20. map-report zur Krankenversicherung: PKV-Rating 2020

Die Auswahl eines privaten Krankenversicherers muss gut überlegt sein. Nicht selten ist sie eine Entscheidung fürs Leben. Dem Anbietervergleich von Krankenvollversicherungen kommt deshalb große Bedeutung zu. Dieser Aufgabe stellt sich der map-report seit mittlerweile 20 Jahren. Aber nicht jedes „hervorragend“ oder „sehr gut“ bewertete Unternehmen bietet für jeden Kunden die beste Lösung. Denn eine Krankenvollversicherung erfordert Maßarbeit und akribische Beratung. Die „beste Krankenversicherung“ gibt es nicht, sondern nur den jeweils am besten geeigneten Tarif eines leistungsfähigen Versicherers.

In aller Munde

Zum momentanen Top-Thema „Coronavirus“ müssen sich die Versicherten zumindest in finanzieller Hinsicht nach jetzigem Informationsstand nicht allzu sehr sorgen. Zwar steigt die Zahl der an „COVID-19“ Erkrankten in Deutschland täglich und das Robert Koch-Institut (RKI) schätzt die Gefährdung für die Gesundheit der Bevölkerung in Deutschland Stand Mitte März als „hoch" ein. Doch für unvorhersehbare Ereignisse wie die derzeitige Corona-Pandemie ist in der PKV-Kalkulation ein Sicherheitszuschlag von mindestens 5 % vorhanden, der nicht bereits in anderen Rechnungsgrundlagen enthalten sein darf. Und auch im Rahmen der Solvency II-Berichterstattung wird in verschiedenen Stresstests die finanzielle Risikotragfähigkeit infolge schwerer Pandemien einkalkuliert.

Nach Aussage des PKV-Verbands wirken sich solche Epidemien nach den bisherigen Erfahrungen, etwa mit der Vogelgrippe oder mit SARS, aber auch mit großen und schweren Grippewellen früherer Jahre, kaum auf die Beiträge in der Privaten Krankenversicherung aus.

Bisher gibt es beinahe täglich neue und gleichzeitig wenig positive Erkenntnisse zur aktuellen Pandemie. Umso wichtiger ist es, aus seriösen Quellen auf dem aktuellen Stand der Dinge zu bleiben. Aktuelle Informationen für Privatversicherte gibt es beispielsweise vom Branchenverband unter www.pkv.de

Umfangreiche Faktensammlung

Der map-report hat sich zum Ziel gesetzt, Beratern und Verbrauchern eine verlässliche Faktensammlung zur eigenständigen Meinungsbildung an die Hand zu geben. Dafür untersucht er die Anbieter von Krankenvollversicherungen (substitutive Krankenversicherung) in den Bereichen Bilanz, Service sowie Vertrag nach klar definierten Kriterien. Jedem Kriterium ist eine maximal erreichbare

Punktzahl zugeordnet. 12 Gesellschaften mit 45 Prozent Marktanteil (verdiente Beiträge) lieferten in diesem Jahr die für das Rating erforderlichen Daten. Zu den weiteren 18 Gesellschaften, die keine Antworten beigesteuert haben, hat der map-report nur die öffentlich zugänglichen Bilanzkennzahlen ausgewertet.

Reinhardt Klages, Chefredakteur des map-report, bedauert die Zurückhaltung vieler Versicherer: „In den vergangenen 20 Jahres dürfte klar geworden sein, dass wir Befürworter der privaten Krankenversicherer sind – nicht trotz, sondern gerade wegen unserer kritischen Berichterstattung. Wir zeigen, was einen guten PKV-Versicherer ausmacht und legen sämtliche Bewertungskriterien samt Werteskala offen. Doch die Transparenz hat auch ihre Schattenseiten. Denn jeder Versicherer kann bereits vor der Datenlieferung einschätzen, ob seine Leistungen für eine gute Bewertung reichen würden. Da sinkt schon mal die Motivation zur Teilnahme.“

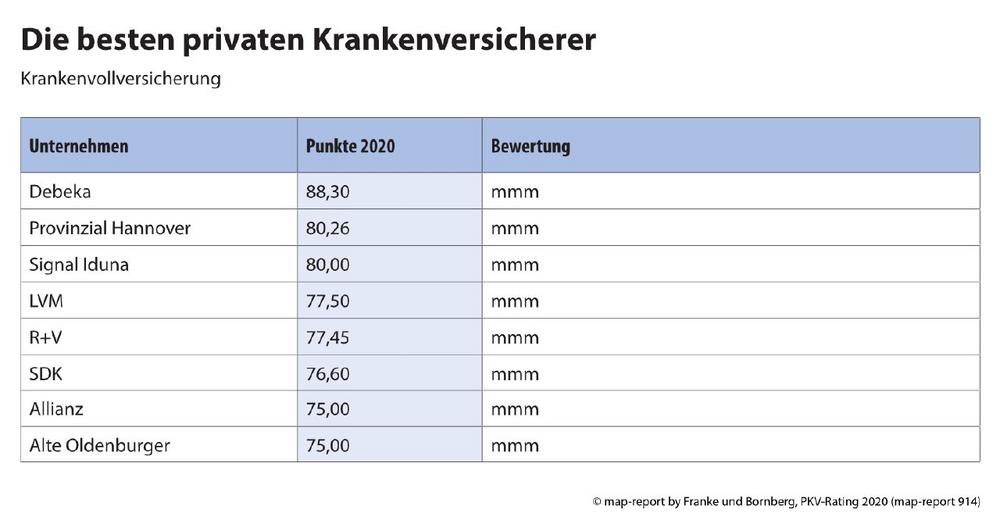

Seriensieger Debeka

Die Debeka, Deutschlands größter privater Krankenversicherer, ist mit Ausnahme des Jahres 2017 seit 2001 Serien-Sieger im map-PKV-Rating. Und auch im Jahr 2020 wurde die Top-Position als Deutschlands bester privater Krankenversicherer verteidigt. Die Gesellschaft überzeugte in allen drei

Teilbereichen des Ratings. Während es bei den Bilanzkennzahlen mit 23,90 von maximal 30 Punkten zum sechsten Rang reichte, erzielte sie bei der Servicebewertung mit 27,60 von 30 Punkten ebenso wie bei den Vertragsdaten mit 36,80 von maximal 40 Punkten die Spitzenposition.

Der zweite Platz ging an die Provinzial Hannover. Mit 31 von maximal 36 Punkten im Vertragsteil konnte sie ihre hervorragende Bewertung vor allem durch stabile Beiträge erzielen. Aber auch in den Teilbereichen Bilanz und Service überzeugte die Provinzial mehrfach. Ihr Gesamtergebnis: 80,26 Punkte. Die Krankenversicherer Signal Iduna, LVM, R+V, Allianz und Alte Oldenburger haben wie im Vorjahr ihren Platz in der Spitzengruppe behauptet. Neu hinzugekommen bzw. wieder in die Riege der top bewerteten Anbieter aufgestiegen ist die SDK. Neben der Debeka wurde die SDK im April 2019 auch mit dem Award „Deutschlands beste Versicherung“ unter der Schirmherrschaft von Franke und Bornberg, des Nachrichtensenders n-tv und des Deutsche Instituts für Service-Qualität ausgezeichnet. Am 21. April 2020 wird die Auszeichnung erneut verliehen.

Beitragsstabilität auch für Rentner

Gerade die PKV steht häufig wegen vermeintlich zu hoher Beiträge für ältere Versicherte und großer Beitragssprünge im Kreuzfeuer der Kritik. In der Berichterstattung fällt häufig unter den Tisch, dass es klare Vorgaben für Beitragserhöhungen gibt. So darf der Beitrag erst steigen, wenn die tatsächlichen Kosten die Kalkulation um mehr als zehn (teilweise fünf) Prozent übersteigen. Größere

Beitragssprünge sind damit programmiert. Auch die Niedrigzinspolitik der Europäischen Zentralbank (EZB) fordert ihren Tribut. Der map-report untersucht die Beitragsentwicklung zu ausgewählten Fallkonstellationen. Und meldet für dieses Jahr Entwarnung: Die untersuchten Versicherer haben zum Jahresbeginn 2020 ihre Beiträge im Durchschnitt um 3,21 Prozent angehoben – eine ähnliche Größenordnung wie im Jahr zuvor.

Für einen Angestellten lag die durchschnittliche Beitragserhöhung zwischen den Jahren 2000 bis 2020 bei 3,76 Prozent pro Jahr. Zu Jahresbeginn 2020 stieg ihr Beitrag durchschnittlich um 3,21 Prozent (Vorjahr: 2,87 Prozent). In der Musterberechnung für einen Bundesbeamten stiegen die Bestandsbeiträge von 2000 bis 2020 jährlich um 2,94 Prozent. Zum Jahresanfang 2020 waren es 3,85 Prozent (Vorjahr: 2,14 Prozent). In der stationären Zusatzversicherung wuchs der Beitrag in den vergangenen 20 Jahren durchschnittlich um 0,31 Prozent pro Jahr. Anfang 2020 betrug die Steigerung bei den untersuchten Gesellschaften bei 1,60 (Vorjahr: 3,24) Prozent.

Die Untersuchung der Beitragsentwicklungen beinhaltet zudem ein Fallbeispiel für Senioren. Der Modell-Vertrag wurde im Jahr 1982 abgeschlossen. Anfang des Jahres 2020 sind die Beispielkunden bereits 78 und 76 Jahre alt. Für diese Versicherten entfaltet die Verwendung der Alterungsrückstellung nach § 150 VAG ihre Wirkung.

Im beobachteten Zeitraum der Jahre 2000 bis 2020 lag die durchschnittliche Beitragserhöhung in der Beispielrechnung des im Ruhestand befindlichen ehemaligen Angestellten im Branchenschnitt wie im Vorjahr bei 2,3 Prozent. Das sind 1,4 Prozentpunkte weniger als bei den Vergleichstarifen. Zum Jahresbeginn 2020 wurde der Beitrag durchschnittlich um 1,7 Prozent erhöht (Vorjahr: 3,4 Prozent).

Zudem ist eine weitere Variante zum Vergleich der Beitragsanpassungen enthalten. Im Gegensatz zu den Musterfällen wird hier nicht ein bestimmter Vertrag beziehungsweise eine Tarifkombination für die Gegenüberstellung herangezogen, sondern der gesamte Bestand nach Monatssollbeiträgen. Die Beitragssteigerungen basieren hier auf dem BaFin-Nachweis 230. In dieser Rechnung für den Zeitraum von 2012 bis 2018 lagen die Beitragsanpassungen durchschnittlich bei 1,9 Prozent.

Ab sofort lieferbar

Der map-report „Rating Private Krankenversicherung“ ist ab sofort als map-report 914 im PDF-Format lieferbar. Interessenten wenden sich an service@fb-research.de oder bestellen direkt über unsere Website. Eine kostenlose Basisinformation zum map-report liefert Franke und Bornberg unter diesem Link.

Fachjournalisten können für ihre Berichterstattung ein Rezensionsexemplar anfordern. Für die Berichterstattung dürfen einzelne Tabellen abgebildet werden. Sollten Sie davon Gebrauch machen, bilden Sie bitte nicht mehr als acht Gesellschaften ab.

Über den map-report

Der map-report umfasst – je nach Heft und Thema – Unternehmensratings sowie Bilanz- und Solvabilitäts-Analysen von Lebens- und Krankenversicherungsunternehmen. Die verschiedenen Kennzahlen werden zusammengeführt. Sie zeigen die Stärken und Schwächen der betrachteten Unternehmen transparent im Marktvergleich auf.

Der map-report gilt als Pionier des Kennzahlenratings. Entwickelt hat ihn der renommierte Branchenkenner und Journalist Manfred Poweleit bereits im Jahr 1990. Seine scharfsinnigen und unbestechlichen Analysen lieferten Orientierung und Maßstäbe für die gesamte Versicherungsbranche. Nach dem Tod von Manfred Poweleit im Jahr 2014 stellte zunächst das VersicherungsJournal die Kontinuität der Ratings sicher. Seit 2019 erscheint der map-report in der Verantwortung von Franke und Bornberg.

Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versicherungsprodukte und Versicherungsunternehmen – unabhängig, kritisch und praxisnah. Sie zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.

Die Franke und Bornberg Research GmbH setzte als Insurtech von Beginn an auf Onlinetechnologie und entwickelt zukunftsweisende kundenorientierte Beratungs- und Vergleichsprozesse und digitale Werkzeuge.

Franke und Bornberg ist inhabergeführt, fachlich und wirtschaftlich unabhängig und beschäftigt mittlerweile mehr als 110 qualifizierte Mitarbeiter*innen. Hier arbeiten Menschen mit Persönlichkeit, Talent und Erfahrung in einem dynamischen Umfeld.

www.franke-bornberg.de

Franke & Bornberg GmbH

Prinzenstraße 16

30159 Hannover

Telefon: +49 (511) 367389-0

Telefax: +49 (511) 357717-13

http://www.franke-bornberg.de

Telefon: +49 (511) 357717-00

E-Mail: service@fb-research.de

![]()