Colliers International: Letzte Rekordmeldung für lange Zeit am deutschen Investmentmarkt?

– Erwarteter Rekord-Jahresauftakt mit 17,6 Milliarden Euro Transaktionsvolumen

– Angekündigte Übernahmen und Beteiligungen großer Immobilienbestände befeuerten Investmentgeschehen bis in den Februar hinein

– Hohe Marktdynamik vor Ausbruch des Corona-bedingten Shutdowns

– Belastbare Aussagen zu Auswirkungen der Corona-Krise auf Investmentmarktgeschehen erst im zweiten Quartal absehbar

– Einschätzungen des Investorenverhaltens basierend auf Colliers-Umfrage von Top-Entscheidern

Nach Angaben von Colliers International betrug das Transaktionsvolumen gewerblich genutzter Immobilien im ersten Quartal 2020 17,6 Milliarden Euro. Dieses mit Abstand höchste, je registrierte Ergebnis für ein Jahresauftaktquartal ist doppelt so hoch wie der 10-Jahresdurchschnitt für diesen Berichtszeitraum und 44 Prozent über dem bisherigen Allzeithoch von 2017, das bei 12,2 Milliarden Euro lag.

Außergewöhnliche Marktdynamik vor Ausbruch der Corona-Krise

Christian Kadel, Head of Capital Markets bei Colliers International: „Angesichts des derzeitigen Umfeldes fällt es schwer, diese Rekordmeldung zu verkünden. Aber tatsächlich belegte der deutsche Immobilieninvestmentmarkt vor Ausbruch der Corona-Krise noch einmal sehr eindrucksvoll seine bis dato außergewöhnliche Marktdynamik. Im Berichtszeitraum trieben vor allem die 2019 angekündigten Megadeals, auf die wir bereits in unserem Jahresausblick hingewiesen hatten, das Volumen in die Höhe.

Allein die Übernahme des TLG-Portfolios im Zuge der Fusion mit Aroundtown und der Verkauf von über 80 Real-Immobilien von der Metro an den russischen Investor Sistema Capital Partners SCP beliefen sich auf einen mittleren einstelligen Milliarden-Euro-Betrag. Zudem waren erneut strategische Unternehmensbeteiligungen beziehungsweise Anteilskäufe von wertstabilen Portfolien großer Bestandshalter zu verzeichnen.“

So stand wiederholt die österreichische Immobilien AG Signa im Fokus des Interesses. Die RFR beteiligt sich fortan an 30 Kaufhofimmobilien, für die Signa umfangreiche Investitionen ankündigte. Das Logistikunternehmen Kühne erwarb – wie schon im Vorjahr die Investmentgesellschaft FFP der Gebrüder Peugeot und die Private Equity Fondsgesellschaft Madison – einen fünf prozentigen Anteil an der Signa Prime Holding und deren Core-Portfolio. Madison erhöhte im ersten Quartal seinen Anteil um weitere 2,2 Prozent. CBRE Global Investors kaufte Nuveen im Auftrag eines japanischen Versorgungswerkes Anteile am paneuropäischen Büroportfolio „Cityhold“ ab. Allein über solche Minderheitsbeteiligungen wurden in den vergangenen drei Monaten rund 1,5 Milliarden Euro investiert.

„Auch dies ist ein Trend, der sich aus dem vergangenen Jahr als Reaktion auf die Verknappung von gefragtem Core-Produkt in das erste Quartal hinübergezogen hat", so Kadel. Trotz des Anstiegs von Übernahmen lagen auch die direkten Immobilientransfers mit über 10 Milliarden Euro weit über dem langjährigen Schnitt.

Unternehmensbeteiligungen und Portfolien prägten Marktgeschehen

Portfolien waren angesichts der erwähnten Großtransaktionen stark vertreten. Knapp die Hälfte (48 Prozent bzw. 8,5 Milliarden Euro) des registrierten Anlagekapitals wurden mit Paketverkäufen erzielt. Ebenfalls marktprägend erwiesen sich die genannten Deals in Bezug auf die Marktanteile der einzelnen Nutzungsklassen: Büro blieb mit einem Anteil von 44 Prozent die umsatzstärkste Kategorie. Der Einzelhandel verteidigte mit einigen Zugewinnen im Vergleich zum Gesamtjahr 2019 und einem Marktanteil von 24 Prozent klar Platz 2. Insbesondere der Verkauf des Logistrial-Portfolios von Garbe an die Union Investment für knapp 800 Millionen Euro, dem drittgrößte Deal seit Jahresbeginn, verhalf der Assetklasse Industrie und Logistik erneut zu einem zweistelligen Marktanteil von 11 Prozent.

Immobilien AGs dominierende Käufer- und Verkäuferbranche

Mit Aroundtown an der Spitze bestimmen Immobilien AGs im ersten Quartal mit 4,5 Milliarden Euro beziehungsweise einem Marktanteil von 26 Prozent das Marktgeschehen auf der Käuferseite maßgeblich, gefolgt von Offenen Immobilien- und Spezialfonds sowie Vermögensverwaltern (jeweils 2,8 Milliarden Euro bzw. 16 Prozent). Auf der Verkäuferseite stehen Immobilien AGs – allen voran TLG und Signa – mit 6,6 Milliarden Euro bzw. 37 Prozent Marktanteil mit weitem Abstand auf Rang 1 und verweisen Projektentwickler mit 17 Prozent (2,9 Milliarden Euro) und Vermögensverwalter mit 13 Prozent (2,3 Milliarden Euro) auf die Plätze. Ausländische Investoren haben sich nach einem starken Jahresendspurt rar gemacht. Ihr Volumenanteil betrug Ende März bei 30 Prozent.

TOP 7 Investmentzentren trotz regionaler Streuung der Großportfolien weiter im Fokus

Die TOP 7 Märkte standen weiter im Fokus der Investoren, wenngleich die regionale Streuung der Großportfolien – mit Ausnahme des auf Berlin konzentrierten TLG Immobilienbestandes – zu einem ausgeglicheneren Verteilungsmuster zwischen Investmentzentren und den übrigen Standorten führte als in den beiden Vorjahren gemeinhin beobachtet. Mit 9,1 Milliarden Euro bzw. 52 Prozent wurde etwas mehr als die Hälfte in den sieben A-Städten investiert.

Darunter führt Berlin mit dem Sensationsergebnis von 3,7 Milliarden Euro unangefochten Platz 1 an. Neben dem TLG-Anteil, der rund die Hälfte des Quartalsergebnisses erklärt, trugen aber auch großvolumige Abschlüsse um die 200 Millionen Euro und deutlich darüber, so die Vattenfall-Zentrale in der Chausseestraße oder das Haus am Bundesrat, zum Ergebnis bei. Ähnliches gilt für Frankfurt, das mit 1,6 Milliarden Euro ebenfalls ein neues Allzeithoch verzeichnete. Einzeldeals mit gut 200 Millionen Euro waren das Westend Carree und das ma’ro. München knackte ebenfalls die 1-Milliarde-Euro-Grenze und belegt damit Platz 3. Düsseldorf verfehlte diese Marke nur knapp und erzielte damit ein Rekordergebnis. Allein im Stadtgebiet wurden 820 Millionen Transaktionsvolumen erreicht, mehr als eine Verdoppelung gegenüber dem Vorjahr. Den Vorjahreswert stellten auch die übrigen TOP 7-Städte ein, so Hamburg mit 940 Millionen Euro, Köln mit 470 Millionen Euro und Stuttgart mit 460 Millionen Euro.

Harte Zahlen reflektieren noch nicht Corona-bedingte Bremsspuren

Matthias Leube, CEO bei Colliers International Deutschland: „An harten Zahlen lässt sich die Krise noch nicht ausmachen, was bei den längeren Vorlaufzeiten von Immobilientranskationen in der Natur der Sache liegt. Begonnene Verkaufsprozesse werden weitergeführt. Allerdings rechnen wir im zweiten Quartal mit den Auswirkungen des ab Mitte März vollzogenen abrupten gesellschaftlichen wie wirtschaftlichen Stillstands, die auch den Immobilienmarkt zeitnah erreichen werden. Einen Vorgeschmack auf die ökonomischen Folgen dieser Vollbremsung geben schon jetzt die im März erhobenen Frühindikatoren.“

Sowohl die Stimmung deutscher Unternehmen als auch am Finanzmarkt haben sich drastisch verschlechtert. Der ifo Geschäftsklimaindex und der ZEW Finanzindex bewegen sich bereits jetzt auf einem Niveau, dass im Tiefpunkt der Finanzkrise gemessen wurde. Der Dax ist bereits mehrfach eingebrochen, die Volatilität, die mit Hilfe des VDax erfasst wird, hat ebenfalls Dimensionen angenommen, die an 2009 erinnern. Der Bankensektor reagiert bereits mit steigenden Margen auf höhere Risikokosten. Als Indikator dafür lassen sich beispielsweise Credit Default Swaps heranziehen – auch hier ist das Niveau der letzten Krise erreicht. Die Rekordzahl bei Anträgen auf Kurzarbeitergeld belegen die Bremsspuren auf dem Arbeitsmarkt.

Leube: „Neu an dieser Krise ist, dass alle Bereiche – die Realwirtschaft, die Finanz- und die Kapitalmärkte – gleichzeitig und mit voller Wucht erfasst wurden. Zusätzlich zum Nachfrageschock ist mit dem Erliegen der Güter- und Dienstleistungs-produktion auch ein Angebotsschock aufgetreten, deren Ausmaße sich im Moment nicht hinreichend erfassen lassen.“

Die Wachstumsprognosen der Institute bezüglich des Bruttoinlandsprodukts liegen weit auseinander, was vor allem mit der Unsicherheit über die Ausbreitung und den Verlauf der Pandemie in Deutschland, in der Welt und den sich daraus ergebenden Schutzmaßnahmen ergibt. Insbesondere die Dauer und Intensität des Shutdowns entscheidet über die wirtschaftlichen Folgen der Pandemie. So beziffert das Sondergutachten des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung in seinem Basisszenario, das von einem Hochfahren der Wirtschaftsaktivitäten Ende April ausgeht, einen auf das Gesamtjahr hochgerechneten BIP-Rückgang von 2,8 Prozent. Dieser wäre verglichen mit der Schrumpfung von 5,6% im Krisenjahr 2009 noch vergleichsweise glimpflich und wäre nach einer kräftigen Erholung bereits in der zweiten Jahreshälfte spätestens 2021 ausgeglichen.

Mit der Länge des Shutdowns trüben sich allerdings auch die Prognosen drastisch ein. Eine weitestgehende Produktionsstillegung im restlichen ersten Halbjahr zöge einen Rückgang des BIP von -5,4 Prozent in diesem Jahr nach sich, über den Sommer anhaltende Maßnahmen würden vor allem über zahlreiche Rückkopplungseffekte den Erholungsprozess stark beeinträchtigen. Die bereits angelaufenen Hilfspakete der Regierung werden einen großen Teil der Folgewirkungen abfedern können.

Kadel: „Angesichts der Unsicherheit über die Dauer der Krise ist die Erstellung von Prognosen für das Immobilientransaktionsgeschäft 2020 zum jetzigen Zeitpunkt nicht zielführend. Ein Vergleich mit der vorherigen Rezession lässt dabei nur bedingt Schlüsse zu. Das liegt zum einen an völlig anders gelagerten Wirkungsketten, denn aktuell handelt es sich nicht um eine Strukturkrise, die vom Finanz- und Immobilienmarkt ausgeht. Zum anderen weisen Vorbereitungen für Verkaufsprozesse zum Ende des Quartals darauf hin, dass viele Marktteilnehmer dies eher als temporären Effekt einstufen, und mit einer Normalisierung nach Lockerung der Mobilitätseinschränkungen rechnen – in der Zeit nach 9/11 und nach dem Fall von Lehmann Brothers 2008 sind just alle Vorbereitungen vollständig zum Erliegen gekommen.

Grundsätzlich sind dies positive Unterscheidungsmerkmale der jetzigen Krise. Die Märkte sind, wie die Ausführungen zum ersten Quartal zeigen, fundamental gesund. Investoren sind aufgrund der seit Jahren andauernden Nullzinspolitik mit hoher Liquidität, darunter in hohem Maße Eigenkapital, ausgestattet. Die momentane Geldpolitik der Zentralbanken weltweit wird an diesem Umstand langfristig nichts ändern, im Gegenteil: Investoren suchen mehr denn je nach einem sicheren Anlagehafen. Alternativen zu Immobilien bieten im derzeitigen Umfeld weder Aktien noch Unternehmensanleihen. Risikoarme zehnjährige Bundesanleihen lagen im Februar bei -0,47 Prozent.“

Zwei Drittel der Top-Immobilienentscheider planen weitere Ankäufe

Link zur Umfrage

Die Erwartung, dass institutionelle Investoren in den nächsten Wochen sehr vorsichtig agieren, aber weiter nach passenden Kaufgelegenheiten Ausschau halten, belegt auch die aktuelle Befragung von Colliers International Deutschland unter den Top-Entscheidern der Immobilienwirtschaft. Diese wurde erstmalig in der Woche nach Verhängung des Shutdowns durchgeführt. Demzufolge gaben 68 Prozent der Entscheider an, weiter Immobilien ankaufen zu wollen, nur 14 Prozent kündigten einen Einkaufsstopp an.

Mehr als drei Viertel der Befragten erwarten momentan für Bestandsimmobilien und indirekte Beteiligungen eine stabile bis steigende Nachfrage. Bei Portfolien liegt dieser Wert immerhin noch bei 56 Prozent, für Grundstückskäufe nur bei 34 Prozent. Hier dürfte die zu erwartende Unsicherheit auf der Vermietungsseite den wesentlichen Ausschlag geben.

Die „Flucht in Qualität“ deutet sich schon in dieser frühen Phase der Krise tendenziell an. Während zu Jahresbeginn bei 57 Prozent aller Investoren Core-Objekte auf der Ankaufsliste standen, sind es nun 60 Prozent. Am anderen Ende der Risikoskala ist die Nachfrage nach opportunistischem Produkt von 32 auf 37 Prozent gestiegen. Hier locken Preisnachlässe. Immobilienhalter von schlecht performenden Assets werden vermehrt versuchen, diese abzustoßen und so Liquidität für Umstrukturierungen zur Verfügung zu haben. Core Plus- und Value Add-Objekte, die im Zuge der in den Business Plänen zugrunde gelegten Mietsteigerungen und Produktknappheit während der letzten zwei Jahre deutlich an Zuspruch erfuhren, sind leicht rückläufig. Kadel: „Wir stehen hier am Anfang der Entwicklung und warten gespannt auf die Ergebnisse der Folgebefragung Mitte bis Ende April. Dann dürfte die Bundesregierung schon eine Entscheidung über den Fortbestand oder die Lockerung des Shutdowns getroffen haben.“

Eine Betrachtung nach Assetklassen zeigen für Büro- und auch Wohnimmobilien bislang so gut wie keine Einbußen beim Ankaufsinteresse. Industrie- und Logistikimmobilien erleben einen Corona-bedingten Nachfrageschub von rund 5 Prozentpunkten auf 54 Prozent. Die Zahl der Investoren, die weiterhin Einzelhandelsobjekte anschauen, sinkt um 12 Prozentpunkte auf 45 Prozent. Am unmittelbarsten spiegeln erwartungsgemäß die Zahlen für Hotelankaufswünsche die Auswirkungen der Krise wider: Die Zahl interessierter Investoren hat sich von 38 auf 17 Prozent mehr als halbiert.

Leube: „Ebenfalls schwer möglich ist es zum jetzigen Zeitpunkt, die Auswirkungen auf die Renditen und Kaufpreise abzuschätzen. Angesichts der hohen Dynamik am Investmentmarkt und vollzogener Abschlüsse im ersten Quartal hat sich das über alle Assetklassen niedrige Renditeniveau, das zum Jahresende verzeichnet wurde, bis vor kurzem Bestand gehabt. In den nächsten Monaten erwarten wir sehr gegenläufige Entwicklungen, nachdem wir wegen des hohen Anlagedrucks eine starke Annäherung und gleichförmige Bewegung über Assetklassen und Lagekategorien hinweg beobachtet haben. Wegen der erhöhten Risikoaversität einerseits halten wir es für möglich, dass die Renditen auf dem jetzigen Niveau weiter verharren. Gleichzeitig werden Hotel- und Retailobjekte einer noch genaueren Prüfung durch Investoren standhalten müssen. Ein bereits vor Ausbruch der Krise beobachteter Renditeanstieg im Highstreet- und Shoppingcenter-Segment wird sich vermutlich beschleunigen.“

Die Ergebnisse der Befragung unterstützen die Einschätzung. Während ein Drittel der befragten Immobilienentscheider steigende Kaufpreise für Industrie- und Logistikimmobilien erwarten, sind es nur zwei Prozent, wenn es um Büros geht. Immerhin gehen noch 40 Prozent der Befragten in dieser Assetklasse von stabilen Kaufpreisen für diese Nutzungsart aus. Bei Hotel- und Einzelhandelsobjekten vermuten 77 bzw. 86 Prozent der Entscheider fallende Preise. Gerade Einzelhandelsobjekte muss man differenzieren. Nahversorger werden laut Befragung zu 54 Prozent stabile oder sogar steigende Kaufpreise erzielen.

Ausblick: Prognose für das Gesamtjahr zum jetzigen Zeitpunkt nicht belastbar

Leube: „Die Komplexität der Krise und das Fehlen jedweder Referenzmaßstäbe machen eine belastbare Prognose für den deutschen Immobilieninvestmentmarkt zum jetzigen Zeitpunkt nicht möglich. Fest steht, dass es sich um eine temporäre Krise handelt, die ihren Ausgangspunkt nicht im Immobilienmarkt hat. Entscheidend für die Abschätzung der Folgewirkungen bleibt die Dauer der Krise. Wir werden in dieser Situation eine permanente Neubewertung der Märkte vornehmen und darüber informieren.“

Die Immobilienberater von Colliers International Deutschland sind an den Standorten in Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig, München, Nürnberg, Stuttgart und Wiesbaden vertreten. Das Dienstleistungsangebot umfasst die Vermietung und den Verkauf von Büro-, Gewerbe-, Hotel-, Industrie-, Logistik- und Einzelhandelsimmobilien, Fachmärkten, Wohnhäusern und Grundstücken, Immobilienbewertung, Finanzierungsberatung, Consulting sowie die Unterstützung von Unternehmen bei deren betrieblichem Immobilienmanagement (Corporate Solutions). Weltweit ist die Colliers International Group Inc. (Nasdaq: CIGI) (TSX: CIGI) mit rund 15.000 Experten in 68 Ländern tätig. Für aktuelle Informationen von Colliers International besuchen Sie www.colliers.de/newsroom oder folgen uns bei Twitter @ColliersGermany, Linkedin und Xing.

Colliers International Deutschland GmbH

Thurn-und-Taxis-Platz 6

60313 Frankfurt

Telefon: +49 (69) 719192-0

http://www.colliers.de

FRICS Head of Capital Markets Germany

Telefon: +49 (69) 719192-0

E-Mail: christian.kadel@colliers.com

Chief Executive Officer Germany

Telefon: +49 (69) 719192-0

E-Mail: matthias.leube@colliers.com

Head of Research Germany

Telefon: +49 (211) 862062-0

E-Mail: susanne.kiese@colliers.com

ROZOK GmbH

Telefon: +49 (30) 4004468-1

E-Mail: m@rozok.de

![]()

Das könnte dich ebenfalls interessieren

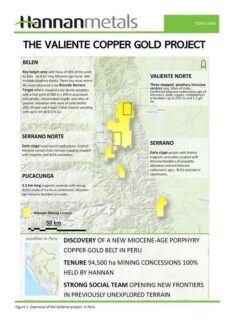

Hannan announces results of airborne Survey at Valiente, Peru

New highs for gold in 2023