Lyxor Ausblick: Erst Eiszeit, dann langsame Erholung

Dem Höhepunkt der Rezession im zweiten Quartal folgt langsame Erholung

Den Höhepunkt der Rezession erwartet der Senior Strategist für das zweite Quartal, gefolgt von einer U-förmigen Erholung in der zweiten Jahreshälfte. „Das wird durch die aktuellen Konjunkturpakete gestützt. Allerdings werden weiterhin bestehende politische Restriktionen gleichzeitig wie ein Hemmschuh wirken“, so Berthon. Hinzu komme, dass viele Unternehmen und Regierungen dann in dieser Phase versuchen würden, ihre aufgeblähten Schuldenberge wieder abzubauen – was sowohl das Beschäftigungswachstum als auch die Investitionsausgaben behindern werde. Und: „Je länger die Pandemie anhält, desto wahrscheinlicher wird aus der aktuellen Liquiditätskrise eine Solvenzkrise“, sagt Berthon.

In diesem Kontext deuteten die Aktienbewertungen und taktischen Indikatoren zunehmend auf einen Tiefpunkt der Kurse hin. „Daraus erwächst für Investoren in den kommenden Monaten eine ungewöhnlich hohe Zahl an Anlagemöglichkeiten“, argumentiert Berthon. Die Maßnahmen für Liquiditätsengpässe würden in den USA erst nachlassen, sobald die Ausbreitung des Virus ihren Höhepunkt überschritten habe. Und bis ein Wiederaufflammen der Pandemie in Asien nicht eindeutig ausgeschlossen werden könne, wäre auch eine Umgewichtung der Allokationen verfrüht. „Investoren sollten angesichts der asymmetrischen Risiko-Rendite-Struktur US-Aktien insgesamt neutral gewichten, dabei aber US-Qualitätsaktien, Titel des Basiskonsumgütersektors sowie des Finanzsektors übergewichten“, so der Experte. In Europa favorisiert er günstigere und defensivere britische Aktientitel gegenüber Titeln der Europäischen Währungsunion. Auch Aktien europäischer Unternehmen des Nicht-Basiskonsumgütersektors mit hohem China-Exposure würden Anlagemöglichkeiten für Investoren bieten.

Kreditmärkte anfällig, aber mit Anlagechancen

An den Kreditmärkten befänden sich einige Segmente auf einem Preisniveau wie zu Zeiten großer wirtschaftlicher Depressionen. Das ebne den Weg für interessante Anlagemöglichkeiten in der Zukunft. „Allerdings bleibt die Anlageklasse anfällig gegenüber einer möglichen Weiterentwicklung der aktuellen Liquiditätskrise in eine Solvenzkrise sowie gegenüber des aktuellen Ölpreiskonflikts“, gibt Berthon zu bedenken. Für letzteren erwarte er keine schnelle Auflösung. „Wir sind daher in US-amerikanischen und europäischen High Yield-Papieren untergewichtet, wie auch in europäischen Peripherieanleihen. Aufgrund der Anleihenkäufe übergewichten wir aber europäische und britische Investment Grade-Anleihen“, erläutert er. Das kürzliche Bull Steepening der US-Zinskurve beleuchte zwar die zusätzliche Unterstützung durch die Politik, dennoch bestünden weiterhin Zweifel hinsichtlich der Form der Erholung. Im Fall eines U-förmigen Erholungsszenarios erwartet der Experte, dass die Renditen zehnjähriger US-Staatsanleihen innerhalb eines Jahres auf 1,5 Prozent klettern könnten.

Schwellenländer: Stabilisierung hat angesichts der Mehrfachbelastung Vorrang

Die Schwellenländer sieht der Senior Strategist einer Mehrfachbelastung ausgesetzt, insbesondere dem Nachlassen des globalen Wirtschaftszyklus und dem Abfluss von Kapital. Ölproduzenten stünden unter enormem Druck, und einige Länder sehen sich mit einer möglichen rasanten Ausbreitung des Coronavirus konfrontiert. Hinzu komme, dass sie sich an einen nun verstärkenden Trend zur Deglobalisierung anpassen müssten. „Die jetzt in den Industrieländern geschnürten Konjunkturpakete sind zwar ein gutes Zeichen für die Schwellenländermärkte. Investoren sollten aber zunächst nach einer Stabilisierung bei Liquiditäts- und Dollar-Finanzierungsmaßnahmen, bei den Kapitalströmen und den Ölpreisen Ausschau halten. Zudem ist es wichtig, sich mehr Klarheit über die Eindämmung des Virus zu verschaffen“, so Berthon. Aufgrund ihrer relativen Outperformance gewichte er Schwellenländertitel kurzfristig neutral. Emerging-Markets-Hartwährungsanleihen empfehle er strategisch langfristig und bewertet sie taktisch neutral.

Insgesamt müssten sich Anleger darauf einstellen, dass die Pandemie auch lange nach ihrem Ende tiefe Spuren hinterlassen werde. „Einige Trends, wie die sich nun beschleunigende Deglobalisierung, sind bereits jetzt ersichtlich. Auch (geo-)politische Verschiebungen sind wahrscheinlich“, so der Experte. Die Krise werde zudem zu einer größeren Rolle des Staates in der Wirtschaft führen – zu Lasten der Unabhängigkeit der Zentralbanken. „Dieses schwierige Umfeld ruft geradezu nach fachkundigen, aktiven Managern“, resümiert Berthon.

Lyxor Asset Management (1) und Lyxor International Asset Management (2) sind Tochtergesellschaften der Lyxor Gruppe und gehören direkt oder indirekt zu 100 Prozent zur Société Générale. Die Lyxor Gruppe ist ein europäischer Asset Management Spezialist für alle Anlagestile – aktiv, passiv oder alternativ. Von ETFs bis hin zu Multi-Management, mit Assets under Management sowie Assets under Advisory in Höhe von 168,5 Milliarden Euro* entwickelt Lyxor innovative Anlagelösungen, um langfristigen Herausforderungen in der Vermögensverwaltung gerecht zu werden. Dank ihrer Experten sowie ihres Researchs und langjähriger quantitativer Erfahrung kombiniert Lyxor die Suche nach Performance und Risikomanagement.

(1) Lyxor Asset Management S.A.S. wird von der „Autorité des marchés financiers" (französische Aufsichtsbehörde) unter der Nummer GP98019 reguliert.

(2) Lyxor International Asset Management S.A.S. wird von der „Autorité des marchés financiers" (französische Aufsichtsbehörde) unter der Nummer GP04024 reguliert.

* Einschließlich 22,1 Milliarden Euro Assets under Advisory. Äquivalent zu 177,9 Milliarden US-Dollar an verwalteten und beratenden Vermögen (einschließlich 24,3 Milliarden US-Dollar an beratenden Vermögen) per Ende Februar 2020.

Lyxor International Asset Management S.A.S Deutschland

Neue Mainzer Strasse 46-50

60311 Frankfurt am Main

Telefon: +49 (69) 7174444

http://www.lyxoretf.de

Edelman Deutschland

Telefon: +49 (221) 82828-127

E-Mail: teamlyxor@edelman.com

![]()

Das könnte dich ebenfalls interessieren

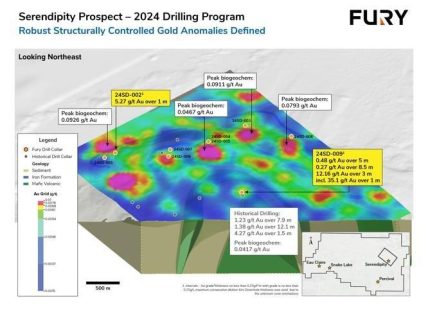

Fury Intercepts 12.16 g/t Gold Over 3 Metres at Serendipity

Corona-Krise: assona unterstützt Fachhändler mit Textil-Schutzmasken