Immobilienverkäufe in China ziehen kräftig an

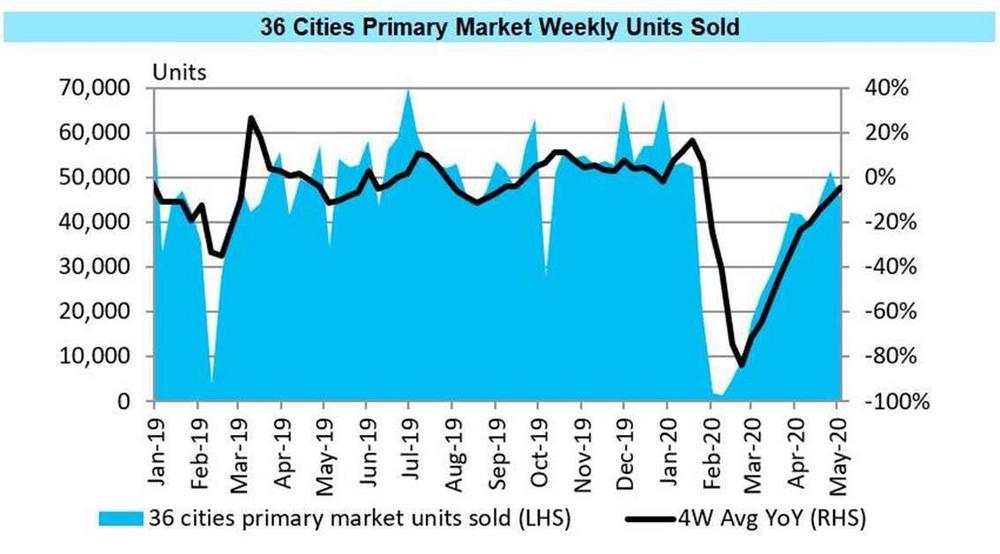

In den letzten zwanzig Jahren haben sich einige der häufigsten Fragen, die uns gestellt wurden, auf den chinesischen Immobiliensektor und seinen Mythos bezogen. Bücher wurden über dieses Thema geschrieben. Wir waren lange der Meinung, dass der Immobiliensektor einer der am meist verkannten Bereiche der chinesischen Wirtschaft sei. Grund hierfür war weitgehend das Ausmaß des regulatorischen Interventionismus der Zentralregierung, den lokalen Behörden, der Zentralbank und der Finanzaufsichtsbehörde, die das Bankensystem überwacht. Gleichwohl möchten wir noch einmal betonen, dass das strukturelle Wachstum des Sektors seit der Wohnungsreform Mitte der späten 1990er Jahre den entstandenen erheblichen Nachholbedarf an privatem Wohnraum, das rasche Einkommenswachstum und die anhaltende Urbanisierung widerspiegelt, die zu steigenden Grundstückswerten führt. Es gibt nicht den EINEN chinesischen Wohnungsmarkt, sondern hunderte. Daher gibt es keine landesweite Immobilienblase, auch wenn von Zeit zu Zeit regionale Ungleichgewichte auftreten, z. B. eine Unterversorgung in Städten mit Bevölkerungszuströmen und gleichzeitig ein Überangebot in anderen Regionen. Erwähnenswert ist auch, dass mit dem Aufstieg der chinesischen Mittelschicht der Wohnraum nicht nur zu einem Lebensraum, sondern auch zu einer Anlageklasse wurde. Angesichts einer hohen Sparquote und begrenzter Investitionsmöglichkeiten betrachten wohlhabendere Chinesen Wohneigentum als ein Mittel zur Werterhaltung, was unweigerlich zu Spekulationsbedenken führt. Die Sparquote der städtischen Bewohner in China lag 2019 bei 37,1 Prozent, während die der Wanderarbeiter bei 30,2 Prozent und die der Landbewohner bei 22,5 Prozent lag (Daten: Texas A&M University). Diese Sparquoten gehören zu den höchsten der Welt. Infolgedessen hat die chinesische Regierung immer wieder betont, dass „Wohnen zum Leben da ist, nicht für Investitionen“. Um die Investitionsnachfrage zu begrenzen hat sie deshalb bereits 2010 Beschränkungen für den Hauskauf (Home Purchase Restrictions (HPRs)) eingeführt. Diese HPRs variieren von Stadt zu Stadt und werden häufig geändert, um Angebot und Nachfrage auszugleichen. Gegenwärtig sehen wir den chinesischen Immobilienmarkt mit der zunehmenden Dynamik nach Covid-19 als weitgehend stabil an.

Informatives Dokument für nicht-professionelle Investoren im Sinne der Finanzmarktdirektive MiFID II. Die hierin enthaltenen Informationen werden von JK Capital Management Limited bereitgestellt. Das Dokument dient ausschließlich zu informativen Zwecken und nicht als Ersatz von Vorhersagen, als Research-Produkt oder Anlageempfehlung, und darf auch nicht als solche verstanden werden. Es stellt keine Anlageempfehlung oder ein Angebot dar, auch keine Einladung oder Empfehlung, in bestimmte Anlagen zu investieren oder eine wie auch immer geartete Anlagestrategie zu verfolgen. Der Wert der Investitionen und etwaige Einnahmen werden schwanken (dies kann teilweise auf Wechselkursschwankungen zurückzuführen sein), und die Anleger erhalten möglicherweise nicht den gesamten investierten Betrag zurück. JK Capital Management Limited ist nach bestem Wissen und Gewissen der Ansicht, dass die hier enthaltenen Informationen zum Zeitpunkt der Veröffentlichung korrekt sind. Es wird jedoch keine Garantie für die Richtigkeit, Angemessenheit oder Vollständigkeit der Informationen gegeben. Weder JK Capital Management Limited noch ihre Tochterunternehmen, Führungskräfte und Mitarbeiter übernehmen irgendeine Haftung (einschließlich der Haftung gegenüber Dritten) in Bezug auf Fehler oder Versäumnisse in diesem Dokument.

La Francaise Systematic Asset Management GmbH

Neue Mainzer Straße 80

60311 Frankfurt am Main

Telefon: +49 (69) 975743-0

Telefax: +49 (69) 975743-75

https://www.la-francaise-systematic-am.com/

Director Communications

Telefon: +49 (69) 975743-73

Fax: +49 (69) 975743-75

E-Mail: RDroz@la-francaise.com

Communication Manager / PR Consultant

Telefon: +49 (69) 339978-11

Fax: +49 (69) 339978-23

E-Mail: mthole@dolphinvest.eu

![]()