Baufinanzierungen in Corona-Zeiten: höhere Standardrate, mehr Eigenkapital

Darlehenssumme sinkt, Standardrate leicht rückläufig

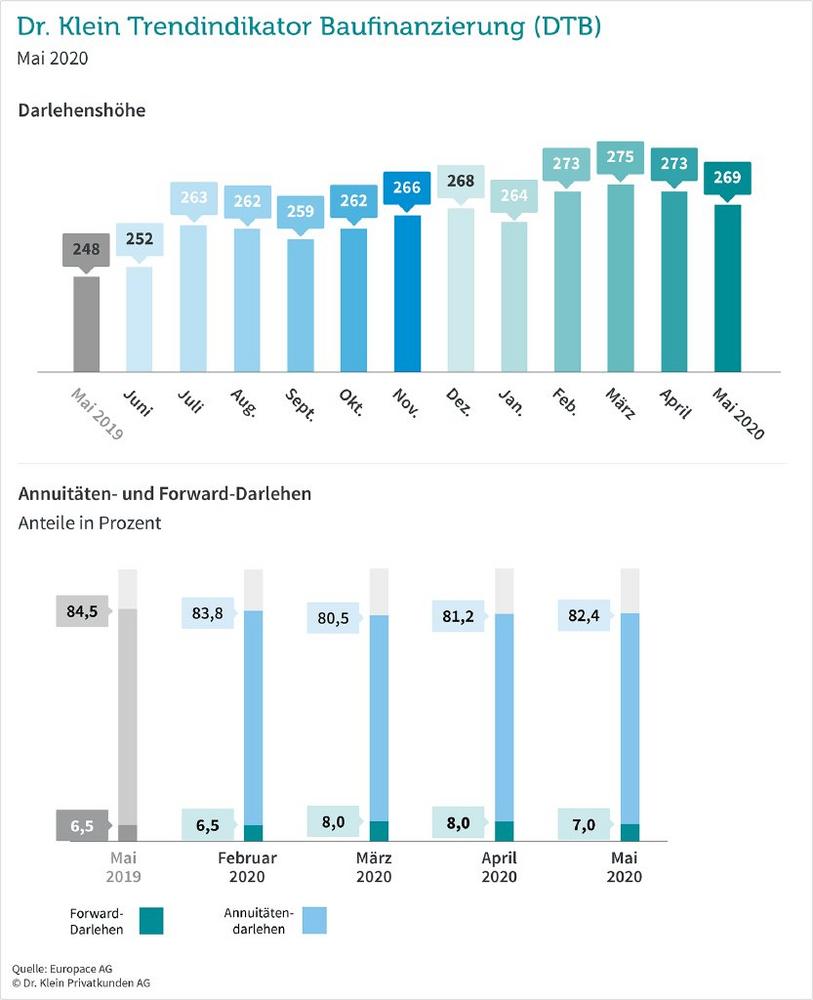

Der Wohnimmobilienmarkt zeigt sich relativ unbeeindruckt von der Pandemie: Laut Trendindikator Immobilienpreise von Dr. Klein lässt lediglich die Dynamik, mit der die Immobilienpreise steigen, in einigen Regionen nach – aber nicht die Preise selbst. Folglich bleibt auch die Darlehenssumme im Mai mit rund 269.000 Euro auf einem hohen Niveau. Aber: Dieser Wert sinkt im zweiten Monat in Folge, im März betrug die durchschnittliche Summe noch 275.000 Euro.

Im Mai, dem zweiten vollständigen von Corona geprägten Monat, sind neue Strukturen und Regelungen in vielen Bereichen bereits zur Normalität geworden. Nachdem die Baufinanzierungszinsen zunächst eine hohe Volatilität zeigten, haben auch sie sich eingependelt. Die Standardrate – berechnet für Finanzierungen über 150.000 Euro, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung – spiegelt dies wider. Nachdem im April ein kleiner Anstieg zu verzeichnen war, bleibt sie im Mai auf einem vergleichbaren Niveau: Sie sinkt um zwei Euro auf 394 Euro.

Forward-Darlehen weniger interessant

Dass die Zinsen nicht mehr so stark schwanken wie zu Beginn der Pandemie, wirkt sich auch auf die Nachfrage nach Forward-Darlehen aus. Mit ihnen lassen sich die aktuellen Zinsen für bis zu fünf Jahre im Voraus sichern und erfahrungsgemäß ist das Interesse daran besonders groß, wenn ein Zinsanstieg erwartet wird. Steckten im März und April noch rund 8 von hundert Euro in diesen Forward-Darlehen, sind es im Mai nur noch knapp sieben Prozent.

Klassische Annuitätendarlehen, die in naher Zukunft ausgezahlt werden und für die keine zusätzlichen Kosten anfallen, sind wieder beliebter: Ihr Anteil steigt auf rund 82,4 Prozent weiter an.

Tilgung auf hohem Niveau, kürzere Zinsbindung

Mit einer anfänglichen Tilgung von 2,87 Prozent entscheiden sich Darlehensnehmer auch im Mai für eine zügige Rückzahlung des Kredits. Der Wert liegt auf dem Niveau des Vormonats (minus 0,02 Prozentpunkte) und geringfügig über dem diesjährigen Höchstsatz von 2,92 Prozent im März. Eine hohe Tilgung ist besonders bei großen Darlehenssummen und in Zeiten niedriger Zinsen empfehlenswert: Zum einen, weil damit die Restschuld nach Ablauf der Zinsbindung geringer ausfällt und die weitere Finanzierung günstiger wird. Zum anderen reduziert sich mit einer hohen Tilgung die Gesamtlaufzeit des Kredits und damit verringern sich auch die Zinskosten.

Neben der Tilgung ist auch die Zinsbindung variabel wählbar. Wer sich die Zinsen für eine lange Zeit festschreiben lässt, muss dafür höhere Kosten in Kauf nehmen, hat dafür aber auch eine längere Planungssicherheit. Analog zur hohen Tilgung reduziert auch eine lange Zinsbindung die Restschuld und damit die Höhe der Anschlussfinanzierung. Im Mai beträgt die durchschnittliche Zinsbindung 13 Jahre und zehn Monate und damit rund zwei Monate weniger als im April. Zum Vergleich: Wer 2010 eine Immobilie finanziert hat, ließ sich die Zinsen für neun bis zehn Jahre festschreiben.

Beleihungsauslauf steigt etwas an

Nachdem der Beleihungsauslauf – der fremdfinanzierte Anteil des Immobilienwerts – im März und April unter 83 Prozent lag, steigt er im Mai wieder an. Der aktuelle Durchschnittswert von 83,35 Prozent ist immer noch relativ niedrig – 2019 lag er fast durchgängig darüber.

Über den Dr. Klein Trendindikator Baufinanzierung (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Parameter einer Baufinanzierung. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate gibt zudem an, wie viel ein durchschnittliches Darlehen von 150.000 EUR an monatlicher Rate kostet. Anders als oft schwer vergleichbare durchschnittliche Zinssätze ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen. Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf etwa 35.000 Transaktionen mit einem Volumen von rund 4 Mrd. Euro pro Monat.

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und seit über 65 Jahren erfolgreich am Markt etabliert. Angefangen in der Vermittlung von Finanzierungen in der kommunalen Wohnungswirtschaft in Lübeck baut Dr. Klein seine Expertise kontinuierlich aus und ist mittlerweile deutschlandweit mit rund 600 Beratern vor Ort an über 200 Standorten bundesweit vertreten. Die Spezialisten von Dr. Klein beraten nachhaltig, allumfassend und verständlich in den Bereichen Baufinanzierung, Versicherung, Ratenkredit und Geldanlage. Dank kundenorientierter Beratungskompetenz und vertrauensvollen Beziehungen zu rund 400 Kredit- und Versicherungsinstituten sichert Dr. Klein seinen Kunden stets den einfachsten Zugang zu individuellen Finanzlösungen. Dafür wird das Unternehmen immer wieder ausgezeichnet. Zuletzt als "Vorbildlicher Finanzvertrieb" und zum sechsten Mal in Folge mit dem "Deutschen Fairness-Preis". Dr. Klein ist eine 100%ige Tochter des an der Frankfurter Börse im SDAX gelisteten technologiebasierten Finanzdienstleisters Hypoport AG.

Dr. Klein Privatkunden Aktiengesellschaft

Hansestraße 14

23558 Lübeck

Telefon: +49 (451) 1408-0

Telefax: +49 (451) 1408-3399

http://www.drklein.de

Senior Kommunikationsmanagerin

Telefon: +49 (451) 1408-9632

Fax: +49 (451) 1408-289632

E-Mail: susanne.kerstan@drklein.de

![]()