Globaler Gegenwind macht kontinentale Wertschöpfungsketten attraktiver

ESG-Debatte hinterfragt globale Wertschöpfungsketten.

Humanitäre, soziale und ökologische Fragen stehen immer mehr im Fokus. Die „Fridays for Future“-Generation hält den Unternehmenslenkern schon heute medienwirksam Umwelt- und Klimasünden vor. Es herrscht ein großer gesellschaftlicher Konsens über den hohen Stellenwert des Klimaschutzes in den aktuellen Konjunkturpaketen. Ein weiteres Thema, welches die Kostenstruktur der Industrie verändern würde, wäre die Einführung von CO2-Zöllen. Ökonomen haben im Rahmen der Klimapolitik dieses Instrument diskutiert. Im Rahmen der Debatte über die Ausgestaltung des EU-Wiederaufbaufonds wurden CO2-Zölle als mögliches Lenkungs- und Finanzierungsmittel vorgeschlagen.

Trotz des tiefsten Wirtschaftseinbruchs seit dem 2. Weltkrieg hinterfragen Verbraucher zunehmend ihre Konsummuster. Konsumenten sanktionieren zunehmend – wenngleich noch in zu geringer Zahl – Produkte, die unter Missachtung von Sozialstandards oder gar unter menschenverachtenden Bedingungen hergestellt werden. Das aktuell von der Regierung beratene Lieferkettengesetz unterstreicht die gesellschaftliche Relevanz. Es soll die Unternehmen zu umfangreichen Kontrollen über ihre globalen Wertschöpfungsketten verpflichten und somit garantieren, dass Sozial- sowie Umwelt- und Klimaschutzstandards auch global eingehalten werden. Eine Mammutaufgabe. Angesichts der drohenden Corona-bedingten Insolvenzwelle und der Kosten, die das Lieferkettengesetz mit sich bringen dürfte, kommt es für die Unternehmen zur Unzeit. Damit einhergehende Risiken könnten nicht nur mittelständische Unternehmen dazu veranlassen, bestimmte Länder zu meiden.

Geopolitische Spannungen verringern die Attraktivität globaler Wertschöpfungsketten.

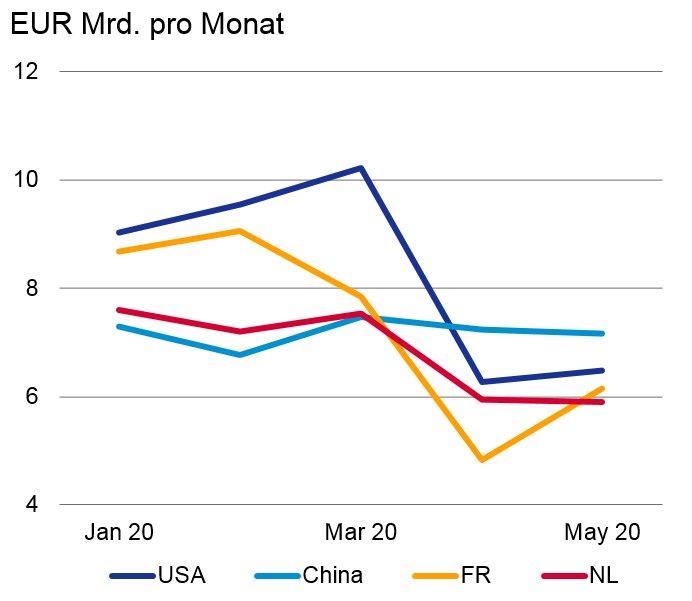

Die aus deutscher Sicht wichtigsten Absatzmärkte außerhalb Europas waren im Jahr 2019 mit weitem Abstand die USA mit einem Exportanteil von fast 9% und China mit etwas mehr als 7%. Beide Länder sind auch als Produktions- und Forschungsstandort bedeutend. Die zunehmenden geopolitischen Spannungen kommen für die deutsche Exportindustrie zu einem denkbar schlechten Zeitpunkt. Denn die kräftige konjunkturelle Erholung in China könnte helfen, die wirtschaftliche Lage in Deutschland zu stabilisieren und damit auch Arbeitsplätze erhalten. Gleichzeitig sehen die Absatzchancen in die USA aufgrund der sich verschlechternden epidemiologischen Lage zumindest für die kommenden Monate weiterhin eher mau aus. Folgerichtig könnte China nicht nur im April und Mai unser wichtigster Absatzmarkt gewesen sein, sondern auch im weiteren Jahresverlauf. Die wirtschaftliche Divergenz zwischen beiden Weltmächten dürfte vermutlich auch unabhängig vom Ausgang der US-Präsidentenwahl am 3. November auf der politischen Tagesordnung bleiben. Deutschland wird damit zunehmend in eine Situation gedrängt, sich zwischen Sicherheits- und Wirtschaftsfragen entscheiden zu müssen.

Diese geopolitischen Tendenzen und die zunehmende Bedeutung von ESG-Themen deuteten zumindest langfristig schon vor der Corona-Krise eine massive Veränderung der Lieferketten an. Die durch die Corona-Krise ausgelösten Lieferengpässe steigern nun das Sicherheitsbedürfnis erheblich. Es gibt folglich große Anreize, die auf Effizienz getrimmten globalen Lieferketten zurückzubauen und in Zukunft stärker regional auszurichten. Dies wird kurzfristig die Kosten der Unternehmen erhöhen und mittelfristig das Produktivitätswachstum in der Welt reduzieren. Auf der Habenseite könnte angesichts der vielen globalen Herausforderungen aber eine weniger krisenanfällige Wirtschaft stehen.

Deutsche Bank AG

Taunusanlage 12

60325 Frankfurt am Main

Telefon: +49 (69) 910-00

Telefax: +49 (69) 910-34225

http://www.db.com

![]()