Ist die neue Gold Royalty Gesellschaft mehr wert als das aktuelle Gold-Portfolio mit 25 Mio. Unzen Gold? Diese Goldaktie gehört wirklich in jedes Gold-Portfolio

So auch bei der jüngsten Pressemeldung von GoldMining Inc. (ISIN: CA38149E1016, WKN: A2DHZ0, Symbol: GOLD.TO), bezüglich der Gründung der eigenen Royalty-Firma.

Wobei Investoren, die direkt nach der Veröffentlichung gekauft haben, sich schon über einen ordentlichen Zwischengewinn in nur wenigen Tagen freuen können! Aber, da sind wir sind uns ziemlich sicher, diese Aktie hat noch viel mehr Potenzial, wie Sie gleich sehen werden.

Erst bei genauerer Betrachtung wird die positive Sprengkraft der neuen Royalty-Firma erkannt. Zum besseren Verständnis kommen wir allerdings nicht darum hin, Ihnen eine kurze Erklärung der marktgängigen Bewertungsansätze von Bergbaugesellschaften und deren Projekten geben.

Wie bewertet man eigentlich ein Bergbauprojekt bzw. eine Minen- oder Royaltygesellschaft?

Der beste Weg, um ein Bergbauobjekt oder -unternehmen zu bewerten, besteht darin, ein ‚DCF‘-Modell (‚Discounted Cash Flow‘) zu erstellen, dass alle Parameter aus einem technischen Report, wie z.B. einer Machbarkeitsstudie, zum Bergbauplan berücksichtigt.

Die ‚Input‘-Parameter beinhalten dabei beispielsweise die geplante Laufzeit einer Mine, die geschätzten Förderkosten, die Erzgrade des Gesteins, Gewinnungsraten und viele weitere Daten.

In der gängigen Praxis haben sich folgende Bewertungsmethoden im Goldsektor etabliert:

- Preis zum Nettoinventarwert (P/NAV). Diese gilt als die wichtigste Bewertungs-Kennziffer. Der ‚Net Asset Value‘ oder auch ‚Nettoinventarwert‘ ist der abdiskontierte Barwert (‚NPV‘) oder der ‚Discounted Cash Flow‘ (‚DCF‘) der gesamten zukünftigen Cashflows des Projekts oder des Unternehmens, abzüglich etwaiger Schulden zuzüglich etwaiger Zahlungsmittel (Cash). Das Modell kann bis zum Ende der Lebensdauer der Mine prognostiziert und bis zum heutigen Tag abgezinst werden, da die technischen Berichte einen sehr detaillierten Plan für die Lebensdauer der Mine (‚LOM‘) enthalten.

- Preis-Cashflow (P/CF) Ratio. Hier wird der adjustierte Cashflow ins Verhältnis zum Aktienkurs gesetzt.

- EV/Ressource (USD je Unze) Bei diesem Berechnungs-Verhältnis wird der ‚Enterprise Value‘ des Unternehmens durch die im Boden enthaltenen Ressourcen (z.B. Unzen Gold) dividiert. Diese Berechnung wird oft bei Projekten im Frühstadium verwendet, bei denen noch keine detaillierten Projektinformationen vorliegen, um eine ‚DCF‘-Analyse durchzuführen zu können.

Die Berechnungsformel:

EV/Ressource = Enterprise Value geteilt durch die Gesamtunzen oder Pfund Metallressource.

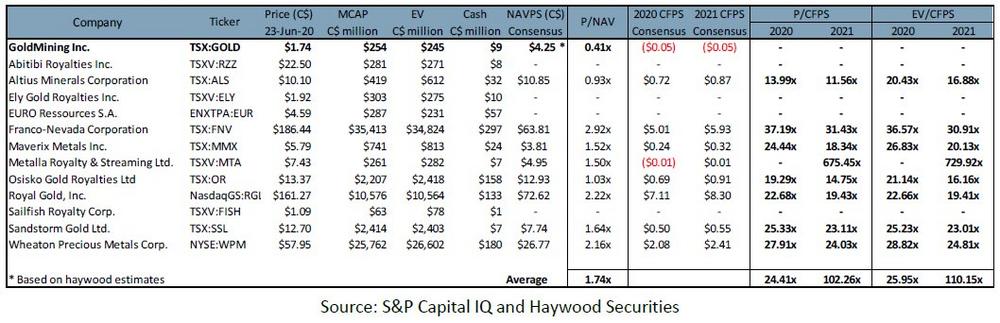

Aus dem aktuellen Research-Update des renommierten Brokers Haywood Securities haben wir Ihnen eine interessante Übersicht von Royalty-Gesellschaften „ausgeschnitten“, in denen diese Formeln angewandt wurden und somit einen hervorragenden Überblick über die Bewertungen geben.

Da Royalty-Gesellschaften kein operatives Risiko bei der Förderung haben, billigen die Marktteilnehmer diesen Firmen einen deutlich höheren Wert zu. Bei normalen Goldproduzenten liegt er oft in einer Bandbreite von 0,8x bis 1,3x.

Bei Royalty-Firmen liegt er typischerweise zwischen 1,5x und 2,9x – Wie Sie in der Tabelle sehen, handelt GoldMining aktuell bei einem niedrigen Wert von 0,41x.

Genau hier liegt das Neubewertungspotential der Aktie verborgen: Der Aktienkurs von GoldMining müsste folglich mindestens 300 % höher liegen, um lediglich ein gleiches durchschnittliche Bewertungsniveau der Peer-Gruppe zu erreichen.

Dazu ist auch ein Blick auf die Royalty-Gesellschaft Metalla Royalty & Streaming Ltd. (TSX-V: MTA) interessant. Das Unternehmen hat eine Marktkapitalisierung von 253 Mio. CAD. Ich denke Sie stimmen uns zu, wenn wir eine derartige Bewertung bei einem Quartalsumsatz von 1.264.175 USD (veröffentlicht am 09. April LINK hier) für recht sportlich halten.

Allerdings verdeutlicht Metalla, dass man eine solche Bewertung im positiven Markt schon mit relativ niedrigen Umsätzen erzielen kann. Die Frage lautet dann natürlich, wo ist der ‚Fair-Value‘ von GoldMining (und Gold Royalty Corp.) anzusetzen, die ein strategisches Portfolio von über 25 Mio. Unzen Gold zusammengestellt hat?

Stellen Sie sich vor, es werden irgendwann wertvolle Gratisaktien der Gold Royalty Corp. an die bestehenden GoldMining-Aktionäre ausgegeben! Dann könnten Sie sich über einen satten Zusatzertrag freuen!

Die Frage ist für uns nicht „OB“ eine Neubewertung der GoldMining Aktie stattfinden wird, sondern lediglich „WANN“!

Auch ein Blick auf die Bewertungskennziffer EV / Ressource (USD pro Unze Gold) zeigt die eklatante Unterbewertung von GoldMining im Vergleich zur Peer-Gruppe deutlich auf!

Trotz des stark gestiegenen Aktienkurses wird eine Unze Gold bei GoldMining mit gerade einmal 9,70 USD „bewertet“ – dieser Wert liegt ebenfalls deutlich unter dem Durchschnitt der anderen Gesellschaften, die mit 33,- USD bewertet werden!!!

Für uns ist GoldMining schlichtweg ein mega Call-Optionsschein auf den Goldpreis plus Royalty-Joker mit unendlicher Laufzeit!!!

Wir können es drehen und wenden, alle Bewertungsvergleiche zeigen eine dramatische Unterbewertung.

Wir meinen: Eine komplette Neubewertung dieses Gold-Giganten und seiner Royalty-Tochterfirma ist nur eine Frage der Zeit! Und wie es scheint, schlagen sich immer Investoren auf unsere Seite, da die GoldMining-Aktie schön nach oben ausgebrochen ist!

Unser Fazit:

Die unterbewertete GoldMining (ISIN: CA38149E1016, WKN: A2DHZ0, Symbol: GOLD) und die neu gegründete Gold Royalty Corp. profitieren gleichermaßen von dem immer größer werdenden Ressourcen- und Reserven-Portfolio, sowie vom steigenden Goldpreis.

Für uns Investoren also bedeutet das, doppelte Gewinnchance mit hohem Hebel bei halbiertem Risiko. Mit etwa 8 Mio. CAD an Barmitteln ist die Muttergesellschaft für weiteres Wachstum hervorragend aufgestellt, wovon natürlich auch wieder die Tochtergesellschaft profitieren wird.

Die Aktien der Firma um den Vorzeigeunternehmer Amir Adnani scheinen derzeit absolut heiß, und werden bei weiter steigendem Goldpreis noch deutlich heißer!

Mit seinem weltgrößten Goldschatz in einem Unternehmen hat man auch schon die kanadischen Analysten auf seiner Seite, die Kursziele von über 6,- CAD vergeben!

Warten Sie besser nicht, bis der Goldpreis erst bei 2.000,- USD steht, bis Sie sich eine Position ins Depot legen, um von der bevorstehenden Wertentwicklung überproportional zu partizipieren.

Jeder Rücksetzer ist eine Zukaufchance! Jetzt ist die Zeit der Goldaktien und auch unsere Zeit als Edelmetallanleger gekommen! Jetzt werden die langersehnten Gewinne eingefahren!

Viele Grüße und maximalen Erfolg bei Ihren Investments!

Ihr JS Research-Team

Risikohinweise und Haftungsausschluss: Wir weisen ausdrücklich darauf hin, dass wir keine Haftung für die Inhalte externer Verlinkungen übernehmen. Jedes Investment in Wertpapiere ist mit Risiken behaftet. Aufgrund von politischen, wirtschaftlichen oder sonstigen Veränderungen kann es zu erheblichen Kursverlusten kommen. Dies gilt insbesondere bei Investments in (ausländische) Nebenwerte sowie in Small- und Microcap-Unternehmen; aufgrund der geringen Börsenkapitalisierung sind Investitionen in solche Wertpapiere höchst spekulativ und bergen ein extrem hohes Risiko bis hin zum Totalverlust des investierten Kapitals. Darüber hinaus unterliegen die bei JS Research UG (haftungsbeschränkt) vorgestellten Aktien teilweise Währungsrisiken. Die von JS Research UG (haftungsbeschränkt) für den deutschsprachigen Raum veröffentlichten Hintergrundinformationen, Markteinschätzungen und Wertpapieranalysen wurden unter Beachtung der österreichischen und deutschen Kapitalmarktvorschriften erstellt und sind daher ausschließlich für Kapitalmarktteilnehmer in der Republik Österreich und der Bundesrepublik Deutschland bestimmt; andere ausländische Kapitalmarktregelungen wurden nicht berücksichtigt und finden in keiner Weise Anwendung. Die Veröffentlichungen von JS Research UG (haftungsbeschränkt) dienen ausschließlich zu Informationszwecken und stellen ausdrücklich keine Finanzanalyse dar, sondern sind Promotiontexte rein werblichen Charakters zu den jeweils besprochenen Unternehmen, welche hierfür ein Entgelt zahlen. Zwischen dem Leser und den Autoren bzw. dem Herausgeber kommt durch den Bezug der JS Research UG (haftungsbeschränkt)-Publikationen kein Beratungsvertrag zu Stande. Sämtliche Informationen und Analysen stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder für sonstige Transaktionen dar. Jedes Investment in Aktien, Anleihen, Optionen oder sonstigen Finanzprodukten ist – mit teils erheblichen – Risiken behaftet. Die Herausgeberin und Autoren der JS Research UG (haftungsbeschränkt)-Publikationen sind keine professionellen Investmentberater!!! Deshalb lassen Sie sich bei ihren Anlageentscheidungen unbedingt immer von einer qualifizierten Fachperson (z.B. durch Ihre Hausbank oder einen qualifizierten Berater Ihres Vertrauens) beraten. Alle durch JS Research UG (haftungsbeschränkt) veröffentlichten Informationen und Daten stammen aus Quellen, die wir zum Zeitpunkt der Erstellung für zuverlässig und vertrauenswürdig halten. Hinsichtlich der Korrektheit und Vollständigkeit dieser Informationen und Daten kann jedoch keine Gewähr übernommen werden. Gleiches gilt für die in den Analysen und Markteinschätzungen von JS Research UG (haftungsbeschränkt) enthaltenen Wertungen und Aussagen. Diese wurden mit der gebotenen Sorgfalt erstellt. Eine Verantwortung oder Haftung für die Richtigkeit und Vollständigkeit der in dieser Publikation enthaltenen Angaben ist ausgeschlossen. Alle getroffenen Meinungsaussagen spiegeln die aktuelle Einschätzung der Verfasser wider, die sich jederzeit ohne vorherige Ankündigung ändern kann. Es wird ausdrücklich keine Garantie oder Haftung dafür übernommen, dass die in den von JS Research UG (haftungsbeschränkt)-Veröffentlichungen prognostizierten Kurs- oder Gewinnentwicklungen eintreten.

Angaben zu Interessenskonflikten: Die Herausgeber und verantwortliche Autoren erklären hiermit, dass folgende Interessenskonflikte hinsichtlich des in dieser Veröffentlichung des besprochenen Unternehmens GoldMining zum Zeitpunkt der Veröffentlichung bestehen: I. Autoren und die Herausgeberin sowie diesen nahestehende Consultants und Auftraggeber halten zum Zeitpunkt der Veröffentlichung Aktienbestände in GoldMining und behalten sich vor, diese zu jedem Zeitpunkt und ohne Ankündigung zu verkaufen oder neue Positionen in GoldMining einzugehen. II. Autoren und die Herausgeberin und Auftraggeber sowie diesen nahestehende Consultants unterhalten zum Zeitpunkt der Veröffentlichung ein Beratungsmandat mit GoldMining und erhalten hierfür ein Entgelt. Autoren und die Herausgeberin wissen, dass andere Börsenbriefe, Medien oder Research-Firmen die Aktie von GoldMining im gleichen Zeitraum besprechen. Daher kommt es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung. Es handelt sich bei dieser Veröffentlichung von JS Research UG (haftungsbeschränkt) ausdrücklich nicht um eine Finanzanalyse, sondern um eine Veröffentlichung eines ganz deutlichen und eindeutig werblichen Charakters im Auftrag des besprochenen Unternehmens und somit als Werbung/Marketingmitteilung zu verstehen.

Gemäß §34 WpHG weise ich darauf hin, dass Jörg Schulte, JS Research UG (haftungsbeschränkt) oder Mitarbeiter des Unternehmens Aktien von GoldMining halten und weiterhin jederzeit eigene Geschäfte in den Aktien der vorgestellten Unternehmen erwerben oder veräußern (z.B. Long- oder Shortpositionen) können. Auf einen Interessenkonflikt weisen wir ausdrücklich hin. Das gilt ebenso für Optionen und Derivate, die auf diesen Wertpapieren basieren. Die daraus eventuell resultierenden Transaktionen können unter Umständen den jeweiligen Aktienkurs des Unternehmens beeinflussen. Die auf den „Webseiten“, dem Newsletter oder den Research-Berichten veröffentlichten Informationen, Empfehlungen, Interviews und Unternehmenspräsentationen werden von den jeweiligen Unternehmen oder Dritten (sogenannte „third parties“) bezahlt. Zu den „third parties“ zählen z.B. Investor Relations- und Public Relations-Unternehmen, Broker oder Investoren. JS Research UG (haftungsbeschränkt) oder dessen Mitarbeiter können teilweise direkt oder indirekt für die Vorbereitung, elektronische Verbreitung und andere Dienstleistungen von den besprochenen Unternehmen oder sogenannten „third parties“ mit einer Aufwandsentschädigung entlohnt werden. Auch wenn wir jeden Bericht nach bestem Wissen und Gewissen erstellen, raten wir Ihnen bezüglich Ihrer Anlageentscheidungen noch weitere externe Quellen, wie z.B. Ihre Hausbank oder einen Berater Ihres Vertrauens, hinzuzuziehen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der hier behandelten Ausführungen für die eigenen Anlageentscheidungen möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten gerade bei Rohstoff- und Explorationsaktien und bei gering kapitalisierten Werten nur so viel betragen, dass auch bei einem Totalverlust das Gesamtdepot nur marginal an Wert verlieren kann. Besonders Aktien mit geringer Marktkapitalisierung (sogenannte "Small Caps") und speziell Explorationswerte sowie generell alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen unterworfen. Die Liquidität in den Wertpapieren kann entsprechend gering sein. Bei Investments im Rohstoffsektor (Explorationsunternehmen, Rohstoffproduzenten, Unternehmen die Rohstoffprojekte entwickeln) sind unbedingt zusätzliche Risiken zu beachten. Nachfolgend einige Beispiele für gesonderte Risiken im Rohstoffsektor: Länderrisiken, Währungsschwankungen, Naturkatastrophen und Unwetter (z.B. Überschwemmungen, Stürme), Veränderungen der rechtlichen Situation (z.B. Ex- und Importverbote, Strafzölle, Verbot von Rohstoffförderung bzw. Rohstoffexploration, Verstaatlichung von Projekten), umweltrechtliche Auflagen (z.B. höhere Kosten für Umweltschutz, Benennung neuer Umweltschutzgebiete, Verbot von diversen Abbaumethoden), Schwankungen der Rohstoffpreise und erhebliche Explorationsrisiken.

Disclaimer: Alle im Bericht veröffentlichten Informationen beruhen auf sorgfältiger Recherche. Die Informationen stellen weder ein Verkaufsangebot für die besprochenen Aktien noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Dieser Bericht gibt nur die persönliche Meinung von Jörg Schulte wieder und ist auf keinen Fall mit einer Finanzanalyse gleichzustellen. Bevor Sie irgendwelche Investments tätigen, ist eine professionelle Beratung durch ihre Bank unumgänglich. Den Ausführungen liegen Quellen zugrunde, die der Herausgeber und seine Mitarbeiter für vertrauenswürdig erachten. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Für die Richtigkeit der dargestellten Charts und Daten zu den Rohstoff-, Devisen- und Aktienmärkten wird keine Gewähr übernommen. Die Ausgangssprache (in der Regel Englisch), in der der Originaltext veröffentlicht wird, ist die offizielle, autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung: für den Inhalt, für die Richtigkeit, der Angemessenheit oder der Genauigkeit dieser Übersetzung übernommen. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder Verkaufsempfehlung dar! Lesen Sie hier – https://www.js-research.de/disclaimer-agb/ -. Bitte beachten Sie auch, falls vorhanden, die englische Originalmeldung.

Swiss Resource Capital AG

Poststrasse 1

CH9100 Herisau

Telefon: +41 (71) 354-8501

Telefax: +41 (71) 560-4271

http://www.resource-capital.ch

Telefon: +49 (2983) 974041

E-Mail: info@js-research.de

![]()