„Hyperinflation durch Coronakrise?“ – der aktuelle Neuwirth Finance Zins-Kommentar

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor stieg bis Mitte März auf – 0,161% und fällt seit Anfang Mai auf aktuell – 0,463%. Die überdurchschnittlich starke Kapitalnachfrage von staatlicher und nichtstaatlicher Seite hat sich wieder gelegt. Bis Ende 2020 erwarten wir wieder einen leichten Zinsrückgang in Richtung – 0,50%.

Langfristiger Zins: Der 10jährige SWAP-Satz/3M steht derzeit bei – 0,27%. Mit Sicht auf die nächsten 6-12 Monate rechnen wir eher weiterhin mit negativen, 10-jährigen SWAP-Sätzen.

Hyperinflation durch Coronakrise?

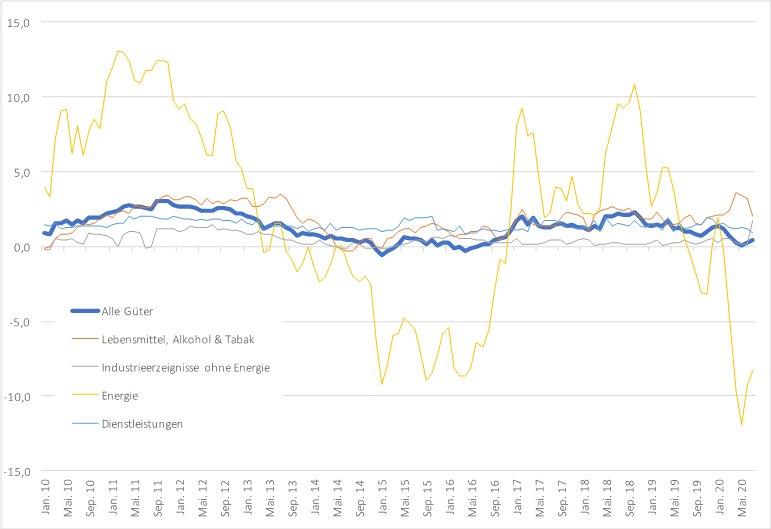

Noch ist die Eurozone weit entfernt von einer Hyperinflation – ganz im Gegenteil. Im Zuge der Coronakrise sank die Inflation von 1,4 Prozent im Januar auf zwischenzeitlich 0,1 Prozent im Mai. Hauptverantwortlich für den Einbruch der Inflation war der Verfall des Ölpreises (Brent) auf bis zu unter 20 Dollar je Barrel. Infolge der Covid-19-Pandemie und den damit einhergehenden Einschränkungen brach die wirtschaftliche Aktivität ein und somit die Nachfrage nach Öl. Der negative Effekt des Ölpreises auf die Inflation wurde zwar kurzzeitig infolge von steigenden Lebensmittelpreisen zu mindestens teilweise kompensiert, da internationale Lieferketten insbesondere für frische Lebensmittel unterbrochen waren, jedoch ist dieser Effekt durch die Wiederherstellung des internationalen Warenverkehrs wieder verpufft (siehe Abbildung, orange Linie). Inzwischen konnte sich der Ölpreis wieder leicht erholen und ließ die Inflation auf zuletzt 0,4 Prozent im Juli ansteigen (siehe Abbildung, blaue Linie).

Insgesamt wird bei der Betrachtung der Hauptkomponenten der Inflation deutlich, dass die Energiepreise (besonders der Ölpreis) und die Lebensmittelpreise Haupttreiber der Preisentwicklung sind. Das liegt an der zugrundeliegenden Volatilität, die höher ausfällt im Gegensatz zu den anderen Komponenten, wie z.B. Dienstleistungen (z.B. Friseurbesuch). Daher bedarf es sich primär mit diesen zwei Komponenten auseinander zu setzen, wenn es darum geht die Inflation vorherzusagen.

Der Ölpreis korreliert stark mit der wirtschaftlichen Entwicklung. In Aufschwungphasen ist die Nachfrage nach Öl relativ hoch, wohingegen in Rezessionen das Gegenteilige der Fall ist. Zwar beginnt sich die Eurozone wieder langsam wirtschaftlich zu erholen, jedoch ohne die Auslastung des Ursprungsniveaus zu erreichen. Ebenso treibt der Covid-19-Virus weiterhin sein Unwesen und sorgt immer wieder für lokale Infektionsherde, die das Risiko der Wiedereinführung von landesweiten Einschränkungen erhöhen. Die Wirtschaftskrise rund um Covid-19 ist noch lange nicht ausgestanden, womit eine vollständige Erholung des Ölpreises ausgeschlossen scheint. Wie bereits erwähnt konnten sich die Lebensmittelpreise erholen und verweilen wieder auf dem ursprünglichen Wachstumspfad von rund zwei Prozent. Lediglich Einschränkungen hinsichtlich des Warenverkehrs könnte die Lebensmittelpreise wieder kurzfristig steigen lassen. Dieser Effekt verschwindet sofort wieder, sobald die Maßnahmen gelockert werden.

Für dieses Jahr geht die EZB von einer durchschnittlichen Inflation von 0,3 Prozent aus gegenüber 1,3 Prozent im letzten Jahr. Für das nächste Jahr erwartet die Notenbank eine Preissteigerung von 0,8 Prozent, die laut der EZB auf 1,3 Prozent im Jahr 2022 ansteigen wird. Ohne dass die expansive Geldpolitik und die staatlichen Hilfsprogramme die Wirtschaft in der Eurozone „heiß“ laufen lassen, wird es auch keine Hyperinflation geben. Trotz der in der Höhe beispiellosen Investitionen reichen die Mittel nicht vollständig aus, um die Krise vollständig abzufedern. Insgesamt besteht nur eine äußerst geringe Wahrscheinlichkeit einer Hyperinflation ausgehend von einer expansiven Geldpolitik. Wahrscheinlicher ist eher ein zweiter Lockdown, der internationale Lieferketten aussetzt und damit Güterengpässe verursacht. Die Gefahr einer Hyperinflation geht also nicht von der EZB aus, sondern eher von einer weiteren Ausbreitung des Covid-19-Virus in Verbindung mit zu drastischen Lockdown-Maßnahmen.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

![]()

Das könnte dich ebenfalls interessieren

Silber könnte den Höchststand bei der Minenproduktion erreicht haben

Recommendations for Business Continuity Management in the Fintech Market regarding Pandemic