Weltweite Nachfrage nach D-Loks bricht durch COVID-19 deutlich ein

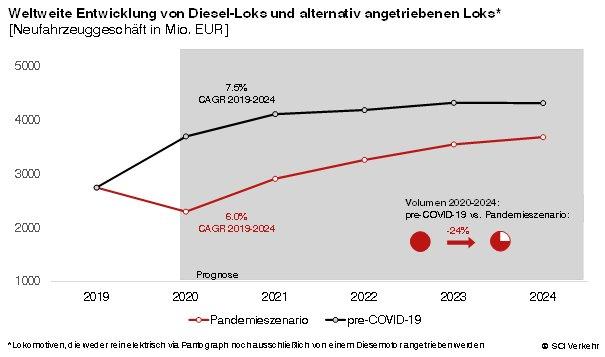

Der weltweite Markt für neue, dieselbetriebene und alternativ angetriebene Lokomotiven befand sich im Jahr 2019 auf einem außerordentlich geringen Niveau von etwa 2,75 Mrd. Euro. Das Neufahrzeuggeschäft für Diesellokomotiven ist zuletzt aus vielfältigen Gründen stark unter Druck geraten. In Ländern mit bedeutenden Flotten wie China (steigende Elektrifizierung des Netzes) und den USA (neues Betriebskonzept der Güterbahnen erlaubt Flottenreduktion) sind die Auslieferungen massiv eingebrochen. In Europa (EU-Ziel: klimaneutrales Europa 2050) vermeiden Betreiber zunehmend die langfristige Investition in Diesellokomotiven. Die Auswirkungen der COVID-19-Pandemie verstärken diese Trends – anders als im Personenverkehr erreichen Konjunkturpakete die Güterverkehrsbetreiber nicht.

Ausgehend von einem niedrigen Niveau erwartet SCI Verkehr dennoch einen deutlichen Anstieg des Neufahrzeuggeschäfts auf 3,69 Mrd. Euro im Jahr 2024. Während SCI Verkehr bei Triebzügen im Personenverkehr eine deutliche Abkehr von der Dieseltraktion erwartet, kann davon im Schienengüterverkehr für die meisten Weltmarktregionen keine Rede sein. In Ländern wie den USA mit einem Elektrifizierungsgrad von 1% setzen die fast ausschließlich privaten Güterbahnbetreiber auf Dieseltraktion mit moderner Technologie. Angesichts teurer und langwieriger Elektrifizierungsvorhaben kündigten zuletzt auch Länder wie Russland für die kommenden Jahre umfangreiche Investitionen in fahrdrahtunabhängige Traktion an.

Weltweit wurden in den Jahren 2015 bis 2019 etwa 8.300 D-Loks und alternativ angetriebene Lokomotiven ausgeliefert. Der nordamerikanische Hersteller Wabtec war mit einem Anteil von 40% deutlich Marktführer, gefolgt von der russischen Transmashholding (14%) und dem indischen Diesel Locomotive Works (13%). Aufgrund strikterer Emissionsnormen beobachtet SCI Verkehr seit Jahren ein steigendes Preisniveau in vielen Regionen.

Weltweit wird die Emissionsminderung der D-Lok-Flotte im Schienengüterverkehr überwiegend durch Motor-Nachrüstungen und die Integration moderner Diesellokomotiven vollzogen. In einem Umfeld preissensitiver Betreiber und hohen Leistungsanforderungen haben es alternative Antriebstechnologien vor allem im Streckenverkehr noch schwer und sind in nennenswerter Stückzahl lediglich in Europa zu finden. Derzeit beträgt der Anteil alternativ angetriebener Lokomotiven an der Gesamtflotte nicht einmal 1%. Vor allem im Rangiersegment werden alternativ angetriebene Lokomotiven (beispielsweise Diesel-Loks mit Traktionsbatterie) in den kommenden Jahren allerdings deutlich zum Neufahrzeuggeschäft beitragen und Betreibern lokal emissionsfreien Betrieb und Energieeinsparungen bescheren.

Die Marktstudie „Diesel and alternative drive locomotives – Global Market Trends 2020“ ist ab 28.08.2020 in englischer Sprache bei der SCI Verkehr GmbH erhältlich (www.sci.de/shop/). Für die Studie steht ebenfalls ein Datenanhang im Excel-Format zur Verfügung, der alle in der Studie enthaltenen Zahlen transparent und übersichtlich aufbereitet. Die einzelnen Marktregionen stehen ebenfalls zum separaten Kauf zur Verfügung.

SCI Verkehr GmbH

Vor den Siebenburgen 2

50676 Köln

Telefon: +49 (221) 931780

Telefax: +49 (221) 93178-78

http://www.sci.de

![]()