Die besten Rentenversicherungen 2020 – Franke und Bornberg präsentiert neues Altersvorsorgerating

Der Markt für private Altersvorsorge ist in Bewegung geraten. Langanhaltender Niedrigzins und die Aussicht auf eine weitere Absenkung des Höchstzinssatzes stellen Produktmanager vor große Herausforderungen. Sie müssen den Spagat bewältigen, Renditepotentiale zu heben und gleichzeitig dem Bedürfnis nach Garantien gerecht zu werden. Das Resultat sind nicht selten Produkte mit alternativen Garantieformen. Sie führen allerdings zu noch mehr Komplexität in diesem vielgestaltigen Markt. Ohne ein unabhängiges und belastbares Rating fällt die Orientierung schwer.

Das neue Altersvorsorgerating von Franke und Bornberg trägt der Entwicklung Rechnung. Statt 49 Untersuchungsdetails, wie noch im Ratingjahr 2018, haben die Analysten 2020 immerhin 67 Kriterien herangezogen. Einige sind die direkte Antwort auf die aktuellen Marktentwicklungen, erläutert Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg. „Bevor ein neues Rating entsteht, analysieren wir die wichtigsten Trends im jeweiligen Marktsegment. Dann prüfen wir, ob die vorhandenen Ratingkriterien geeignet sind, bestehende Unterschiede angemessen und trennscharf abzubilden“, skizziert Franke den Prozess. Überarbeitungen, zusätzliche Kriterien oder Änderungen im Punkteschema seien eine logische Konsequenz dieser Vorgehensweise.

Analyse über alle Schichten der privaten Altersvorsorge

Franke und Bornberg analysiert für das Altersvorsorge-Rating sämtliche zum Stichtag bekannten Tarife aus allen drei Schichten der privaten Vorsorge, also Basis-Renten (1. Schicht), Riester-Renten (2. Schicht) und private Rentenversicherungen der 3. Schicht. Für eine sachgerechte Vergleichbarkeit ordnen die Analysten alle Tarife einer von fünf Produktkategorien („Konzepte“) zu.

Klassik: Darunter fallen Rentenversicherungen mit garantiertem Rechnungszins. Sparbeiträge werden ausschließlich im Sicherungsvermögen der Versicherer angelegt.

Neue Klassik: Auch hier fließen Sparbeiträge in das Sicherungsvermögen. Es werden endfällige Garantien, aber keine Mindestverzinsung vereinbart. Durch den Verzicht auf jährliche Garantien steigen die Renditechancen. In diese Kategorie fallen auch klassische Produkte mit Indexpartizipation.

Fonds: Sparbeiträge werden ausschließlich in Investmentfonds angelegt. In der 2. Schicht (Riester) gibt es aufgrund des Garantiegebotes keine fondsgebundenen Rentenversicherungen.

Hybrid Garantie: Der Versicherer sagt ein Garantieniveau zu, das durch Umschichten zwischen Sicherungsvermögen und fondsorientierter Anlage während der Vertragslaufzeit erreicht wird. Vertragsguthaben, das für die Garantie nicht gebraucht wird, kann renditeträchtig angelegt werden (z. B. dynamische 3-Topf-Hybride mit Sicherungsfonds).

Hybrid Beitrag: Hier entscheiden Kunden selbst, welcher Anteil ihrer Sparbeiträge in die Fondsanlage und welcher ins Sicherungsvermögen fließt. In diese Kategorie fallen u. a. statische 2-Topf-Hybride.

Der Vergleich zeigt: Überproportional viele leistungsstarke Produkte (Ratingstufen FFF+ und FFF) finden sich unter den Konzepten „Beitragsorientierter Hybrid“, „Garantieorientierter Hybrid“ sowie „Fonds“. Michael Franke führt den Qualitätsschub darauf zurück, dass diese Konzepte und damit die Gestaltung der Vertragsbedingungen vergleichsweise neu sind. „Je jünger eine Tarifgeneration, umso größer ist die Wahrscheinlichkeit, dass die Versicherer sich um eine qualitativ wettbewerbsfähige Produktgestaltung bemühen“, so Franke.

Neue Klassik und alternative Garantien

Klassik war gestern – und wird auf absehbare Zeit keine Renaissance erleben. Nur noch 42 Gesellschaften bieten klassische Rentenversicherungen an, davon 17 in der 1. Schicht, 13 in der 2. Schicht und 37 Gesellschaften in Schicht 3. Stattdessen konzentrieren sich Versicherer zunehmend auf garantieorientierte Hybrid-Produkte oder Fonds.

Bei den alternativen Garantien lassen sich Produktentwickler einiges einfallen. Aktuell tendiert der Markt zu laufzeitabhängigen Garantien. Versicherte starten mit einem garantierten Anteil ihrer Beitragssumme, der mit der Laufzeit des Vertrages stetig steigt. Die Qualität der Produkte hängt dabei unter anderem an folgenden Fragen: Wer ist der Garantiegeber? Werden die Rechnungsgrundlagen über die gesamte Laufzeit garantiert? Gibt es eine „Günstigerprüfung“ für die Berechnung der Rente am Ende der Aufschubdauer, und wie geht der Versicherer mit einem Vertragsguthaben oberhalb des Garantiekapitals um? Für mehr Übersicht hat Franke und Bornberg im neuen Altersvorsorgerating eine Reihe neuer Kriterien zur Garantieausprägung eingeführt.

Mit Flexibilität und Transparenz punkten

Wie wichtig Flexibilität bei der privaten Altersvorsorge ist, hat nicht zuletzt die Corona-Krise gezeigt. Können Beiträge gestundet oder freigestellt und der Sparprozess problemlos ausgesetzt werden? Und was sehen die Bedingungen für die Wiederaufnahme der Beitragszahlung vor? Eine Rentenversicherung soll sich dem Leben anpassen und nicht umgekehrt. Deshalb bewertet Franke und Bornberg zusätzlich zu bereits vorhandenen Kriterien im neuen Rating auch Regelungen zu Beitragsdynamik und Kapitalauszahlungen bei Rentenbeginn. Auch in der Rentenphase liegt Flexibilität im Trend. Viele Tarife bieten mittlerweile Teilauszahlungen nach Rentenbeginn, die helfen, finanzielle Engpässe im Alter zu überbrücken.

Alle Optionen und Produktcharakteristika müssen verbindlich geregelt sein. Denn nur auf die vertraglichen Vereinbarungen, also die Versicherungsbedingungen, kann sich ein Kunde im Ernstfall rechtssicher berufen. Deshalb legt Franke und Bornberg bei der Analyse besonderes Augenmerk auf Transparenz der Bedingungen und bewertet, ob Formulierungen verständlich und kundenorientiert gestaltet sind.

- Schicht prägt das Gesamtbild

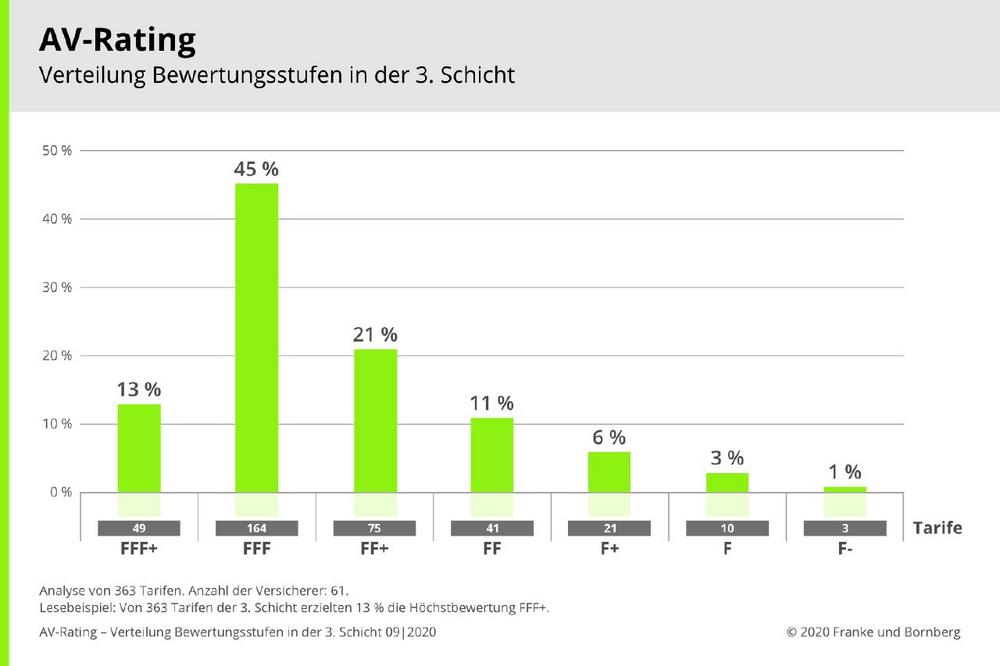

Von insgesamt 633 untersuchten Tarifen entfallen mit 363 mehr als die Hälfte auf private Vorsorgetarife der 3. Schicht. Hier sind die Gestaltungsmöglichkeiten besonders groß. Viele Gesellschaften machen davon Gebrauch. „Unser Altersvorsorgerating zeigt: Je weniger gesetzliche Vorgaben bei der Produktgestaltung, umso größer ist die Chance auf leistungsstarke Tarife“, kommentiert Michael Franke das Ergebnis. In der Nullzinsphase gebe es keine stichhaltigen Argumente mehr für das Obligatorium „Beitragserhalt“. Wichtig sei allerdings die Transparenz: Kunden müssten ein Verständnis dafür entwickeln können, welches Anlage- und Risikokonzept das gewünschte Produkt verfolgt.

Ausblick

Environmental, Social und Governance oder kurz „ESG“ – unter Verbrauchern wächst das Bewusstsein für eine nachhaltige Lebensweise. Ihr Anspruch spiegelt sich wider in dem Wunsch nach nachhaltigen Versicherungsunternehmen und -produkten. Auf regulatorischer Ebene wird mit Hochdruck an der Umsetzung des Aktionsplans der Europäischen Kommission gearbeitet, sei es in Form von Offenlegungspflichten oder Einführung einer Taxonomie. „Das ESG-Konzept bringt die Versicherungsbranche zunehmend auf Trab. Im Altersvorsorgemarkt setzen immer mehr Produkte auf nachhaltiges Kapitalanlagemanagement“, beschreibt Michael Franke den aktuellen Trend. Eine gute Altersvorsorge solle nicht länger zu Lasten Dritter aufgebaut werden. Und wenn die Rendite schmaler ausfalle als in Hochzinszeiten, sorge ein Tarif nach ESG-Kriterien zumindest für ein gutes Gewissen. Die Bewertung nachhaltiger Tarife sei allerdings alles andere als trivial, wenn Mogelpackungen und Marketinggags keine Chance haben sollten. „Wir arbeiten daran“, verspricht Franke.

Die Bewertungsgrundlagen (Stand 2020) sowie sämtliche Ergebnisse zu allen drei Schichten der Altersvorsorge stellt Franke und Bornberg im Internet unter https://www.franke-bornberg.de/ratings/ kostenlos bereit. Die Übersichten liefern stets Momentaufnahmen. Sie werden im Internetauftritt laufend aktualisiert und um neue Produkte ergänzt.

Die wichtigsten Fakten zum Altersvorsorgerating 2020

Für das neue Altersvorsorgerating hat Franke und Bornberg insgesamt 633 Tarife nach 67 Kriterien untersucht. Anders als bei vorangegangenen Untersuchungen werden die Tarife ohne Berücksichtigung spezieller Wahlmöglichkeiten ausgewiesen.

Das aktuelle Rating bewertet jeweils das aktuelle Tarifspektrum in den Bereichen Flexibilität, Transparenz und Produktkonzept. Die Performance, also die Höhe garantierter oder prognostizierter Rentenwerte, ist nicht Bestandteil der Analyse. Mit Stand August 2020 erreichen 19,4 Prozent aller Tarife die höchste Bewertungsstufe FFF+ (hervorragend).

Als Quellen nutzt Franke und Bornberg ausschließlich die Versicherungsbedingungen sowie gegebenenfalls verbindliche Verbraucherinformationen, Antragsformulare, den Versicherungsschein und Geschäftsberichte. Geschäftsplanmäßige oder sonstige Erklärungen/Auslegungen der Versicherer, Selbstauskünfte sowie werbliche Veröffentlichungen werden nicht berücksichtigt.

Im Anschluss an das Bewertungsverfahrens ergibt sich für jedes Produkt eine Gesamtpunktzahl und damit die Zuordnung in die entsprechende Ratingklasse (sieben Klassen von FFF+/hervorragend bis F-/ungenügend). Die Klassen sind so bemessen, dass geringfügige, für die Praxis unerhebliche Punktunterschiede nicht zur Einstufung in eine andere Klasse führen. Zusätzliche Schulnoten erlauben eine weitere Differenzierung innerhalb der Ratingklassen.

Franke und Bornberg – Ratingpioniere und Experten für digitale Vergleichs- und Abschlussprozesse

– Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versicherungsprodukte und Versicherungsunternehmen – unabhängig, kritisch und praxisnah. Sie zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.

– Die Franke und Bornberg Research GmbH setzt auf Onlinetechnologie und entwickelt seit 2000 zukunftsweisende kundenorientierte Beratungs- und Vergleichsprozesse sowie digitale Werkzeuge. Das Unternehmen gilt als eines der ersten Insurtechs am deutschen Markt.

– Franke und Bornberg ist inhabergeführt, fachlich und wirtschaftlich unabhängig und trägt Verantwortung für mehr als 100 qualifizierte Mitarbeiter*innen. Hier arbeiten Menschen mit Persönlichkeit, Talent und Erfahrung in einem dynamischen Umfeld. Diese Meldung sowie weiteres Bild- und Informationsmaterial finden Sie auch unter www.franke-bornberg.de

Franke & Bornberg GmbH

Prinzenstraße 16

30159 Hannover

Telefon: +49 (511) 367389-0

Telefax: +49 (511) 357717-13

http://www.franke-bornberg.de

![]()