Die Geldpolitik der EZB in der Covid-19-Pandemie: Erfolg oder Misserfolg?

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor stieg bis Mitte März auf – 0,161% und fällt seit Anfang Mai auf aktuell – 0,509%. Die überdurchschnittlich starke Kapitalnachfrage von staatlicher und nichtstaatlicher Seite hat sich wieder gelegt. Bis Ende 2020 erwarten wir einen Seitwärtsverlauf um die – 0,50%. Dieser orientiert sich an der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10jährige SWAP-Satz/3M steht derzeit bei – 0,26%. Mit Sicht auf die nächsten 6-12 Monate rechnen wir eher weiterhin mit negativen, 10-jährigen SWAP-Sätzen.

Die Geldpolitik der EZB in der Covid-19-Pandemie: Erfolg oder Misserfolg?

Zunächst muss man der EZB zurechnen, nicht zögerlich reagiert zu haben. Bereits am 18. März 2020 verkündete die EZB in einer außerplanmäßigen Sitzung ein befristetes Anleihekaufprogramm (Pandemic Emergency Purchase Programme – PEPP) in Höhe von zunächst 750 Milliarden Euro, um die Eurozone kurzfristig mit Liquidität zu versorgen. Zudem gestaltet die EZB die Ankäufe flexibel über den Zeitverlauf, die Anlageklassen und die Länder hinweg, sodass effektiv auf sich stets verändernde Entwicklungen reagiert werden kann. Trotz der Anfang des Jahres in Aussicht gestellten Milliarden, beschoss die EZB am 4. Juni 2020 das PEPP um weitere 600 Milliarden Euro auf insgesamt 1,35 Billionen Euro aufzustocken. Stand heute werden die Ankäufe im Rahmen des PEPP mindestens bis Ende Juni 2021 vollzogen und in jeden Fall so lange, „…bis die Phase der Coronavirus-Krise (…) überstanden ist.“

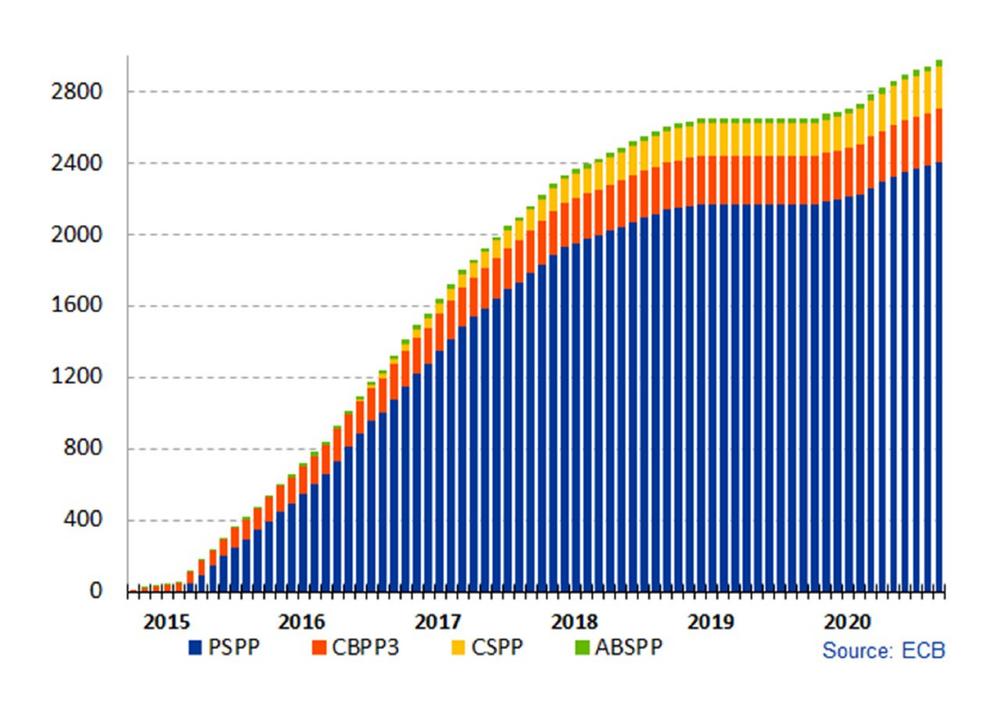

Das PEPP ersetzt nicht das bereits zuvor verabschiedeten Anleihekaufprogramm (Asset Purchase Programme – APP), sondern läuft parallel zu den Ankäufen im Rahmen des APP. Der Zeithorizont APP läuft noch bis Ende des Jahres und umfasst Ankäufe in Höhe von 20 Milliarden Euro sowie zusätzliche 120 Milliarden Euro. Allein die Ankäufe aus dem APP summieren sich inzwischen auf über 2,8 Billionen Euro (Vgl. Abbildung 1). Rechnet man beide Programme (APP + PEPP) zusammen, ergeben sich Nettoankäufe von rund 4,2 Billionen Euro. Die geldpolitischen Maßnahmen der EZB werden außerdem komplementiert mit einer aggressiven Fiskalpolitik auf nationaler und europäischer Ebene, wie z.B. der EU-Aufbaufonds in Höhe von 750 Milliarden Euro. Auch wenn einige Mittel in den Ankauf von Unternehmensanleihen fließen, erwirbt die EZB zum Großteil Staatsanleihen von Eurozonenländer (Vgl. Abbildung 1). An der Zinsschraube drehte die EZB nicht, da der Leitzins schon länger auf Null-Prozent verharrt und somit der Hebel fehlt.

Sicherlich hat die EZB einen wesentlichen Beitrag zur wirtschaftlichen Erholung geleistet, doch wie erfolgreich waren die Maßnahmen in der Ausführung des eigentlichen Mandates – der Preisstabilität? Bei Betrachtung der aktuellen Daten fällt das Fazit eher schlecht aus, denn in den letzten zwei Monaten lag die Inflation jeweils unter der Nullprozentmarke. Berücksichtigt man den Umfang des PEPP kann man trotzdem der EZB nur schlecht vorwerfen nicht angemessen reagiert zu haben. Daher stellt sich eher die grundsätzliche Frage, ob die EZB an dem Inflationsziel von zwei Prozent festhalten sollte oder nicht auch andere Faktoren mit einbeziehen muss. Die amerikanische Notenbank berücksichtigt bereits die Arbeitslosenquote und rechnet der Inflation zunehmend weniger Gewicht in der Entscheidungsfindung zu. Der Fakt, dass vor der Krise die Rechtmäßigkeit der Anleihekaufprogramme mit einem Urteil des Bundesverfassungsgerichtes zu mindestens teilweise in Frage gestellt wurde, scheint in Angesicht der Schwere der derzeitigen wirtschaftlichen Lage in den Hintergrund gerückt zu sein.

Anders als die Maßnahmen ab Mario Draghis „Übernahme“ der EZB am 01.11.2011, reagiert diese Mal die Geldmenge M3 mit einem fulminanten Anstieg auf 10,2% im Vergleich zum Vorjahresmonat. Genaue Beobachter und viele Volkswirte leiten daraus ein stärker werdendes Wachstum der Wirtschaft ab, einhergehend mit einer steigenden Inflationsrate. Ob hier dann die alte Regel greift: Steigende Inflation – steigender Zins?

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

![]()