Zweite Corona-Welle: Unsicherheit steigt, Bauzinsen sinken

- EZB-Sitzung: Vorerst keine weiteren Maßnahmen beschlossen, Lagarde könnte Kaufprogramm im Dezember aufstocken

- Zweite Corona-Welle, zweiter Konjunktureinbruch? Wirtschaftsklima trübt sich ein

- Lange Zinsbindungen so günstig wie nie zuvor

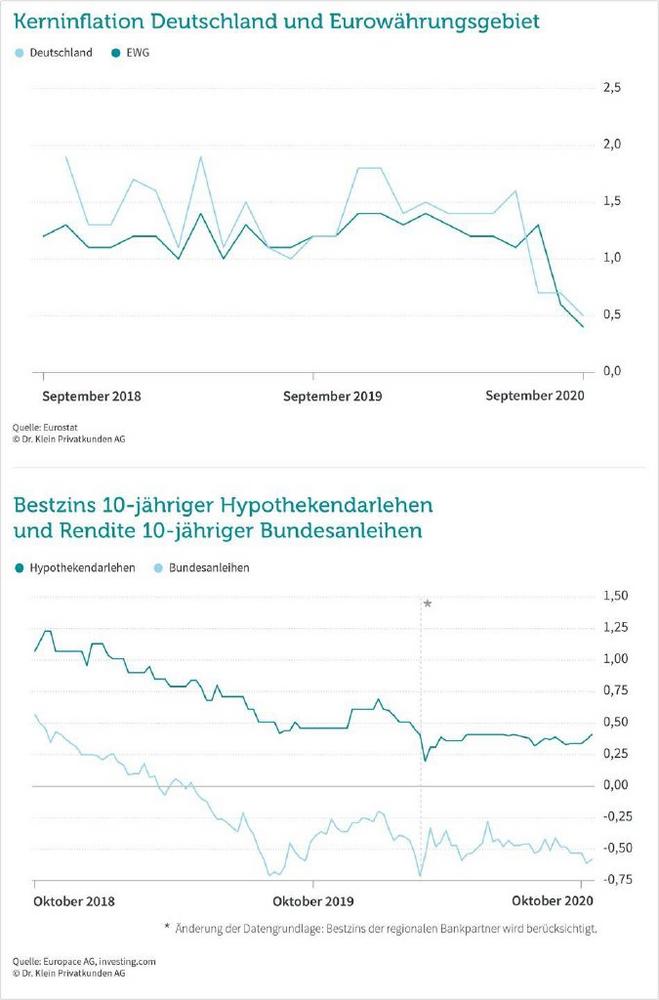

- Bestzins für 10-jährige Hypothekendarlehen: 0,41 Prozent (Stand: 28.10.2020)

Aktuelle Bauzinsen: Bestzins für 20-jährige Zinsbindung sinkt auf neuen Tiefstand

Eine der wenigen guten Nachrichten in der aktuellen Situation: Die Bauzinsen verharren seit Monaten auf einem extrem niedrigen Niveau – und werden voraussichtlich noch viele Monate so günstig bleiben. Der Bestzins für 10-jährige Hypothekendarlehen ist Anfang der Woche zwar leicht gestiegen, von 0,36 Prozent im September auf aktuell 0,41 Prozent. Der minimale Anstieg läutet allerdings keinesfalls eine Trendwende ein, sondern ist lediglich auf kurzfristige Schwankungen zurückzuführen.

Das dauerhaft geringe Aufwärtspotenzial lässt sich derzeit eher an den Konditionen längerer Zinsbindungen ablesen: Während 15-jährige Darlehen unverändert ab 0,66 Prozent vergeben werden, sinkt der Bestzins für 20 Jahre Zinsbindung auf einen neuen Tiefstand von 0,79 Prozent. Erst im Februar 2020 unterschritt der 20-jährige Bestzins erstmals in der Geschichte die Ein-Prozent-Marke. Die sinkenden Konditionen deuten darauf hin, dass der Markt eine lang anhaltende Niedrigzinsphase erwartet. Michael Neumann, Vorstandsvorsitzender von Dr. Klein, erklärt dazu: „Auch im Jahr 2021 erwarte ich ein extrem niedriges Zinsniveau, vor allem weil die EZB den Zinsmarkt weiterhin massiv manipulieren wird.“

Sichere Baufinanzierung in Corona-Zeiten: hohe Tilgung, lange Zinsbindung, flexible Bedingungen

Dass Niedrigzinsen trotz allem keine Selbstverständlichkeit sind, zeigt ein Blick in die Vergangenheit: Vor zehn Jahren pendelte der Bestzins für 10-jährige Zinsbindungen noch zwischen 3 und 4 Prozent. Da niemand sagen kann, wie das Zinsniveau in den kommenden fünf oder zehn Jahren aussieht, sollten sich Darlehensnehmer die aktuellen Bauzinsen möglichst lange sichern. Eine Zinsbindung von mindestens 15 Jahren ermöglicht eine lange Planungssicherheit. Damit zum Ende der Zinsbindung zudem ein möglichst großer Anteil des Darlehens getilgt ist, sollten Baufinanzierer die günstigen Zinsen für eine hohe Tilgung von mindestens zwei Prozent nutzen.

Zusätzlich zur Planungssicherheit ist gerade in Krisenzeiten auch Flexibilität wichtig – und zwar in Bezug auf die monatliche Rate. Denn: Wenn es beispielsweise durch Kurzarbeit zu vorübergehenden Einkommensverlusten kommt, muss die Rate unter Umständen an die neue finanzielle Situation angepasst werden. Das ist durch eine vertraglich vereinbarte Option zum Tilgungssatzwechsel möglich. Falls unerwartet mehr Geld zur Verfügung steht, etwa aufgrund einer Gehaltserhöhung, lässt sich die Tilgung mit dieser Option auch heraufsetzen und das Darlehen ist schneller abgezahlt.

EZB-Sitzung: Lagarde deutet Lockerungen an

Die beginnende wirtschaftliche Erholung nach dem ersten Höhepunkt der Corona-Krise hat durch die Wucht der zweiten Infektionswelle ein abruptes Ende gefunden. Die Erwartungen an die heutige EZB-Sitzung waren entsprechend hoch und EZB-Chefin Christine Lagarde gab sich weniger zurückhaltend als noch in der September-Sitzung. Eine Anpassung der Maßnahmen wurde zwar vorerst nicht beschlossen, doch Michael Neumann geht davon aus, dass die EZB auf ihrer nächsten geldpolitischen Sitzung im Dezember das Volumen des billionenschweren Anleihekaufprogramms weiter aufstocken wird: „Ich erwarte, dass die europäischen Währungshüter auch im Jahr 2021 erheblich in den Markt eingreifen und die Zinsen durch noch höhere Anleihekäufe künstlich niedrig halten werden. Damit begibt sich die EZB immer tiefer in den Graubereich der indirekten Staatsfinanzierung.“

Corona-Krise in Deutschland: Angst vor erneutem Konjunktureinbruch steigt

Die meisten Ökonomen blickten bis vor kurzem noch vorsichtig optimistisch auf die Entwicklung der deutschen Wirtschaft. Nach dem Rekordeinbruch im Frühjahr von fast 10 Prozent hatte die Konjunktur über den Sommer deutlich angezogen. Die rasant steigenden Infektionszahlen und die Aussicht auf den zweiten Lockdown dürften den Aufschwung allerdings auch hierzulande deutlich bremsen. Teile der Wirtschaft drängen bereits auf neue Hilfsmaßnahmen des Staates. Michael Neumann sieht in der staatlichen Unterstützung von Unternehmen allerdings auch Risiken: „Je länger der Staat mit Hilfsmaßnahmen in die Wirtschaft eingreift, desto mehr laufen wir Gefahr, sogenannte ‚Zombie-Unternehmen‘ künstlich am Leben zu halten. Solche Unternehmen, die schon vor Corona kein zukunftsfähiges Geschäftsmodell hatten, sind eine Gefahr für weite Teile der Wirtschaft. Zum einen binden sie knappe Ressourcen, die anderen Unternehmen dann nicht mehr zur Verfügung stehen. Und zum anderen können sie bei einer Insolvenz eigentlich gesunde Unternehmen wie Zulieferer, Banken oder Vermieter mit in die Krise hineinziehen.“ Um dieses Risiko möglichst gering zu halten, sollte laut Michael Neumann bei jeglicher staatlicher Unterstützung konsequent nach strengen Kriterien über die Vergabe entschieden werden. „Hier könnte man die Banken wieder stärker in die Verantwortung nehmen, indem sie am Risiko beteiligt werden, wenn sie staatliche Mittel der KfW zusagen. So würde ein starker Fokus darauf gelegt, dass Unternehmen die erhaltenen Mittel langfristig auch zurückführen können.“

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und seit über 65 Jahren erfolgreich am Markt etabliert. Angefangen in der Vermittlung von Finanzierungen in der kommunalen Wohnungswirtschaft in Lübeck baut Dr. Klein seine Expertise kontinuierlich aus und ist mittlerweile deutschlandweit mit rund 600 Beratern vor Ort an über 200 Standorten bundesweit vertreten. Die Spezialisten von Dr. Klein beraten nachhaltig, allumfassend und verständlich in den Bereichen Baufinanzierung, Versicherung, Ratenkredit und Geldanlage. Dank kundenorientierter Beratungskompetenz und vertrauensvollen Beziehungen zu rund 400 Kredit- und Versicherungsinstituten sichert Dr. Klein seinen Kunden stets den einfachsten Zugang zu individuellen Finanzlösungen. Dafür wird das Unternehmen immer wieder ausgezeichnet. Zuletzt als "vorbildlicher Finanzvertrieb" und zum siebten Mal in Folge mit dem "Deutschen Fairness-Preis". Dr. Klein ist eine 100%ige Tochter des an der Frankfurter Börse im SDAX gelisteten technologiebasierten Finanzdienstleisters Hypoport SE

Dr. Klein Privatkunden AG

Hansestraße 14

23558 Lübeck

Telefon: +49 (451) 1408-9669

Telefax: +49 (451) 1408-3399

http://www.drklein.de

PR & Social Media Managerin

Telefon: +49 (451) 1408-9643

E-Mail: presse@drklein.de

![]()

Das könnte dich ebenfalls interessieren

OVB Holding AG berichtet vorläufige Zahlen zum 30. September 2020 und konkretisiert die Gesamtjahresprognose 2020

Wie Unternehmer das Thema Trinkgeld in ihrem Betrieb regeln sollten