IDW begrüßt neues Sanierungsrecht

„Das Gesetz stärkt die Sanierungs-Infrastruktur in Deutschland und ist eine sinnvolle Ergänzung der bestehenden Sanierungsoptionen“, meint Prof. Dr. Klaus-Peter Naumann, Sprecher des IDW Vorstands. Der neu geschaffene Stabilisierungs- und Restrukturierungsrahmen erleichtert Sanierungsbestrebungen auch gegen den Willen einzelner Gläubiger. Das IDW hat im Vorfeld angeregt, dass Unternehmen das neue Sanierungsinstrument möglichst frühzeitig nutzen können, weil dann die Sanierungschancen des Unternehmens deutlich höher seien. „Diese Chance hat der Gesetzgeber leider verpasst, da der Stabilisierungs- und Restrukturierungsrahmen den Unternehmen erst mit der drohenden Zahlungsunfähigkeit zur Verfügung steht“, stellt Naumann fest. Darüber hinaus sei das neue Instrument auch sehr komplex und für kleinere Unternehmen kaum anwendbar, befürchtet er. Insofern müsse auch bezweifelt werden, ob es zur Überwindung der Corona-Pandemie geeignet ist.

Das IDW begrüßt indes die Neujustierung der Insolvenzantragsgründe. Bisher gab es für die drohende Zahlungsunfähigkeit faktisch kaum einen Anwendungsbereich, weil regelmäßig bereits Überschuldung vorlag. Der Planungshorizont umfasste bisher sowohl bei der drohenden Zahlungsunfähigkeit als auch bei der Überschuldung das laufende und das folgende Geschäftsjahr. Künftig sollen die Planungszeiträume differenziert werden: Zwölf Monate für die Überschuldung und 24 Monate für die drohende Zahlungsunfähigkeit. „Damit wird Rechtssicherheit und für die drohende Zahlungsunfähigkeit ein echter Anwendungsbereich geschaffen“, erklärt Naumann.

„Der kürzere Prognosehorizont bei der Überschuldung schränkt allerdings den Gläubigerschutz ein“, sagt Naumann. Bisher musste ein Insolvenzantrag gestellt werden, wenn innerhalb des laufenden oder folgenden Geschäftsjahres eine Liquiditätslücke zu erwarten war und das Reinvermögen negativ ist. Künftig ist ein Antrag nur dann erforderlich, wenn die Liquiditätslücke innerhalb der nächsten zwölf Monate auftritt. Insolvenzanträge werden also tendenziell später gestellt. Als Korrelat zu dem eingeschränkten Gläubigerschutz hat das IDW eine explizite und sanktionsbewährte Planungspflicht vorgeschlagen. Damit wäre gleichzeitig die Voraussetzung für eine Krisenfrüherkennung geschaffen worden. „Hier sollte der Gesetzgeber nachbessern“, fordert Naumann. „Die Krisenfrüherkennung ist nicht zuletzt durch die Corona-Pandemie wichtiger geworden. Sie kann aber nur funktionieren, wenn das Unternehmen durch eine Planung seine eigene Lage zutreffend einschätzen kann.“

Das Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW), gegründet 1932, repräsentiert rd. 13.000 Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften, damit etwa 81% aller deutschen Wirtschaftsprüfer. Die Mitgliedschaft ist freiwillig. Das IDW wahrt die Interessen seiner Mitglieder, unterstützt deren Berufsausübung durch fachlichen Rat und berufsständische Standards, fördert die Aus- und Fortbildung der Wirtschaftsprüfer und ihres beruflichen Nachwuchses und leistet umfassenden Mitgliederservice. Themen der Rechnungslegung und Prüfung, des Steuer- und Berufsrechts sowie der betriebswirtschaftlichen Beratung sind Gegenstand der Tätigkeit des IDW. www.idw.de

Institut der Wirtschaftsprüfer in Deutschland e.V.

Tersteegenstraße 14

40474 Düsseldorf

Telefon: +49 (211) 4561-427

Telefax: +49 (211) 45410-97

http://www.idw.de

Markets & Kommunikation

Telefon: +49 (211) 4561-145

Fax: +49 (211) 4561-88145

E-Mail: kalmuenzer@idw.de

![]()

Das könnte dich ebenfalls interessieren

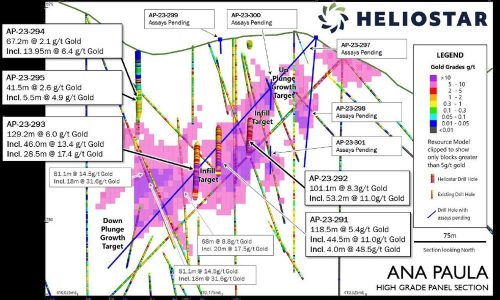

Heliostar bohrt 46,0 m mit einem Gehalt von 13,4 g/t Gold innerhalb von 129,2 m mit einem Gehalt von 6,0 g/t Gold bei Ana Paula, Mexiko

AOK Rheinland/Hamburg setzt Zusammenarbeit mit vigo Kran-kenversicherung fort