J.P. Morgan Asset Management: 10 Thesen für 2021

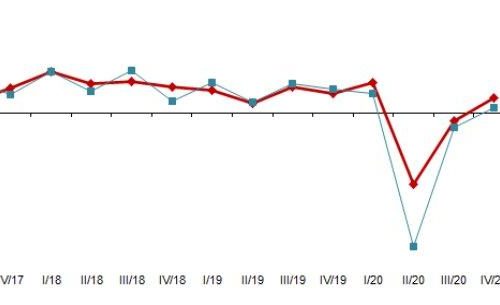

1. Konjunktur: Schwacher Start – starker Endspurt

Während die zweite Infektionswelle Europa und auch die USA weiterhin fest im Griff hat, werden laut Tilmann Galler die neuerlichen Lockdown-Maßnahmen ihren Tribut fordern. So dürfte die Konjunktur gedämpft ins neue Jahr starten und ein erneutes Abrutschen in die Rezession sei nicht unwahrscheinlich. Im Zuge der erfolgreichen Pandemiebekämpfung sollte im Jahresverlauf jedoch ein Aufschwung folgen. In der „Buchstabensuppe der Erholungsszenarien“ erwartet Tilmann Galler ein „schiefes W“, mit einem im Vergleich zum Frühjahr deutlich gemäßigteren Rückgang der Wirtschaft sowie starkem Finish und Wachstum über Trend.

Ein Blick auf die Einkaufsmanagerindizes zeigt, dass aktuell vor allem der Dienstleistungssektor unter den erneuten Pandemiebeschränkungen leidet. Das verarbeitende Gewerbe ist derzeit dagegen nicht so stark betroffen und hat nach der ersten Welle Hygienekonzepte und Strategien entwickelt, um besser durch die Pandemie zu kommen. So hat sich die Situation zur Vor-Corona-Zeit umgekehrt, als die Dienstleistungen im damaligen Spätzyklus die Stütze des Wachstums waren. Am Beispiel Chinas zeigt sich wiederum sehr deutlich: Ein Land, das es schafft, die Pandemie zurückzudrängen, schafft es auch, den Dienstleistungssektor zu beflügeln.

Ein wichtiges Signal für die Märkte ist, dass die Geld- und Fiskalpolitik auch weiter die Wirtschaft unterstützen werden, bis alles Ungemach der Pandemie vorüber ist. Mit bislang einzigartig starker Synchronität zwischen beiden Größen wurde dazu beigetragen, die Covid-Schäden für Unternehmen und Wirtschaft zu begrenzen. Dadurch konnten sich die Bruttoinlandsprodukte (BIPs) zwischenzeitlich wieder erholen. Aber auch hier zeigt ein Blick auf Asien, dass die Erholung erst richtig erfolgen kann, wenn die Pandemie vollständig zurückgedrängt wurde. China, Taiwan und Korea waren erfolgreicher in der Pandemiebekämpfung, weshalb deren Volkswirtschaften sich bereits viel besser erholen konnten. Vor allem China liegt beim BIP bereits über dem Vorkrisenniveau.

2. Inflation: Moderat steigendes Risiko zum Jahresende

Tilmann Galler ist sicher: Solange die Pandemie vorherrscht, bleibt die Inflation niedrig. Denn die Staaten springen ein, um den pandemiebedingten Ausfall auszugleichen. Doch wenn das Wachstum wieder anzieht, könnte auch die Inflation steigen – nicht nur wegen der höheren Nachfrage, sondern auch wegen der Basiseffekte. So war beispielsweise der Ölpreis im April 2020 in den USA teilweise sogar negativ. Sollte der Ölpreis im zweiten Quartal auf einem ähnlichen Niveau wie heute liegen, wird die Inflation einen Schub von den Energiepreisen bekommen. In Deutschland könnte durch das Ende der reduzierten Mehrwertsteuer noch ein Sondereffekt auftreten.

Die Inflationsgefahr steigt dann, wenn sich die volkswirtschaftliche Nachfrage nach dem Ende der Pandemie normalisiert: Wenn es in dieser Situation den Staaten und Notenbanken nicht gelingt, ihre expansive Politik zu drosseln, trifft die aufgestaute Konsumnachfrage der Privathaushalte auf eine erhöhte staatliche Nachfrage. Konsequenz: Die gesamtwirtschaftliche Nachfrage dürfte das Angebot übersteigen und die Inflation zieht an.

3. Geldpolitik: Keine Änderung bei Leitzinsen, Reduzierung der Anleihenkäufe im 2. Halbjahr

Laut dem Experten wird 2021 wohl ein eher langweiliges Jahr für die Geldpolitik werden, denn es ist zu erwarten, dass die Zinsen wegen der moderaten Inflationsrisiken auf absehbare Zeit niedrig bleiben. Der Paradigmenwechsel der US-Notenbank in Bezug auf das Inflationsziel verstärkt diese Entwicklung. Zwei Prozent Inflation ist nicht mehr als Punktziel, sondern als Durchschnittsziel definiert, wodurch sich die Reaktionsfunktion der Fed von einer proaktiven zu einer reaktiven Geldpolitik verändert. Sie steuert insofern nicht mehr frühzeitig gegen die Inflation an, sondern lässt sie sich erst einmal entwickeln, bevor sie reagiert. Demnach dürften die Leitzinsen weit über das Jahr 2021 hinaus auf sehr niedrigem Niveau verharren, bevor es zu einer Normalisierung kommt.

4. Renditen: Leichte Versteilerung der Zinskurve

Durch den Finanzierungsbedarf der Staaten und in Abwesenheit von Inflation sind die Niedrigzinsen zementiert. Denn damit ist die Rekordverschuldung vieler Staaten finanzierbar – in der Konsequenz wächst der Schuldenberg, doch dank ultraniedriger Zinsen bleibt der Schuldendienst moderat, was für die Stabilität entscheidend ist. Am langen Ende der Zinskurve könnten sich die Renditen im nächsten Jahr laut Tilmann Galler im Fall einer erfolgreichen Impfkampagne leicht versteilern. Die finanzielle Repression mit negativen Realzinsen dürfte allerdings erhalten bleiben. Ein historisches Beispiel hierfür sind die US-Zinsen der Nachkriegszeit. Die Fed hat damals die Renditen auf tiefem Niveau gehalten, um das Defizit finanzierbar zu machen. Die USA sind damals dank Wirtschafts- und Babyboom aus den Schulden herausgewachsen. Dies nun zu wiederholen dürfte jedoch ungleich schwerer sein.

5. US-Dollar mit fallender Tendenz

Laut Tilmann Galler ist zu erwarten, dass der US-Dollar zur Schwäche neigt und damit der 10-jährige Bullenmarkt des Greenback zu Ende geht. Dies sei ein Wendepunkt, denn seit der Finanzkrise war der US-Dollar stark, auch wenn er fundamental gesehen schon länger eine teure Währung war. Nach den pandemiebedingten Zinssenkungen ist das Zinsdifferenzial zwischen dem US-Dollar und den anderen Industrieländern wieder enger geworden. Der US-Dollar hat als Anlagewährung an Attraktivität verloren. Mit einsetzender Erholung der Weltwirtschaft könnte sich der Kapitalstrom aus dem US-Dollar in die anderen Währungsräume beschleunigen. Profitieren könnten beispielsweise Schwellenländer, aber auch Europa. Sollten die politischen Unsicherheiten bezüglich Brexit und Pandemie erfolgreich überwunden werden, könnte Europa eine interessante Region sein – noch ist es dafür allerdings etwas zu früh.

6. Schwellenländer übertreffen Industrieländer

Ein schwacher Dollar bietet, so die historischen Erfahrungen, Rückenwind für Schwellenländer. So lohnt es sich im kommenden Jahr sowohl für Anleihen- als auch für Aktienanleger, auf das Wachstum der Region zu setzen. Ein Blick in die Vergangenheit zeigt auch, dass jede große Krise der letzten 30 Jahre mit einem Favoritenwechsel einherging. So kam nach dem Platzen der Tech-Blase mit dem Rohstoff-Boom eine Phase der Schwellenländer. Diese endete mit der Finanzkrise und läutete den aktuellen US-Zyklus ein, der nun in eine „asiatische Dekade“ überzugehen scheint. So hat die erfolgreichere Bekämpfung der Pandemie den Konjunkturzyklus insbesondere in China vom Rest der Welt entkoppelt. Auch mussten die Zentralbanken in der Region eine weniger expansive Geldpolitik verfolgen. Und mit dem jüngst verabschiedeten RCEP-Abkommen wird die Wirtschaftskraft der Region weiter gestärkt und die Abhängigkeit vom globalen Wirtschaftszyklus zukünftig reduziert. Ein aktuelles Beispiel für den starken Binnenkonsum Chinas ist der „Singles Day“ am 11. November: Die Umsätze an diesem Tag lagen erneut auf Rekordniveau und übertrafen das kumulierte Volumen von Black Friday, Cyber Monday, Prime Day und Thanksgiving-Wochenende in den USA um fast 50 Prozent. Auch der langfristige Kapitalmarktausblick von J.P. Morgan Asset Management, Long-Term Capital Market Assumptions 2021, belegt diesen langfristigen strukturellen Trend des höheren Wachstums in den Schwellenländern: „Wir erwarten für die nächsten zehn bis 15 Jahre eine Überschussrendite von mehr als zwei Prozent pro Jahr gegenüber Industrieländeraktien“, betont Tilmann Galler.

7. Credit schlägt Staatsanleihen

Auf den Anleihenmärkten hat die Pandemie tiefere Spuren hinterlassen. Die Leitzinsen und die Staatsanleihenrenditen sind weltweit auf das tiefste Niveau der Nachkriegszeit gefallen. Dieses Wegbrechen der ordentlichen Erträge ist für Anleger im Niedrigzinsumfeld ein großes Problem. In den schwankungsreichen Monaten zeigte sich zudem im Euroraum, dass vermeintlich sichere Staatsanleihen aufgrund der niedrigen Verzinsung auch weniger Schutz gegen Schwankungen boten als beispielsweise US-Treasuries. Mittel- bis langfristig lässt sich mit ihnen kaum Kapitalerhalt erreichen, geschweige denn Inflationsschutz.

Um die Investitionsziele zu erreichen ist es nach Analyse von Tilmann Galler im nächsten Jahr sinnvoll, andere Anleihensegmente zu berücksichtigen, beispielsweise Unternehmensanleihen. „Es mag zu einem Anstieg bei den Ausfällen kommen, aber die verbesserten Konjunkturaussichten und die Rettungsprogramme werden dafür sorgen, dass es bei mittleren und größeren Unternehmen wohl weniger Insolvenzen als bei einer Rezession üblich geben dürfte“, konstatiert der Experte. Staaten und Notenbanken seien momentan bereit, sehr viele Risiken zu übernehmen. Vor diesem Hintergrund seien die nur moderaten Risikoprämien weiterhin attraktiv, zumal Cash und Staatsanleihen nicht mehr allzu viel Potenzial böten.

Auch Lokalwährungsanleihen sind nach Einschätzung von Tilmann Galler eine interessante Alternative, und auch hier steche China positiv heraus: „Die Öffnung des 15 Billionen US-Dollar großen lokalen Renminbi-Anleihenmarkts für Ausländer bietet die Möglichkeit für niedrigzinsgeschädigte Anleger, in Renditen von über 3 Prozent zu investieren. Ein weiterer Vorteil ist eine relativ niedrige Korrelation sowohl zu den Anleihen der Industrieländer, als auch zu den Aktienmärkten, die hilft, das Risiko-Rendite-Profil des Portfolios zu verbessern“, sagt Galler.

8. Kurs-Gewinn-Verhältnisse gehen zurück

Kapitalmarktstratege Tilmann Galler erwartet für 2021 eine KGV-Kontraktion. Zwar sollten sich die Gewinne der Unternehmen im Zeitverlauf erholen. Aber das aktuelle Bewertungsniveau sei bereits recht „sportlich“. So dürften die Kursgewinne moderater ausfallen als die bisher erwartete Steigerungsrate der Unternehmensgewinne. Dennoch blieben Aktien auch im kommenden Jahr etwas attraktiver als Anleihen.

9. Substanz (Value) schlägt Wachstum (Growth)

Value-Anleger hatten es seit der Finanzkrise nicht leicht und eine der großen Fragen der Anleger ist schon seit langem, wann es zur lange erwarteten Stilrotation kommt. In diesem Jahr hat die Pandemie die Bewertungsdivergenz der Sektoren zunächst noch weiter verstärkt und klassischen Growth-Branchen wie Technologie und Online-Handel zu einer Sonderkonjunktur verholfen. Doch seitdem am 9. November die Hoffnung auf einen bald verfügbaren Impfstoff – und damit ein absehbares Ende der Pandemie – besteht, lässt sich auch eine Erholungsrally bei den Substanzwerten beobachten. Mit der weiteren Normalisierung der Wirtschaft sollten diese einiges ihrer verlorenen Performance gegenüber den Wachstumswerten aufholen und sich die Bewertungsschere schließen.

10. ESG-Trend in Europa beschleunigt sich

Der Trend zur Nachhaltigkeit gewinnt auch für Investoren immer mehr an Relevanz. Nachdem die Bekämpfung des Klimawandels zunächst nur für Europa eine Priorität zu sein schien, haben europäische Entscheidungsträger die Führungsrolle übernommen: Die EU hat sich ambitioniertere Ziele zur CO2-Reduzierung gesteckt und bei deren Verfolgung größere Fortschritte erzielt als andere Regionen der Welt. Darüber hinaus hat sie ihre Bemühungen im Jahr 2020 mit der Zusage der Kommission zur Steigerung von Investitionen im Rahmen des sogenannten „Green Deal“ und zur Aufwendung von 30 Prozent des Wiederaufbaufonds der EU für grüne Initiativen investiert. „Mit Blick auf das Jahr 2021 lässt sich nun eine Zunahme der globalen Bemühungen zur Bekämpfung des Klimawandels beobachten, die bei der 26. UN-Klimakonferenz (COP26) im November 2021 in Glasgow formalisiert werden könnte“, so Tilmann Gallers Erwartung. „Dies sollte weitreichende Auswirkungen darauf haben, wie wir leben, produzieren und konsumieren – und somit auch auf das Kapitalmarktumfeld.“

Tilmann Galler, Executive Director, CEFA/CFA, arbeitet als globaler Kapitalmarktstratege für die deutschsprachigen Länder bei J.P. Morgan Asset Management in Frankfurt. Als Teil des globalen „Market Insights“-Teams erstellt und analysiert er auf Basis von umfangreichem Research Informationen rund um die globalen Finanzmärkte und leitet Implikationen für Investmentstrategien ab. Er verfügt über 19 Jahre Berufserfahrung in der Finanzbranche und war zuvor unter anderem auch als Portfolio Manager tätig. www.jpmorganassetmanagement.de/deu/marketinsights

Tilmann Galler hat diese und weitere Erkenntnisse in einer aktuellen Web-Konferenz vorgestellt und einen Ausblick auf die Entwicklungen des kommenden Jahres gegeben. Die Aufzeichnung ist hier zu finden (Link https://event.webcasts.com/…).

Der vollständige Anlageausblick des Market Insights Teams für 2021 ist hier zu finden:

https://am.jpmorgan.com/de/de/asset-management/adv/insights/market-insights/investment-outlook/

Wichtige Hinweise:

Das “Market Insights“ Programm bietet umfassende Informationen und Kommentare zu den globalen Märkten auf produktneutraler Basis. Das Programm analysiert die Auswirkungen der aktuellen Wirtschaftsdaten und veränderten Marktbedingungen, um Kunden einen besseren Einblick in die Märkte zu vermitteln und fundierte Anlageentscheidungen zu fördern. Für die Zwecke von MiFID II sind das J.P. Morgan Asset Management „Market Insights“ und „Portfolio Insights“ Programm eine Marketingkommunikation und fallen nicht unter MiFID II / MiFIR Anforderungen, die in Zusammenhang mit Research stehen. Darüber hinaus wurden das J.P. Morgan Asset Management „Market Insights“ und „Portfolio Insights“ Programm als nicht unabhängiges Research nicht in Übereinstimmung mit den gesetzlichen Anforderungen erstellt, die zur Förderung der Unabhängigkeit von Research dienen. Sie unterliegen auch keinem Handelsverbot vor der Verbreitung von Research.

Die in diesem Dokument geäußerten Meinungen stellen weder eine Beratung noch eine Empfehlung für den Kauf oder Verkauf von Anlageinstrumenten dar, noch sichert J.P. Morgan Asset Management oder eine seiner Tochtergesellschaften zu, sich an einer der in diesem Dokument erwähnten Transaktionen zu beteiligen. Sämtliche Prognosen, Zahlen, Einschätzungen oder Anlagetechniken und -strategien dienen nur Informationszwecken, basierend auf bestimmten Annahmen und aktuellen Marktbedingungen, und können jederzeit ohne vorherige Ankündigung geändert werden. Alle in diesem Dokument gegebenen Informationen werden zum Zeitpunkt der Erstellung als korrekt erachtet. Jede Gewährleistung für ihre Richtigkeit und jede Haftung für Fehler oder Auslassungen wird jedoch abgelehnt. Zur Bewertung der Anlageaussichten bestimmter in diesem Dokument erwähnter Wertpapiere oder Produkte sollten Sie sich nicht auf dieses Dokument stützen. Darüber hinaus sollten Investoren eine unabhängige Beurteilung der rechtlichen, regulatorischen, steuerlichen, Kredit-und Buchhaltungsfragen anstellen und zusammen mit ihren professionellen Beratern bestimmen, ob eines der in diesem Dokument genannten Wertpapiere oder Produkte für ihre persönlichen Zwecke geeignet ist. Investoren sollten sicherstellen, dass sie vor einer Investitionen alle verfügbaren relevanten Informationen erhalten. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen, und die Anleger erhalten das investierte Kapital unter Umständen nicht in vollem Umfang zurück. Sowohl die historische Wertentwicklung als auch die historische Rendite sind unter Umständen kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung.

J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. Und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/….

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für vergleichbare zukünftige Ergebnisse. Eine Diversifizierung garantiert keine Investitionserträge und eliminiert nicht das Verlustrisiko.

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 30.09.2020 ein Vermögen von rund 2,2 Billionen US-Dollar. Zum 1. Halbjahr hat J.P. Morgan Asset Management als ein Zeichen des starken Bekenntnisses zur Nachhaltigkeit die ESG-Integration für die aktiv gemanagten Investmentstrategien erfolgreich abgeschlossen. In Deutschland und Österreich ist J.P. Morgan Asset Management seit über 25 Jahren präsent und mit einem verwalteten Vermögen von über 30 Milliarden US-Dollar verbunden mit einer starken Präsenz vor Ort eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexperten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche "Insights" zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

PR & Marketing Managerin

Telefon: +49 (69) 712422-75

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 7124-2173

E-Mail: pia.bradtmoeller@jpmorgan.com

![]()

Das könnte dich ebenfalls interessieren

Maschenindustrie leicht erholt

Altbau klug sanieren: So klappt der energetische Umbau