Ergebnisse der Umfrage zum Kreditgeschäft im Euro-Währungsgebiet vom Januar 2021

• Banken verschärften Richtlinien für die Vergabe von Krediten an Unternehmen und private Haushalte

• Kreditnachfrage der Unternehmen weiterhin rückläufig und Nachfrage nach Wohnungsbaukrediten gestiegen

• Staatliche Garantien für Unternehmenskredite stützten Kreditvergabebedingungen der Banken

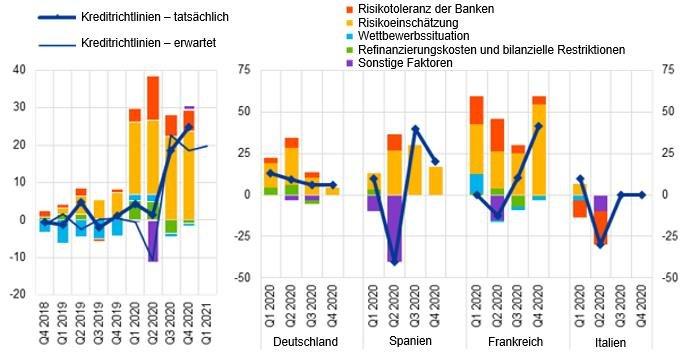

Laut der Umfrage zum Kreditgeschäft im Euro-Währungsgebiet vom Januar 2021 wurden die Kreditrichtlinien (d. h. die internen Richtlinien oder Kriterien einer Bank für die Kreditgewährung) im vierten Quartal 2020 über alle Kategorien hinweg – also für Unternehmenskredite, Wohnungsbaukredite an private Haushalte sowie Konsumentenkredite und sonstige Kredite an private Haushalte – verschärft. Der prozentuale Saldo der Banken, die eine Verschärfung der Richtlinien für die Gewährung von Krediten oder Kreditlinien an Unternehmen meldeten, fiel mit 25 % etwas höher aus als in der vorangegangenen Umfragerunde (siehe Abbildung 1). Bei den Ausleihungen an private Haushalte wurden die Kreditrichtlinien ebenfalls (wenn auch weniger als in den Vorquartalen) verschärft: Hier meldeten per saldo 7 % der befragten Banken strengere Richtlinien für Wohnungsbaukredite und 3 % eine Straffung der Richtlinien für Konsumentenkredite und sonstige Kredite. Als Gründe für die Verschärfung der Kreditrichtlinien für Unternehmen und private Haushalte wurden die Verschlechterung der allgemeinen Wirtschaftslage, ein höheres Kreditrisiko der Kreditnehmer sowie eine gesunkene Risikotoleranz genannt. Für das erste Quartal 2021 rechnen die Banken mit einer weiteren Verschärfung der Richtlinien für Unternehmenskredite und für Kredite an private Haushalte.

Was die Bedingungen für die Neukreditvergabe der Banken insgesamt (d. h. die in den Kreditverträgen vereinbarten tatsächlichen Kreditbedingungen) betrifft, so wurden diese im vierten Quartal 2020 für Unternehmenskredite verschärft. Dies erfolgte über strengere Sicherheitenerfordernisse und eine Ausweitung der Kreditmargen – insbesondere bei risikoreicheren Ausleihungen. Bei den Wohnungsbaukrediten an Privathaushalte wurden die Bedingungen im vierten Quartal unter dem Strich ebenfalls verschärft.

Die Nachfrage nach Unternehmenskrediten und die Inanspruchnahme von Kreditlinien gingen im vierten Quartal 2020 per saldo weiter zurück; so meldeten mehr Banken einen Rückgang der Kreditnachfrage als einen Anstieg. Die Kreditnachfrage im Zusammenhang mit Lagerhaltung und Betriebsmitteln trug weiterhin zu einem Nachfrageanstieg bei, wenngleich ihr Beitrag geringer war als im ersten Halbjahr 2020. Dies könnte an den in den Vorquartalen aufgebauten vorsorglichen Liquiditätspolstern liegen. Die Nachfrage nach Krediten für Anlageinvestitionen verringerte sich das vierte Quartal in Folge (siehe Abbildung 2). Die Nachfrage nach Wohnungsbaukrediten stieg im Schlussquartal 2020 per saldo weiter an, was Ausdruck eines Aufholeffekts nach der ersten Lockdown-Phase im zweiten Quartal war. Bei den Konsumentenkrediten und sonstigen Krediten an private Haushalte meldeten die Banken nach einem moderaten Anstieg im Vorquartal per saldo einen Nachfragerückgang. Gestützt wurde die Nachfrage nach Wohnungsbau- und Konsumentenkrediten durch das insgesamt niedrige allgemeine Zinsniveau, wohingegen sich das schwache Verbrauchervertrauen weiterhin dämpfend auswirkte. Die Banken gehen davon aus, dass sich die Nettonachfrage nach Unternehmenskrediten und Konsumentenkrediten im ersten Quartal 2021 erhöhen wird, während sie bei Wohnungsbaukrediten sinken dürfte.

Die Banken im Euroraum gaben an, dass regulatorische oder aufsichtliche Maßnahmen ihre Eigenkapitalposition im Jahr 2020 weiter gestärkt und sich deutlich lockernd auf ihre Finanzierungsbedingungen ausgewirkt hätten. Darüber hinaus berichteten die Banken, dass aufsichtliche oder regulatorische Maßnahmen abermals per saldo eine Straffung der Kreditrichtlinien in allen Darlehenskategorien bewirkt hätten.

Notleidende Kredite (NPL) führten den Banken zufolge im zweiten Halbjahr 2020 zu einer Verschärfung der Kreditrichtlinien und -bedingungen für Unternehmens- und Konsumentenkredite, während der Effekt für Wohnungsbaukredite weitgehend neutral ausfiel. Ausschlaggebend für die durch die NPL-Quoten bedingte Straffung waren die Risikoeinschätzung und die Risikoaversion.

Betrachtet man eine sektorale Aufschlüsselung, so meldeten die befragten Banken für das zweite Halbjahr 2020 eine Nettoverschärfung der Richtlinien für Unternehmens- und Wohnungsbaukredite in allen wichtigen Wirtschaftssektoren. Am stärksten war die Verschärfung bei Krediten an Unternehmen, die im Bereich gewerblicher Immobilien tätig sind, sowie im Groß- und Einzelhandel.

Die Banken berichteten, dass im Zusammenhang mit der Corona-Pandemie (Covid-19) gewährte staatliche Garantien die Kreditrichtlinien stützten und zu günstigeren Bedingungen für die Vergabe von Unternehmenskrediten im Jahr 2020 beitrugen. Ferner meldeten die Banken, dass die Nachfrage nach Krediten oder Kreditlinien mit staatlichen Garantien in der ersten Jahreshälfte 2020 per saldo sehr stark zugenommen habe. Im zweiten Halbjahr sei der Nettoanstieg aufgrund eines geringeren Liquiditätsbedarfs moderat ausgefallen.

Die viermal im Jahr durchgeführte Umfrage zum Kreditgeschäft wurde vom Eurosystem entwickelt, um einen besseren Einblick in das Kreditvergabeverhalten der Banken im Euroraum zu gewinnen. Soweit nicht anders angegeben, beziehen sich die Ergebnisse der Umfrage vom Januar 2021 auf Veränderungen im vierten Quartal 2020 sowie auf Veränderungen, die für das erste Quartal 2021 erwartet werden. Die Befragung wurde vom 4. Dezember bis zum 29. Dezember 2020 durchgeführt. An der Umfrage nahmen 143 Banken teil. Die Rücklaufquote lag bei 100 %.

Deutsche Bundesbank

Wilhelm-Epstein-Strasse 14

60431 Frankfurt

Telefon: +49 (69) 9566-33511

Telefax: +49 (69) 709097-9000

http://www.bundesbank.de

Telefon: +49 (69) 1344-6619

E-Mail: silvia.margiocco@ecb.europa.eu

![]()