Wie nachhaltig sind Deutschlands Versicherer?

Der Klima-Wandel schreitet deutlich schneller voran als prognostiziert. Die Erd-erwärmung hat schon heute dramatische Folgen – für Mensch, Tier und Umwelt gleichermaßen. Damit steigen Notwendigkeit und Bereitschaft, nachhaltigem Wirtschaften oberste Priorität einzuräumen. Regulatorische Vorgaben der Europäischen Union treiben die Entwicklung voran.

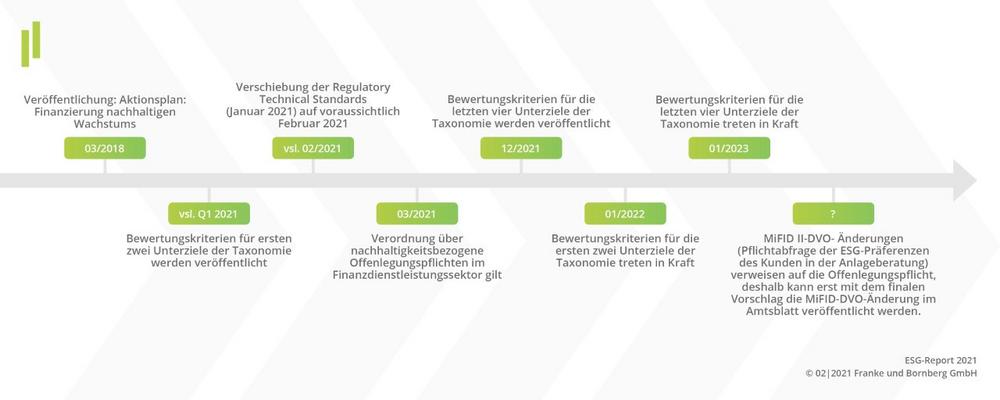

Am 10. März 2021 tritt in Deutschland eine Offenlegungspflicht im Finanzdienstleistungssektor in Kraft. Diese definiert im Bereich Anlageprodukte Transparenzpflichten für „Finanzmarktteilnehmer" (Produktanbieter) und „Finanzberater" (Banken, Versicherungsvermittler oder Wertpapierfirmen). Daneben ist eine Änderungsverordnung zur MiFid-II-Richtlinie in Vorbereitung. Ab deren Inkrafttreten müssen Anlageberater ihre Kunden befragen, ob sie bei der Geldanlage ESG-Aspekte berücksichtigt wissen wollen. Die Taxonomie-Verordnung definiert derzeit Kriterien, wann eine Wirtschaftstätigkeit „sustainable“, also ökologisch nachhaltig ist. Sie wird in zwei Schritten umgesetzt.

Ist die Assekuranz „fit for ESG“?

Auf der Suche nach Antworten hat Franke und Bornberg im Sommer 2020 alle Erstversicherer in Deutschland zum Stand der Umsetzung von ESG-Kriterien befragt. 23 Versicherer, vom kleinen Spartenversicherer bis hin zum global tätigen Konzern, haben an der Befragung teilgenommen. Sie decken gut 50 % des Erstversicherungsmarktes ab. Mit dem Ziel, die Aussagekraft der Untersuchung weiter zu steigern, hat Franke und Bornberg zudem Nachhaltigkeitsberichte von Versicherern herangezogen, die keine Antworten beigesteuert hatten. Auf diese Weise stieg der Kreis der untersuchten Gesellschaften um acht weitere Versicherer. Berücksichtigt wurden die Top 20 der Lebens-, Kranken- und Haftpflichtversicherer sowie die größten Unfallversicherer. Betrachtungszeitraum für die Onlinebefragung ebenso wie für die Nachhaltigkeitsberichte war das Jahr 2019.

Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und einer der Initiatoren des ESG-Reports, erläutert die Beweggründe für die aufwendige Untersuchung: „Nachhaltigkeit wird zur Überlebensfrage. Immer mehr Menschen erkennen die Notwendigkeit zum Handeln – nicht irgendwann, sondern jetzt! Wir bei Franke und Bornberg wollen unseren Teil zu einer nachhaltigeren Zukunft beitragen. Aus Überzeugung, und weil wir es können.“ Zudem stehe Nachhaltigkeit der Versicherungswirtschaft gut zu Gesicht. Sie könne einen wichtigen und glaubwürdigen Beitrag zur Zukunftssicherung leisten und gleichzeitig beim Image Punkte gutmachen.

Nachhaltigkeit wird von dem einen oder anderen Versicherer auch werblich genutzt. Solange kein Green Washing betrieben wird, ist eine faktenbasierte Vermarktung per se keine schlechte Idee. Einige Antworten zur Umfrage und – deutlich häufiger – die Nachhaltigkeitsberichte enthalten jedoch werbliche Passagen, die keinerlei relevanten Inhalt zum Thema Nachhaltigkeit beitragen. Ohne verbindliche Vorgaben zur Ermittlung und Quantifizierung von ESG-Daten sind der Aussagekraft von Bewertungen auf Basis von Nachhaltigkeitsberichten deshalb enge Grenzen gesetzt.

Berichtsstandards: Transparenz ist entscheidend

Zum Thema Nachhaltigkeit haben sich bereits Berichtsstandards etabliert. 67,7 % der betrachteten Versicherer (Umfrage und Nachhaltigkeitsberichte) berichten nach dem Deutschen Nachhaltigkeitskodex (DNK) oder der Global Reporting Initiative (GRI). Der DNK wurde 2010 entwickelt. Er gibt 20 Kriterien für die Berichterstattung vor. Es gilt das Prinzip „comply or explain“: Die Unternehmen berichten nach den vorgegebenen Kriterien (comply) oder erklären, warum sie eben dies nicht tun (explain). Die Kriterien entfalten also keine rechtliche Bindungswirkung. Die Global Reporting Initiative (GRI) veröffentlichte 2000 ihre erste Richtlinie Grundlage der Berichterstattung nach GRI ist Transparenz mit dem Ziel einer Standardisierung. Ein Nachhaltigkeitsbericht, der nicht auf anerkannten Standards basiert, ist allerdings nicht zwangsläufig weniger aussagekräftig ist als einer, der sich an Standards ausrichtet.

Im eigenen Haus beginnen: ESG-Kriterien bei Versicherern

Ökologie ist wahrscheinlich der Aspekt, der den meisten Menschen beim Thema Nachhaltigkeit als erstes in den Sinn kommt. Neben dem Verbrauch von Papier, Wasser und Strom bestimmen auch Energieeffizienz, anfallender Abfall sowie Dienstreisen den ökologischen Fußabdruck eines Unternehmens.

Bei der Auswertung der Rückmeldungen zeigte sich: Bislang fehlen einheitliche Berichtstandards und Bezugsgrößen für Verbrauchswerte und Abfall, wie das Beispiel Papierverbrauch zeigt.

So erfassen einige Gesellschaften in ihren Antworten unter „Papierverbrauch“ nur das Druckpapier, während ein anderes Unternehmen sogar detailliert den Verbrauch der unterschiedlichen Arten von Hygienepapier auflistet. In den Nachhaltigkeitsberichten tritt die Uneinheitlichkeit noch deutlicher zu Tage: Hier reicht die Spannweite von „keine Angabe“ bis hin zu „10.161 t Gesamtpapierverbrauch“ ohne Angabe weiterer Bezugsgrößen.

Ein ähnliches uneinheitliches Bild zeigt sich beim Wasserverbrauch. Auch hier ist die Spreizung beträchtlich. Der Minimalwert beträgt 4,92 Kubikmeter pro Vollzeitmitarbeiter (FTE) und Jahr, das Maximum immerhin 24,45 Kubikmeter. In den Nachhaltigkeitsberichten ist die Spannweite ebenfalls enorm, und einige Angaben entziehen sich einer Plausibilitätsprüfung. Ob Papier, Wasser, Energie, Abfall oder Dienstreisen – der ESG-Report listet zahlreiche Detailwerte auf, liefert aber angesichts fehlender Standards keine Bewertung oder Rangfolge.

Diversität: Wie vielfältig ist die Versicherungsbranche?

Nachhaltiges Handeln kennt auch soziale und gesellschaftliche Facetten. Für den ESG-Report hat Franke und Bornberg unter anderem nach der Geschlechterverteilung in Vorstand und Aufsichtsrat gefragt. Auch wenn die Hälfte der Welt weiblich ist – in den befragten Unternehmen bekleideten Frauen noch nicht einmal jeden zehnten Vorstandsposten. Im Aufsichtsrat sieht es etwas besser aus, aber von Parität sind auch die Aufsichtsgremien noch meilenweit entfernt.

Menschen mit einer Behinderung sollen die Möglichkeit auf eine Lebensgestaltung in Eigenverantwortung haben. Dazu gehört explizit die Teilhabe am Arbeitsleben. Daher werden Betriebe mit mindestens 20 Arbeitsplätzen verpflichtet, wenigstens fünf Prozent davon mit schwerbehinderten Menschen zu besetzen. Über die Hälfte der befragten Versicherer erfüllen die gesetzlichen Vorgaben nicht. 19,4 % der Versicherer waren nicht in der Lage (oder nicht willens), Zahlen auszuweisen. Nur eines von vier Unternehmen erfüllt die Quote. In den Nachhaltigkeitsberichten nannten lediglich drei Versicherer konkrete Zahlen.

Als weitere Indikatoren für Diversität, Fairness und Betriebsklima analysiert der ESG-Report die externe Fluktuation sowie die Anwendung von Tarifverträgen in den Unternehmen.

Kapitalanlage: Können Versicherer nachhaltig?

Im Bereich Altersvorsorge und Kapitalaufbau wird Nachhaltigkeit zunehmend zu einem kaufentscheidenden Kriterium. Und mit Inkrafttreten der Transparenzverordnung am 10. März 2021 müssen sich Vermittler ebenso wie Produktgeber zu ihrem Umgang mit ESG-Kriterien positionieren.

Mit ihrer Anlagepolitik kann die Versicherungswirtschaft viel bewegen. 2019 beliefen sich die Kapitalanlagen der Erstversicherer auf 1.750 Mrd. Euro. Im selben Jahr betrug der Bundeshaushalt ca. 343 Mrd. und die Marktkapitalisierung der DAX 30 Unternehmen rund 1.050 Mrd. Euro. Wird die Branche ihrer Verantwortung bereits gerecht?

Ein Blick auf die Verbreitung von Ausschlusskriterien stimmt optimistisch. Danach setzen neun von zehn untersuchten Versicherern auf Negativkriterien bei der Kapitalanlage. Alle Versicherer, die Ausschlüsse für Staaten anwenden, haben auch Negativkriterien für einzelne Branchen/Unternehmen formuliert. Umgekehrt ist dies jedoch nicht immer der Fall.

Zu den Ausschlusskriterien auf Staatenebene zählen Verstöße gegen Menschenrechtskonventionen, Korruption, Nichtratifizierung des Pariser Klimaschutzabkommens und die Verhängung der Todesstrafe. Auf Branchen-/Unternehmensebene werden Ausschlüsse beispielsweise gegenüber Waffen- sowie Kohleindustrie formuliert.

Eine weitere Strategie, ESG-Aspekte bei der Kapitalanlage zu etablieren, ist das „Engagement“. Darunter wird eine Kombination aus Stimmrechtausübung und Gesprächen mit Unternehmen verstanden, bei denen Versicherer investiert sind. Fast drei Viertel der untersuchten Versicherer machen keine Angaben zu einer etwaigen Engagement-Strategie. Positivstrategien, bei denen wünschenswerte Investitionsbereiche benannt werden (z. B. Mikrofinanzdienstleistungen), sind bislang kaum verbreitet.

Verstöße gegen Nachhaltigkeitskriterien begegnen die befragten Versicherer auf unterschiedliche Weise. Rund die Hälfte von ihnen veräußern den betreffenden Titel oder ziehen eine Veräußerung zumindest in Betracht. Nachhaltigkeitsberichte liefern keine Information zum Thema.

Bei der Auswahl eines externen Vermögensverwalters kommen Nachhaltigkeitskriterien noch vergleichsweise selten zum Tragen. Weniger als die Hälfte der Unternehmen machen Angaben zu diesem Sachverhalt.

Steuern durch Ausschluss: Nicht alle Branchen versichern

Versicherer haben nicht nur bei ihrer Geldanlage die Möglichkeit, den Markt in Richtung einer nachhaltigeren Arbeitsweise zu bewegen. Sie können durch gezieltes „Nichtversichern“ von Branchen oder Unternehmen ebenfalls Lenkungswirkung erreichen. Allerdings bleibt dieses Steuerungsinstrument reinen Personenversicherern in der Regel verwehrt. Von den übrigen Gesellschaften praktizieren immerhin mehr als die Hälfte Ausschlüsse von Branchen oder Unternehmen. Wichtigste Ausschlusskriterien sind derzeit Kohleindustrie, Abbau von Öl-/Teersanden, Waffenindustrie und Kernenergie.

Der ESG-Report von Franke und Bornberg liefert einen neutralen Marktüberblick zum Thema Nachhaltigkeit in der Assekuranz. Die Rückmeldungen der Umfrageteilnehmer repräsentieren mehr als 50 % des Erstversicherungsmarktes in Deutschland. Unter Einbezug der ausgewerteten Nachhaltigkeitsberichte deckt die Studie rund 80 % des Marktes ab. Damit gewährt diese Studie tiefe Einblicke in das aktuelle Geschehen.

„Die hohe Beteiligung zeigt: Viele Versicherer haben erkannt, welch immensen Beitrag sie zu mehr Nachhaltigkeit leisten können. Sie werden sich ihrer Steuerungsmöglichkeiten zunehmend bewusst und stellen sich ihrer Verantwortung“, fasst Franke seine Eindrücke zusammen. Die Offenheit der teilnehmenden Versicherer erlaube es, positive Aspekte ebenso wie auch Verbesserungspotentiale klar zu benennen. Das Engagement der teilnehmenden Versicherer zeige, dass zumindest bei diesen Gesellschaften das Thema Nachhaltigkeit einen hohen Stellenwert genieße.

Ausblick ESG-Rating

Für ein Gesamtbild sind die Informationen, die mithilfe der Umfrage und der Nachhaltigkeitsberichte erhoben wurden, jedoch bislang zu unterschiedlich. Eine einmalige Abfrage zu Nachhaltigkeitskriterien liefert zudem nur den Status quo; sie wird der jeweiligen Entwicklung und den dahinterstehenden Anstrengungen nicht gerecht. Sondereffekte können nur bei der Betrachtung längerer Zeiträume angemessen gewürdigt werden.

Franke und Bornberg wird auch in Zukunft Nachhaltigkeitsdaten erheben, um Trends aufzuspüren und die weitere Entwicklung zu verfolgen. Klare und verständliche Standards sind wichtig – nicht zuletzt, damit Verbraucher sich orientieren und Vermittler ihren Verpflichtungen nachkommen können. Bei künftigen Befragungen wird Franke und Bornberg deshalb Vorgaben noch weiter präzisieren und Standards für eine einheitliche Berichterstattung vorantreiben. Ein Ratingverfahren, das den Qualitätsstandards von Franke und Bornberg gerecht wird, steht erst am Ende dieser Entwicklung.

„Auch wenn es noch keine einheitlichen Standards gibt und Versicherer ihr Potenzial häufig noch nicht voll ausschöpfen, ist die Versicherungsbranche auf einem guten Weg“, so Franke. Insbesondere mit ihrer Kapitalanlagepolitik könne die Assekuranz eine enorme Lenkungswirkung entfalten und somit auch andere Wirtschaftszweige zu nachhaltigerem Handeln motivieren.

Mit dem ESG-Report will Franke und Bornberg eine konstruktive Debatte über nachhaltiges Handeln in der Versicherungsbranche vorantreiben. Aus diesem Grund stellt Franke und Bornberg den ESG-Report interessierten Kreisen kostenlos zur Verfügung.

Franke und Bornberg – Ratingpioniere und Experten für digitale Vergleichs- und Abschlussprozesse

Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versicherungsprodukte und Versicherungsunternehmen – unabhängig, kritisch und praxisnah. Sie zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.

Die Franke und Bornberg Research GmbH setzt auf Onlinetechnologie und entwickelt seit 2000 zukunftsweisende kundenorientierte Beratungs- und Vergleichsprozesse sowie digitale Werkzeuge. Das Unternehmen gilt als eines der ersten Insurtechs am deutschen Markt.

Franke und Bornberg ist inhabergeführt, fachlich und wirtschaftlich unabhängig und trägt Verantwortung für mehr als 100 qualifizierte Mitarbeiter:innen. Hier arbeiten Menschen mit Persönlichkeit, Talent und Erfahrung in einem dynamischen Umfeld.

Diese Meldung sowie weiteres Bild- und Informationsmaterial finden Sie auch unter www.franke-bornberg.de

Franke & Bornberg GmbH

Prinzenstraße 16

30159 Hannover

Telefon: +49 (511) 367389-0

Telefax: +49 (511) 357717-13

http://www.franke-bornberg.de

GF

Telefon: +49 (511) 357717-54

Fax: +49 (511) 357717-13

E-Mail: info@franke-bornberg.de

Telefon: +49 (511) 357717-54

E-Mail: janine.sachs@fb-research.de

![]()