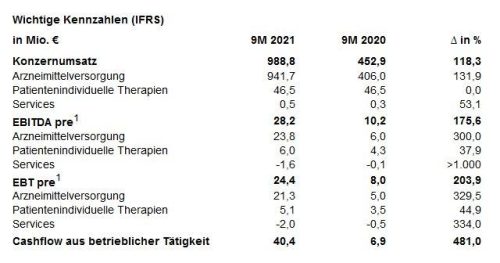

China strafft gegen den globalen Trend seine Geldpolitik

Die bemerkenswerte Ausnahme bleibt einmal mehr China. Seit die Gefahr von unkontrollierten Virusausbrüchen und damit verbundenen Industrie-Lockdowns vorüber ist, ist China das erste große Land, das seine Finanzpolitik straffte. Letzte Woche wurde dies noch einmal deutlich: Nachdem die People’s Bank of China ihre monatlichen Kredit- und Sozialfinanzierungsstatistiken für April veröffentlichte, wurde nicht nur ein weiterer Rückgang des Kreditwachstums in der zweitgrößten Volkswirtschaft der Welt sichtbar, sondern auch eine Verlangsamung, die die Markterwartungen übertraf. Das Wachstum der Bankkredite lag mit 1,28 Billionen RMB deutlich unter den Konsenserwartungen von 1,56 Billionen RMB. Gleichzeitig verzeichnete das „Aggregate Financing to the Real Economy (AFRE)“, das Kredite und Anleihen umfasst, ein Nettowachstum von 1,85 Billionen RMB – gegenüber den Erwartungen von 2,25 Billionen RMB. Folglich sank Chinas Geldmenge M2 von +9,4 Prozent im März auf +8,1 Prozent im April und ist damit wieder auf dem Vor-Corona-Krise-Niveau 2018/19.

Eine Verlangsamung der Kreditvergabe hat sich deutlich abgezeichnet. Tatsächlich befindet sich China seit 2018 auf einem Deleveraging-Pfad. Der Umkehrtrend im letzten Jahr wurde nur als vorübergehend angesehen, um die anfänglichen Auswirkungen von Corona zu bewältigen. Jedoch deuten die jüngsten Zahlen darauf hin, dass die Rückkehr zur Normalität schneller erfolgt als geschätzt wurde. Ein genauerer Blick auf die Zahlen zeigt, dass die jüngste Verlangsamung des aggregierten Kreditwachstums vor allem auf ein langsameres Wachstum der inländischen Anleiheemissionen zurückzuführen ist. Dies dürfte angesichts der mehrfachen Ankündigung der Regierung, die Kreditvergabebedingungen für Staatsunternehmen und den Immobiliensektor zu verschärfen, keine große Überraschung sein.

Normalerweise sollte eine aggressive geldpolitische Straffung Bedenken an den Finanzmärkten hervorrufen, insbesondere bei Risikoanlagen wie Aktien und hochverzinslichen Anleihen, die tendenziell empfindlicher auf die Kreditkonditionen reagieren. Wir denken, dass die bisher wohlwollende Marktreaktion für hochverzinsliche Anleihen auf die Datenlage allerdings darauf hinweist, dass die Anleger auf diese geldpolitische Richtung gut vorbereitet sind. Chinesische Immobilienanleihen haben die strengere Kreditvergabepolitik in den letzten Monaten nach der Einführung der „Three-Red-Lines“-Regeln im letzten Jahr bereits eingepreist. In Anbetracht der Tatsache, dass die jüngsten Bilanzdaten darauf hindeuten, dass dies bei vielen Bauunternehmen zu einem Schuldenabbau geführt hat, könnte sich dies mittelfristig als positiver Trend für Anleihegläubiger erweisen. Es sollte auch nicht vergessen werden, dass die geldpolitische Straffung in einer Zeit des robusten Wirtschaftswachstums erfolgt. Tatsächlich verzeichnete der Caixin Einkaufsmanagerindex im April einen Anstieg auf 54,7 (von 53,1 im Vormonat).

China tut das, was die meisten globalen Zentralbanken immer noch vermeiden, nämlich die steigende Inflation frühzeitig und energisch zu bekämpfen. Wenn sich der globale Anstieg der Rohstoffpreise als dauerhaft und nicht als vorübergehend erweist, könnten Chinas Kapitalmärkte gut positioniert sein, um die bevorstehenden Marktturbulenzen zu überstehen.

Quellen: Bloomberg, Capital Economics

Disclaimer

Werbedokument für nicht-professionelle Investoren im Sinne der Finanzmarktdirektive MiFID II. Die hierin enthaltenen Informationen werden von JK Capital Management Limited herausgegeben. Sie werden nur zu Informations- und Bildungszwecken bereitgestellt und sind nicht als Prognose, Forschungsprodukt oder Anlageberatung gedacht und sollten nicht als solche ausgelegt werden. Bei den dargestellten Wertentwicklungen handelt es sich ausschließlich um Vergangenheitswerte, aus denen keine Rückschlüsse auf die künftige Entwicklung des Fonds gezogen werden können. Die hierin enthaltenen Informationen und Materialien stellen in keinem Fall eine Beratung, ein Angebot, eine Aufforderung oder eine Empfehlung zur Investition in bestimmte Anlagen dar. JK Capital Management Limited geht nach bestem Wissen und Gewissen davon aus, dass die hierin enthaltenen Informationen zum Zeitpunkt der Veröffentlichung korrekt sind. Es wird jedoch keine Gewähr für die Richtigkeit, Angemessenheit oder Vollständigkeit der Informationen übernommen. Weder JK Capital Management Limited noch ihre Tochterunternehmen, Führungskräfte und Mitarbeiter übernehmen irgendeine Haftung (einschließlich der Haftung gegenüber Dritten) in Bezug auf Fehler oder Versäumnisse in diesem Dokument. JK Capital Management Ltd. ist eine Gesellschaft mit beschränkter Haftung, die von der Securities and Futures Commission von Hongkong reguliert wird, mit eingetragenem Sitz in Rm 1101 Chinachem Tower, 34-37 Connaught Road Central, Hongkong.

La Francaise Systematic Asset Management GmbH

Neue Mainzer Straße 80

60311 Frankfurt am Main

Telefon: +49 (69) 975743-0

Telefax: +49 (69) 975743-75

https://www.la-francaise-systematic-am.com/

Communication Manager / PR Consultant

Telefon: +49 (69) 339978-11

Fax: +49 (69) 339978-23

E-Mail: mthole@dolphinvest.eu

Telefon: +49 (69) 975743-26

E-Mail: akohlstrung@la-francaise.com

![]()