Marktkonzentration steigt – aber nur bei Dienstleistungen

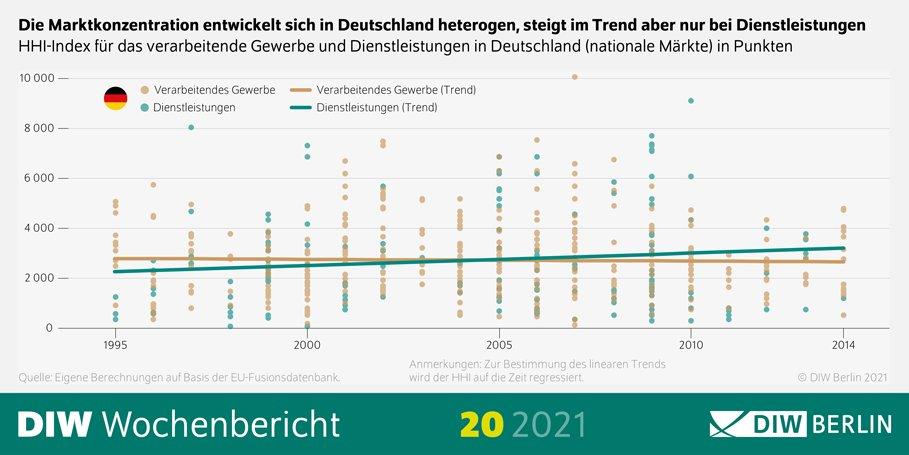

– Konzentration in deutschen Produktmärkten bleibt insgesamt langfristig konstant, steigt aber im Dienstleistungssektor

– In EU- und weltweiten Dienstleistungsmärkten nimmt Konzentration stärker zu als in nationalen Produktmärkten

– Treiber sind meist Eintrittsbarrieren, aber auch höhere Effizienz

– Strengere Fusionskontrolle gefordert

Die viel beschworene Sorge, dass immer weniger Unternehmen immer mehr Marktmacht auf sich vereinen, ist nur bedingt berechtigt: In Deutschland ist die Marktkonzentration seit 1995 insgesamt nicht gestiegen, schwankt allerdings über die Jahre und zwischen den einzelnen Produktmärkten sehr stark. Zu diesem Ergebnis kommt eine aktuelle Studie, die im Bereich Unternehmen und Märkte am Deutschen Institut für Wirtschaftsforschung (DIW Berlin) erstellt wurde.

Die DIW-ÖkonomInnen Tomaso Duso, Pauline Affeldt und Joanna Piechucka haben gemeinsam mit Klaus Gugler von der Wirtschaftsuniversität Wien die langfristige Entwicklung der Marktkonzentration untersucht. Dabei sind sie von der konventionellen Auswertung firmenbezogener Daten abgewichen und haben sich stattdessen auf einen neuartigen Datensatz auf Basis von EU-Fusionsentscheidungen seit Mitte der 1990er bis Mitte der 2010er Jahre gestützt. „Damit betrachten wir erstmals die für das Wettbewerbsrecht relevanten Märkte“, berichtet Studienautorin Affeldt. „Wir können mit diesen differenzierteren Daten sehen, wo sich Unternehmen in räumlichen und sachlichen Märkten in die Quere kommen und verlassen uns dabei nicht auf die ungenaue Einteilung nach Wirtschaftszweigen.“

„Zu einer steigenden Marktkonzentration kann im positiven Fall eine höhere Effizienz geführt haben, im negativen Sinn aber auch eine größere Marktmacht.“ Tomaso Duso

Demnach hat die Marktkonzentration in Deutschland seit 1995 im langfristigen Trend tatsächlich nicht zugenommen. Nach Sektoren differenziert ergibt sich aber ein anderes Bild: Im verarbeitenden Gewerbe bleibt zwar der Trend auf einem hohen Niveau konstant. Bei Dienstleistungen, die auch Handel und Baugewerbe umfassen, ist hingegen eine durchschnittliche Zunahme von zwei Prozent pro Jahr zu beobachten. Auf den EU-weiten oder globalen Märkten zeigt sich sogar ein umso steilerer Trend, je größer der Markt ist. Ähnliche Entwicklungen stellen die StudienautorInnen auch für Frankreich und das Vereinigte Königreich fest.

Zwischen Marktmacht und Effizienz: Gründe für hohe Marktkonzentration

„Zu einer steigenden Marktkonzentration kann im positiven Fall eine höhere Effizienz zum Beispiel durch immaterielle Investitionen wie Forschung und Entwicklung, Patente und Lizenzen geführt haben. Im negativen Sinn aber auch eine größere Marktmacht, die mit zunehmender Größe der Unternehmen noch an Fahrt aufnehmen kann. Denken wir dabei nur an die Tech-Konzerne wie Google & Co.“, warnt Tomaso Duso. „Nicht umsonst sind dort einige Verfahren wegen Marktmissbrauchs anhängig.“

Eine höhere Marktkonzentration ist vor allem für VerbraucherInnen nachteilig. Teilen sich wenige Monopolisten die Märkte und ist dies nicht einer höheren Effizienz zu verdanken, können diese Unternehmen höhere Preise verlangen. Unter erhöhter Marktmacht können dann auch die Qualität der Produkte oder die Innovationskraft der Unternehmen leiden.

„Unsere Daten deuten darauf hin, dass zwar ein Teil der zunehmenden Marktkonzentration im Dienstleistungssektor der höheren Effizienz, also zum Beispiel Innovationen, geschuldet ist. Aber den größten Anteil an diesem Trend hat wohl eine ungehindert wachsende Marktmacht“, konstatiert Tomaso Duso. „Meist kommt diese durch Markteintrittsbarrieren zustande. Strenge Fusionskontrollen haben diesem Trend in der Vergangenheit entgegenwirken können.“

Um die VerbraucherInnen vor den negativen Folgen zunehmender Marktkonzentration zu schützen, muss die Politik Märkte offen und wettbewerbsfähig halten, fordern die AutorInnen. Die Kartellbehörden sowohl in Deutschland als auch in Europa sollten daher weiter und sogar verstärkt eine strenge Fusionskontrolle und, allgemeiner, eine strenge Wettbewerbspolitik durchsetzen und Markteintrittsbarrieren abbauen.

Das DIW Berlin (Deutsches Institut für Wirtschaftsforschung) ist seit 1925 eines der führenden Wirtschaftsforschungsinstitute in Deutschland. Es erforscht wirtschafts- und sozialwissenschaftliche Zusammenhänge in gesellschaftlich relevanten Themenfeldern und berät auf dieser Grundlage Politik und Gesellschaft. Das Institut ist national und international vernetzt, stellt weltweit genutzte Forschungsinfrastruktur bereit und fördert den wissenschaftlichen Nachwuchs. Das DIW Berlin ist unabhängig und wird als Mitglied der Leibniz-Gemeinschaft überwiegend aus öffentlichen Mitteln finanziert.

Deutsches Institut für Wirtschaftsforschung e.V. (DIW Berlin)

Mohrenstraße 58

10117 Berlin

Telefon: +49 (30) 89789-250

Telefax: +49 (30) 89789-200

http://www.diw.de

Telefon: +49 (30) 89789-252

Fax: +49 (30) 89789-200

E-Mail: presse@diw.de

![]()

Das könnte dich ebenfalls interessieren

Risikolebensversicherung: Rückdatierung spart im Schnitt 530 Euro

Kupfer, das rote Gold für die Zukunft