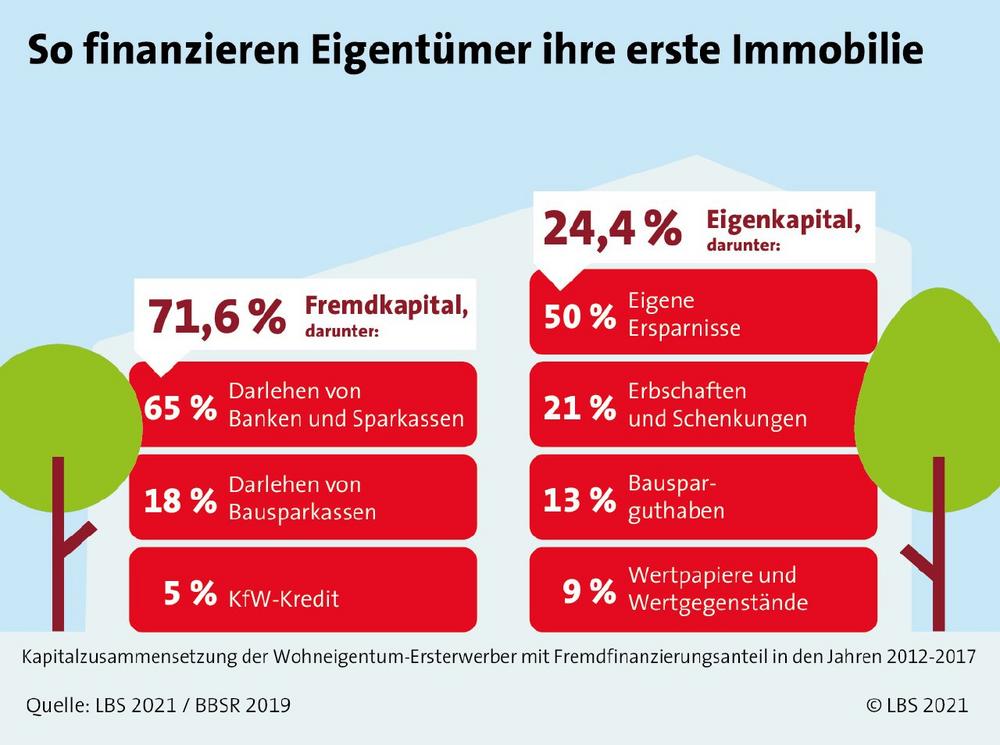

Wohneigentum möglich machen: Eigenkapital-Hürde mit Ausdauer meistern

Üblicherweise wird angehenden Wohneigentümerinnen und Wohneigentümern geraten, mindestens 20 Prozent des Kaufpreises sowie die Erwerbsnebenkosten mit Eigenkapital zu bestreiten und die Kreditraten unter 35 Prozent ihres Nettoeinkommens zu halten. „Um das nötige Startkapital aufzubringen, sollten sie frühzeitig mit dem Vermögensaufbau beginnen – am besten schon lange, bevor die Kaufabsicht konkret wird“, empfiehlt daher Thomas Thiet von der LBS. „Auch wenn die Zinserträge im Moment nur wenig Anreiz bieten: Wer regelmäßig Einzahlungen beispielsweise auf einen Bausparvertrag leistet, sammelt im Laufe der Jahre nicht nur einen ordentlichen Grundstock an, sondern zeigt außerdem, dass er Geld zur Seite legen kann.“ Beim Sparen greift auch der Staat den Bau- und Kaufwilligen unter die Arme. Zum Beispiel mit Wohnungsbauprämie, Arbeitnehmersparzulage und Wohn-Riester. Solide Finanzierung realistisch planen

Wenn der Traum dann in greifbare Nähe rückt, steht die realistische Auseinandersetzung mit den eigenen Vorstellungen und der persönlichen finanziellen Situation an. LBS-Experte Thiet rät: „Man sollte sich fragen: Was ist individuell möglich, was können wir uns auf lange Sicht leisten, auch wenn es mal nicht so gut läuft? Dazu einen Kassensturz machen, alle fixen Einnahmen, Ausgaben und Ersparnisse auflisten und so die maximale Darlehenshöhe herausfinden.“ Vor steigenden Bauzinsen schützen sich Käufer durch eine Finanzierung mit langer Zinsbindung, nach Möglichkeit über 15 oder 20 Jahre, sowie hoher Tilgungsrate. Auch einige Fördertöpfe können bei der Finanzierung helfen: So unterstützen KfW und BAFA beim energieeffizienten Bauen und Sanieren, Landesbanken und Kommunen beim Eigentumserwerb. „Die Bausparkassen und Sparkassen beraten bei allem. Sie helfen bei der Suche nach passenden Krediten, Förderungen und Zuschüssen, damit die Finanzierung solide ist und die neuen Besitzer ruhig schlafen können“, verspricht die LBS. Mögliche Kosteneinsparungen prüfen

Wer von einer eigenen Immobilie träumt, kann unter dem Aspekt möglicher Kosteneinsparungen auch selbst etwas tun. „Beispielsweise entscheiden, was wirklich wichtig ist und wo vielleicht Abstriche gemacht werden können oder Kompromisse möglich sind“, sagt Thomas Thiet. So kann die Immobilie schon ein paar Straßen vom Wunschort entfernt, wenn sie renovierungsbedürftig oder ein bisschen kleiner ist als erträumt, deutlich preiswerter sein. Auch wer offen ist für neue Wohnkonzepte mit gemeinschaftlich genutzten Räumen, oder wer sich vorstellen kann, mit einer Eigentumswohnung oder einem Reihenhaus anstatt einem freistehenden Haus zu leben, kommt günstiger zu den eigenen vier Wänden. Bauherren können die Kosten durch verschiedene Maßnahmen bremsen: auf einem Erbbaurechtsgrundstück bauen, einen einfachen Grundriss wählen, selbst mit anpacken, kostensparende Technologien einbauen oder schlicht auf Unterkellerung und Garage verzichten.

Die Zahl: 57 Prozent

… der 2020 vergebenen Wohnungsbaukredite wurde laut GEWOS zum Kauf einer Gebrauchtimmobilie verwendet. Nahezu ein Viertel des Gesamtfinanzierungsvolumens von rund 231 Milliarden Euro entfiel auf den Neubau, 21 Prozent waren Modernisierungskredite. Die Instandhaltung ihres Eigenheims finanzieren Immobilienbesitzer größtenteils aus Erspartem.

LBS Landesbausparkasse Baden-Württemberg

Jägerstraße 36

70174 Stuttgart

Telefon: +49 (711) 183-0

Telefax: +49 (711) 183-2050

http://www.lbs.de

Edelman.ergo

Telefon: +49 (221) 912887-28

Fax: +49 (221) 912887-77

E-Mail: LBS_Infodienst@edelmanergo.com

pr nord corporate communications

Telefon: +49 (711) 183-2377

Fax: +49 (711) 183-2085

E-Mail: Kathrin.Hartwig@LBS-BW.de

![]()