Ängstliche EZB, zuversichtliche FED, misstrauische Schwellenländer

Die Tatsache, dass sich die EZB nicht zu früh darauf festlegen will, sich über die Dynamik der quantitativen Lockerung (QE) der EZB nach März 2022 zu äußern, ist auf die derzeitige hohe Intensität ihrer Interventionspolitik zurückzuführen. Inzwischen ist die implizite Steuerung der Renditekurve gut etabliert. Der Markt für Euro-Staats- und Investment-Grade-Unternehmensanleihen steht quasi unter der vollständigen Kontrolle des QE-Programms der EZB. Die Signalfunktion der risikofreien Zinssätze für den Konjunktur- und Kreditzyklus ist längst nicht mehr gegeben. Man gewinnt den Eindruck, dass die gesamte EZB-Kommunikation eine gewisse Angst verbreitet. Angst vor einem politischen Fehler in einem europäischen Konstrukt, das viele Bruchlinien aufweist (dazu ein dichter politischer Wahlkalender); Angst aufgrund der verfrühten Veröffentlichung des geldpolitischen Berichts im Juli. Die Konturen der Überprüfung ihrer Politik lassen zu viel Spielraum für Interpretationen. Die Ungewissheit über die Ergebnisse der Inflationsanalyse bis 2025 (Modellrisiko der Einbeziehung der Wohnkosten in den HVPI-Warenkorb) macht das Ablesen des neuen pauschalen Inflationsziels von 2 % zu einem äußerst heiklen Unterfangen. Folglich verlagert sich die Diskussion unter den Anleihemanagern von der „Höhe der Renditen“ zur „Form der Renditekurve“. Die Höhe der Laufzeitprämien über die verschiedenen Laufzeiten hinweg steht dabei im Mittelpunkt. Da die offiziellen Leitzinsen fest bei -0,50 % verankert sind und ein immer größerer Teil der ausstehenden europäischen Staats- und Unternehmensanleihen in der Bilanz der EZB ausgewiesen wird, machen sich die Anleger weniger Sorgen über die Entwicklung der 10-jährigen Renditen als vielmehr über die Renditedifferenzen zwischen 5-, 10- und 30-jährigen Staatsanleihen.

Ungeachtet eines ähnlichen Szenarios stark negativer Realzinsen in der EU und den USA sind die Auswirkungen für Sparer, die in der EU mit negativen Leitzinsen konfrontiert sind, im Vergleich zu den Nullzinsen in den USA erheblich. Inzwischen haben die meisten Banken in der EU beschlossen, das Sparen zu belasten, indem sie ab einer bestimmten Einlagenhöhe einen Strafzins erheben. Dies wird immer mehr Haushalte zu Zwangsinvestitionen in Immobilien und/oder die Finanzmärkte treiben. Ohne die richtigen makroprudenziellen Maßnahmen kann dieses Verhalten zu einer Überhitzung der Immobilienmärkte und zu mehr Unruhe in bestimmten Bereichen der öffentlichen Kapitalmärkte führen. In dem Moment, in dem die EZB beginnt, die vorgenannten Risiken zu erwähnen, könnte es zu einer Verkettung von Umständen kommen, die zu einem „Zins-Tantrum“ in der EU führen könnten, das NICHT auf einem EZB-Kurs der geldpolitischen Drosselung beruht, sondern auf einer früheren Rückkehr zu einem Einlagenzins von 0,00 %. Die Debatte um die ‚Reversal Rate‘, der Zinssatz, ab dem sich die unterstützende Geldpolitik ins Gegenteil verkehrt, hat sich in letzter Zeit abgeschwächt, muss aber wieder intensiviert werden. Um mittelfristig nachhaltige Wachstumsraten in der Eurozone zu erreichen, sollte die EZB über die Vorteile des richtigen Signals nachdenken, das mit dem Abschied von der Negativzinspolitik einhergeht.

Wenn die Charakterisierung der EZB als „ängstlich“ ausfällt, dann kommen wir bei der US-Notenbank zu dem Begriff „zuversichtlich“. Die Fed wollte sich nicht durch einen ‚kalenderbasierten‘ Ansatz für die Geldpolitik in die Enge treiben lassen und entschied sich stattdessen für eine Kommunikation auf der Grundlage der durchschnittlichen Inflation und der maximalen, umfassenden Beschäftigungsziele. Die eindeutige Prioritätensetzung der Fed zugunsten der Erholung des Arbeitsmarktes führte dazu, dass der Markt für Staatsanleihen sich von einer Reihe hoher Erzeuger- und Verbraucherinflationsdaten nicht beeindrucken ließ. Dies schlug sich in niedrigeren Realrenditen über das gesamte Laufzeitenspektrum hinweg nieder. Vor allem am kurzen Ende mit realen 1- und 2-Jahres-Renditen bei TIPS von etwa -3,10 % bzw. -2,70 %.

Die Zentralbanken der Schwellenländer haben den Anstieg der inländischen Inflation in den vergangenen sechs Monaten als ein nicht-vorübergehendes Ereignis interpretiert. Die meisten beschlossen, die Leitzinsen vorsorglich zu erhöhen. Die Pandemie hat die Verschuldung erhöht, und die Lebensmittelinflation wirkt sich stark auf die Kaufkraft der Haushalte aus. Die Impf-Fortschritte liegen weit hinter denen der entwickelten Märkte zurück. Aber die Schwellenländer haben einen Vorsprung in Bezug auf die ‚Corona-Saisonalität‘. Die Erholung des Wachstums ist intakt. Die Enttäuschung bezieht sich eher auf mangelndes Tempo als auf mangelnde Chancen. Die Leistungsbilanzdefizite haben sich deutlich verringert. Die SFD-Unterstützung (Sonderziehungsrechte) des IWF schützt die Staatshaushalte. Diese vorbeugende Geldpolitik hat die Währungen der Schwellenländer stabilisiert und gleichzeitig die Renditedifferenzen gegenüber US-Staatsanleihen auf zyklische Höchststände getrieben. Der Kontrast zwischen der Situation im Jahr 2013 und heute ist offensichtlich. Damals führte der Kommunikationsfehler von Fed-Präsident Ben Bernanke hinsichtlich des Taperings zu einem mehrjährigen Konjunktureinbruch in den Schwellenländern und einer ausgeprägten Baisse bei Schwellenländeranleihen. Die Kurse der Schwellenländeranleihen erholen sich seit dem 23. August 2021. Der August 2021 könnte als das in Erinnerung bleiben, was der März 2021 für die US-Staatsanleihen war: eine Kaufgelegenheit. Bleibt abzuwarten, was geschieht.

Degroof Petercam Asset Management

Place Sainte-Gudule 19

B1000 Brussels

Telefon: +32 (2) 2879111

https://www.dpaminvestments.com/

Carsten Krüger Financial Communication Services

Telefon: +49 (6162) 982920

E-Mail: degroofpetercam@carstenkrueger.com

![]()

Das könnte dich ebenfalls interessieren

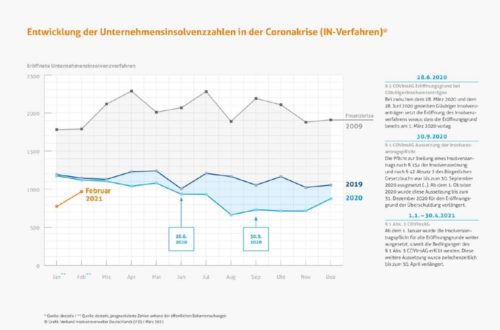

Insolvenz-Paradox: Trotz anhaltender Wirtschaftskrise auch in 2021 historisch niedrige Insolvenzzahlen

Deutsche Teilkauf als einziger Teilverkaufsanbieter mit DEKRA-Gütesiegel ausgezeichnet