Ausblick Q4 2021: „Absicherung gegen Inflationsrisiken angebracht“

Ungünstige Kombination: Niedrigeres Wachstum und hohe Inflation

Zu der sich leicht abschwächenden Wirtschaftsdynamik sei es in den letzten Monaten aufgrund zweier Faktoren gekommen:

- Die Delta-Variante habe die Infektionszahlen erneut ansteigen lassen und die Erholung behindert, beispielsweise im Dienstleitungsbereich, im Bereich der Flugreisen oder dem Tourismus.

- Die Halbleiterknappheit, zum Beispiel in der Automobilbranche, habe zu Angebotsengpässen und zu höheren Produktionskosten geführt. Die erhöhte Nachfrage nach Gütern im Zuge der wirtschaftlichen Erholung werde nicht durch ein entsprechendes Angebot gedeckt. Infolgedessen würden die Preise steigen, die Lieferzeiten sich verlängern und die Produktion sei in Teilen ausgebremst.

Zu dieser Dynamik gesellen sich global hohe Inflationszahlen. Laut Europäischer Zentralbank und US-Zentralbank Fed sind die Anstiege kurzfristiger Natur. „EZB und Fed gehen eher von einem ,Goldilocks‘-Szenario aus, bei welchem die Inflation auf einem moderaten Niveau nahe der Zielmarke verharrt und das Wachstum stark ist“, erläutert Desiree Sauer. Was passiere aber, wenn sich die hohen Inflationszahlen verfestigen und dauerhaft über den Zielwerten der Zentralbanken liegen? „Um eine hohe Inflation zu bekämpfen, müssten die Zentralbanken ihre Zinssätze stark und auf längere Zeit anheben. Die Frage ist jedoch, ob sie dies angesichts der hohen (Staats-)Verschuldung tun werden“, erklärt Desiree Sauer, „denn dann erhöhen sich die Zinskosten für die Schulden erheblich. Die betroffenen Regierungen müssten dann entweder ihre Ausgaben kürzen oder die Steuereinnahmen erhöhen.“ Bisher sehe es aber so aus, als sei die Inflation unter Kontrolle. „Dennoch sind die Inflationsrisiken ausgeprägt, daher sollten Anleger über gewisse Sicherungsstrategien für die Vermögensallokation nachdenken“, so Sauer.

Absicherung gegen Inflationsrisiken

Zu den Assetklassen, die sich in der Vergangenheit in Zeiten hoher Inflation gut geschlagen haben, gehören aus Sicht Desiree Sauers Aktien und dort insbesondere bestimmte Aktiensegmente zum Beispiel aus dem Bereich Energie und Rohstoffe. Doch Aktien seien weltweit hoch bewertet und somit im Vergleich zu ihrer Historie „teuer“. Hinzu komme die Gefahr einer Aktienmarktkorrektur, sollten die Zentralbanken aufgrund einer dauerhaft hohen Inflation restriktive Maßnahmen einleiten müssen: „Die Realzinsen würden in einem solchen Szenario steigen und damit auch die Renditen an den Rentenmärkten, was in der Folge wiederum zu Korrekturen an den Aktienmärkten führen würde“, gibt Desiree Sauer zu bedenken.

Bei großen Inflationsrisiken stellen Inflation Linked Bonds und Floating Rate Notes aus Sicht der Expertin eine Anlagemöglichkeit dar. „Da diese aber eine tief negative Realverzinsung aufweisen, weniger liquide sind und keine laufende Verzinsung bringen, sind sie nur bei dauerhaft hoher Inflation eine gute Handlungsalternative“, so Sauer. In einem inflationären Umfeld habe der Rentenbereich hingegen wenig an attraktiven Gelegenheiten zu bieten. „Staatsanleihen, insbesondere in Europa, bieten keinen Schutz gegen Inflation, da sie real eine negative Rendite aufweisen“, sagt Sauer. Auch europäische Unternehmensanleihen stellen aus Sicht der Investmentstrategin keine wirkliche Alternative dar, da die Renditen auf einem historischen Tief notierten. „Um attraktivere Renditen zu erwirtschaften, müssen Anleger globaler und risikoreicher, zum Beispiel in den Bereich der Schwellenländer oder Nachranganleihen, gehen“, erläutert Sauer. „Die stark gesunkenen Hedgekosten machen USD-Anlagen für EUR- und CHF-Anleger deutlich attraktiver.“

Ein guter Kompromiss zwischen Aktien und Renten fänden Anleger zudem bei Wandelanleihen. Diese hätten zwar nach der fulminanten Performance 2020 in diesem Jahr etwas nachgelassen, doch die Aussichten seien weiterhin gut. Der Vorteil der Wandler: „Bei Marktkorrekturen sind die Anleger durch die Anleihen-Komponente geschützt, während sie bei einem unveränderten Umfeld an den Aktienmärkten partizipieren können“, so Sauer.

Sauer fasst zusammen: „Generell sollten Anleger langfristig im Sinne strategischer Asset Allocation denken und sich nicht an kurzfristigen Trends und Jahresprognosen orientieren. Ein wohldiversifiziertes und breit gestreutes Portfolio über verschiedene Assetklassen und Regionen sollte langfristig stabile Mehrerträge generieren.“

Den vollständigen Q3-Marktrückblick/Q4-Marktausblick finden Sie im angehängten PDF. Bei Interesse steht Ihnen Desiree Sauer gerne für weiterführende Statements oder Interviews zur Verfügung.

Disclaimer

Bei diesem Artikel handelt es sich um eine Marketinginformation, welche rein zu Informationszwecken dient und dabei keine Anlageempfehlung und kein Angebot zum Kauf von Lazard Asset Management (Deutschland) GmbH („LAM“) darstellt.

Dieser Artikel basiert auf Daten bzw. Informationen zu Grunde, welche LAM für verlässlich hält. Für die Richtigkeit bzw. Genauigkeit der Daten übernimmt LAM jedoch keine Gewähr. Die hier dargelegten zukunftsgerichteten Erklärungen stellen die Beurteilung zum Datum dieses Artikels dar. Die in diesem Artikel zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Weder LAM noch deren assoziierte Unternehmen übernehmen irgendeine Art von Haftung für die Verwendung dieses Artikels oder dessen Inhalt. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Tatsächliche Ergebnisse können daher möglicherweise wesentlich von den hier enthaltenen Ergebnissen abweichen.

Weder dieser Artikel noch dessen Inhalt noch eine Kopie dieses Artikels darf ohne die vorherige ausdrückliche Erlaubnis von LAM auf irgendeine Weise verändert oder an Dritte verteilt oder übermittelt werden.

Als indirekte Tochtergesellschaft von Lazard Ltd (NYSE: LAZ) bietet Lazard Asset Management (LAM) weltweit eine breite Palette von Aktien-, Anleihen- und Alternativen Investmentprodukten. LAM und verbundene Vermögensverwaltungsgesellschaften der Lazard-Gruppe verwalten ein Kundenvermögen in der Höhe von 244,0 Milliarden Euro (Vorläufiges Ergebnis per Stand: 31. August 2021).

Weitere Informationen über Lazard Asset Management finden Sie auf www.lazardassetmanagement.com. Folgen Sie LAM auf Twitter über @LazardAsset.

Über Lazard Ltd

Lazard, eines der weltweit führenden Finanzberatungs- und Vermögensverwaltungsunternehmen, ist in 40 Städten in 25 Ländern in Nordamerika, Europa, Asien, Australien, Mittel- und Südamerika tätig. Die Geschichte des Unternehmens reicht bis ins Jahr 1848 zurück. Lazard berät bei Fusionen und Übernahmen, strategischen Entscheidungen, Umstrukturierungen und Fragen der Kapitalstruktur, bei der Kapitalbeschaffung und Unternehmensfinanzierung. Darüber hinaus bietet Lazard Vermögensverwaltungsleistungen für Unternehmen, Institutionen, Regierungen und Privatpersonen.

Weitere Informationen über Lazard finden Sie auf www.lazard.com. Folgen Sie Lazard über @Lazard.

Lazard Asset Management (Deutschland) GmbH

Neue Mainzer Straße 75

60311 Frankfurt

Telefon: +49 (69) 50606-0

Telefax: +49 (69) 50606-100

http://www.lazardassetmanagement.com

Lazard Asset Management

Telefon: +44 (207) 448-2802

E-Mail: zoe.butt@lazard.com

Edelman

Telefon: +49 (69) 401254-804

E-Mail: lazardge@edelman.com

![]()

Das könnte dich ebenfalls interessieren

„Wealthcap Immobilien Deutschland 46“ führt erfolgreiche Private-Banking-Fonds-Reihe fort

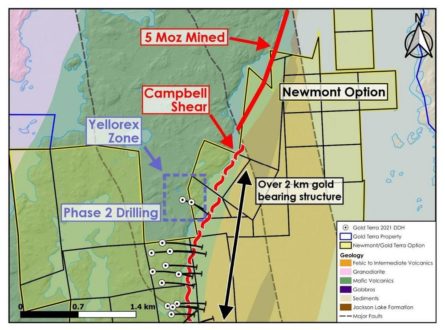

Gold Terra beginnt mit Bohrungen in der hochgradigen Goldzone Yellorex, Campbell Shear südlich der Mine Con und berichtet über Analyseergebnisse aus den Gebieten Crestaurum North und Ranney Hill, Northwest Territories