Franke und Bornberg präsentiert Rating-Update für private Rechtsschutzversicherungen

Bloß keinen Streit vermeiden. Schätzungen zufolge ist in Deutschland jede/r Vierte in ernsthafte Streitigkeiten verwickelt. Von der Streitlust profitieren vor allem Rechtsanwälte. Rund 165.700 zugelassene Juristen gibt es aktuell – seit 1990 eine Verdreifachung. Und ein Rechtsstreit wird schnell teuer. Das Kostenrechtsänderungsgesetz 2021 tut ein Übriges. Es erhöht die Gebühren bei Gericht im Durchschnitt um zehn Prozent. Viele Menschen zögern deshalb, ihr gutes Recht durchzusetzen. Eine private Rechtsschutzversicherung kann ihnen helfen. Aber nicht jede hält, was sie verspricht.

Seit 2005 analysiert Franke und Bornberg die Stärken und Schwächen von privaten Rechtsschutzversicherungen. Für die Modifikation des Ratings 2021 wurden 87 Tarife mit dem Leistungsumfang Privat, Beruf, Verkehr und Wohnen untersucht. Durch Tarifvarianten und zusätzlich versicherbare Leistungseinschlüsse macht das insgesamt 391 Tarifvariationen.

Trends beim privaten Rechtsschutz

Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg, berichtet von wachsender Vielfalt im Markt: „Private Rechtsschutzversicherungen werden immer facettenreicher. Gerade bei Ergänzungspaketen beobachten wir einen deutlichen Anstieg.“ Das mache die Analyse komplex. Denn für ein aussagekräftiges Rating muss jeder Tarif in jeder Ausprägung und in jeder möglichen Kombination geprüft werden.

Lebensumstände verändern sich heute in immer kürzeren Abständen. Digitale Prozesse und Angebote tragen in erheblichem Maß dazu bei. Die wichtigste Frage für die Ratingaktualisierung lautete deshalb: Halten die Versicherungsbedingungen Schritt mit dem Bedarf? Und passen die Kriterien von gestern auch heute noch? Michael Franke erläutert den Anspruch: „Unser Rechtsschutzrating zeigt, ob und wie Versicherungsbedingungen den Risiken im Alltag gerecht werden. Neu hinzukommende Leistungen messen wir daran, ob sie nur simple Ergänzungen bieten oder innovativen Schutz.“

Rechtsschutz im Internet

Zu den Rechtsschutz-Trends mit Mehrwert für Versicherte zählt Franke den Schutz im Internet. „Verleumdung, Mobbing und Lügen können jeden treffen. Im Internet gehen sie heute in kürzester Zeit viral. Hier sind schlechte oder falsche Behauptungen nur schwer rückgängig zu machen. Die Leistungsart „Online-Reputation“ bietet Versicherungsschutz für Schadensersatz- und Unterlassungsansprüche – im besten Fall unbegrenzt“, so Franke.

Als weiteres Beispiel nennt Franke Verstöße gegen das Urheberrecht. Diese werden unwissenden Verbrauchern ebenso schnell wie unbeabsichtigt zum Verhängnis. Der „Urheberrechtsschutz“ bewahrt vor Abmahn-Kosten. Auch nach dem Tod ist das Leben im Internet noch nicht vorbei. Ob Benutzerprofile, E-Mail-Postfächer, Daten & Dateien bei Cloud-Diensten oder Social-Media-Accounts – sie alle sind für Hinterbliebene gar nicht oder nur schwer zugänglich. Die Leistung „Digitaler Nachlass“ bringt eine geordnete Nachlassregelung auf den Weg.

Bedarfsgerechte Leistungen im Familien-Rechtsschutz

Früher waren Familienangelegenheiten Privatsache – zumindest im Deckungsumfang der Rechtsschutzversicherung. Heute kommen auch hier neue Leistungen auf den Markt. Dazu zählen beispielsweise

- Beratungs-Rechtsschutz in Erb-/ Familien- und Lebenspartnerschaftsrecht echtsschutz bei Betreuungsverfahren

- zusätzliche Tätigkeit im Erb-/Familien- und Lebenspartnerschaftsrecht (erweiterter Beratungs- RS)

- Rechtsschutz in Unterhaltssachen

- Erstellen eines Testaments sowie Rechtsschutz für Vorsorgeverfügungen

- Mediation in familien-, lebenspartnerschafts- und erbrechtlichen Angelegenheiten

Aber nicht jede Gesellschaft bietet alles. „Nur wenige Versicherer übernehmen sämtliche Kosten im Familien- und Erbrecht. Da muss man schon ganz genau hinsehen“, weiß Franke.

Weitere neue Leistungseinschlüsse beim privaten Rechtsschutz

Der Bauherrenrechtsschutz bietet Sicherheit bei Kauf, Bau und Sanierung einer Immobilie. Typische Schadenbeispiele sind nachträglich festgestellte Baumängel oder Planungsfehler von Architekten. Der Versicherungsschutz ist niedriger als der allgemeine Leistungsrahmen. Ebenfalls neu ist die vorsorgliche Rechtsberatung. Sie tritt ein, wenn anwaltliche Unterstützung gefragt ist, ohne dass ein Rechtsschutzfall vorliegt. Im Vordergrund steht Prävention: Die Kosten eines Rechtsstreits können im besten Fall durch frühzeitiges, richtiges Handeln abgewendet werden.

„Privater Rechtsschutz ist längst kein Standardprodukt mehr. Der Beratungsprozess bis zu einer fundierten Kaufentscheidung darf sich nicht auf den Vergleich von Prämie und Selbstbehalten beschränken“, fordert Michael Franke. Mit Noten von F- (ungenügend) bis FFF+ (hervorragend) erbringe das Rating den Nachweis, dass sehr wohl gravierende Leistungsunterschiede bestehen.

Das Rechtsschutz-Rating im Detail

Das Rechtsschutz-Rating 2021 von Franke und Bornberg unterscheidet – wie bereits das Rating 2017 – die Lebenssituationen Familie und Single. Für die Bewertung zählen ausschließlich Fakten, also die in den Bedingungen vertraglich vereinbarten Leistungen und Ausschlüsse. 2021 haben die Analystinnen 87 Tarife mit 391 Tarifvariationen von 39 Versicherern untersucht. Die Tarife bieten Leistungen in den Feldern Privat, Beruf, Verkehr und Wohnen. Die Bestnote FFF+ konnten mit der ARAG und Roland nur zwei Gesellschaften erreichen.

Komplett-Rechtsschutz für Familien

Von 87 untersuchten Tarifen erhalten nur zwei Tarife der ARAG und ein Tarif der Roland die Top-Note FFF+. Weitere 20 Tarife erreichen die zweitbeste Stufe FFF.

Anbieter der Top-Produkte (FFF+ und FFF) Privat-Rechtsschutz für Familien sind (in alphabetischer Reihenfolge):

- Advocard

- ADAC

- Allianz

- ARAG

- AUXILIA

- Concordia

- DMB

- ERGO

- HUK

- Itzehoer

- NRV Neue Rechtsschutz

- ÖRAG

- ROLAND

- Versicherer im Raum der Kirchen

- Württembergische

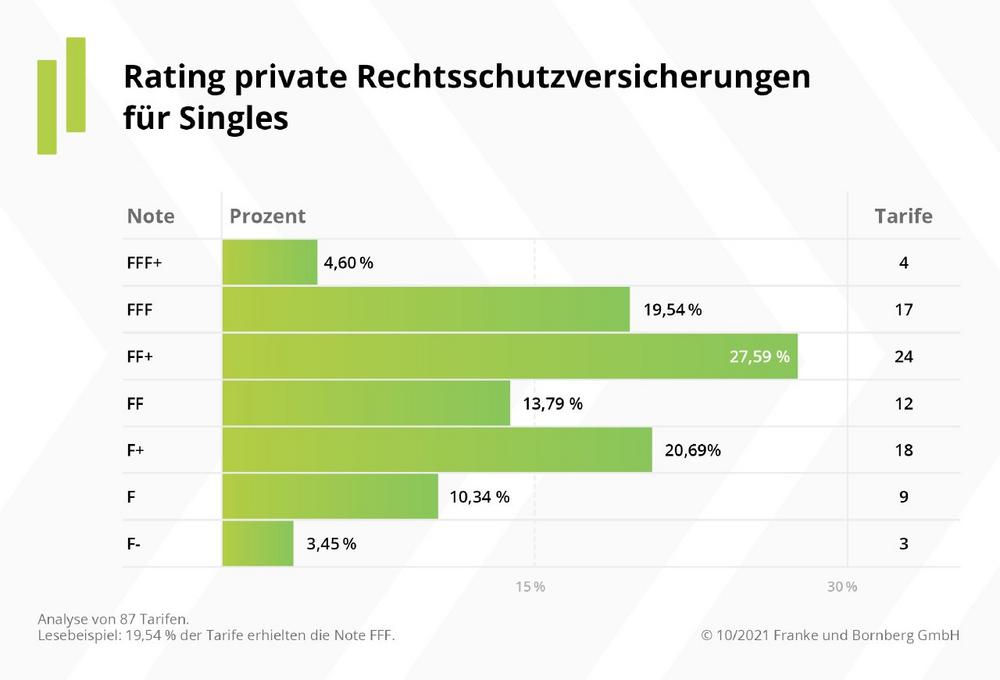

Komplett-Rechtsschutz für Singles Von 87 Tarifen in der Kategorie Single erhalten vier die Höchstnote FFF+ und weitere 17 die Note FFF („sehr gut“). Spitzenreiter sind auch hier die ARAG und Roland mit der Auszeichnung FFF+.

Diese Anbieter haben für einen oder mehrere Tarife die Höchstnote FFF+ oder FFF erreicht (in alphabetischer Reihenfolge):

- Advocard

- ADAC

- Allianz

- ARAG

- Auxilia

- Concordia

- DMB

- ERGO

- Itzehoer

- NRV Neue Rechtsschutz

- ÖRAG

- ROLAND

- Württembergische

Flexible Selbstbehalte (SB) in der Rechtsschutzversicherung

Neben Standard-Selbstbehalten wie 150 oder 250 Euro kommen zunehmend flexible SB-Stufen auf den Markt. Entscheiden sich Versicherte beispielsweise für die vom Versicherer empfohlene Anwältin, beträgt der SB nur 150 Euro. Bei einem Anwalt eigener Wahl hingegen beläuft sich der SB auf 300 Euro. Zudem orientieren sich SB-Staffeln immer häufiger am Schadenverlauf. In diesem Fall ist der SB bei fünf schadenfreien Jahren in Folge deutlich niedriger als bei zwei Jahren ohne Schäden. Die Gestaltung der SB-Varianten wirkt sich nicht auf das Rating aus, das sich auf die Qualitätsbeurteilung konzentriert.

Fazit

Ob für Singles oder Familien: Rechtsschutzversicherer zeigen sich innovativ und haben den Leistungsumfang ihrer Produkte in den letzten Jahren deutlich ausgebaut. Damit tragen sie den veränderten Lebensrisiken Rechnung. Beraterinnen und Berater müssen mehr denn je prüfen, ob die Situation des Versicherungsnehmers oder das individuelle Schutzbedürfnis spezielle Einschlüsse oder Leistungen erfordern. Bauvorhaben, familiäre Situationen, überdurchschnittliche Aktivität im Internet, Investitionen in risikobehaftete Kapitalanlagen usw. liefern wichtige Faktoren für die Produktauswahl. Viele dieser Risiken waren in der Vergangenheit nicht versicherbar.

Der aktuelle Vergleich von Rechtsschutz-Tarifen bietet mit einer Vielzahl an Vergleichskriterien die Chance, Stärken, Schwächen und Besonderheiten der einzelnen Produkte zu identifizieren. Die Bewertungsgrundlagen für das Rechtsschutz-Rating 2021 sowie die Einzelergebnisse stellt Franke und Bornberg unter diesem Link kostenlos bereit. Die Übersichten liefern eine Momentaufnahme. Sie werden laufend aktualisiert und um neue Produkte ergänzt.

Für das Rating 2021 hat Franke und Bornberg 87 Tarife von 39 Gesellschaften mit dem Leistungsumfang Privat, Beruf, Verkehr und Wohnen untersucht. Mit allen zusätzlich versicherbaren Leistungseinschlüssen macht das 391 Tarifvariationen. Zugrunde liegt ein Katalog mit 75 (Familie) bzw. 70 (Single) Prüfkriterien. Die Analysten bewerten die Versicherungsbedingungen sowie gegebenenfalls verbindliche Verbraucherinformationen, Antragsformulare, den Versicherungsschein und Geschäftsberichte. Geschäftsplanmäßige oder sonstige Erklärungen/Auslegungen der Versicherer, Selbstauskünfte und werbliche Veröffentlichungen bleiben außer Acht.

Jedes Produkt erhält eine Gesamtpunktzahl und damit eine Zuordnung in die jeweilige Ratingklasse (sieben Klassen von FFF+ "hervorragend" bis F- "ungenügend"). Die Klassen sind so bemessen, dass geringfügige, für die Praxis unerhebliche Punktunterschiede nicht zur Einstufung in eine andere Klasse führen. Zusätzliche Schulnoten sorgen innerhalb der Ratingklassen für weitere Differenzierung. Mindeststandards für die oberen Bewertungsklassen garantieren, dass Produkte der Ratingklassen FFF+, FFF, FF+ und FF in allen Bewertungskategorien durchgängig überdurchschnittliche Qualität aufweisen.

Franke & Bornberg GmbH

Prinzenstraße 16

30159 Hannover

Telefon: +49 (511) 367389-0

Telefax: +49 (511) 357717-13

http://www.franke-bornberg.de

![]()

Das könnte dich ebenfalls interessieren

First Graphene: Revolutionäre Materialien für Superkondensatoren entwickelt

Tier One Silver Intersects 384.6 g/t Silver Equivalent over 3 Metres on the Tipal Structural Corridor at Curibaya and Appoints Christian Rios as Senior Vice President of Exploration