Ampel-Pläne zu „Superabschreibungen“ können Investitionen und Wachstum erhöhen, finanzpolitische Spielräume würden aber enger

Im Mittelpunkt dieses DIW aktuell stehen zwei Fragen: Zum ersten, ob eine permanente Erleichterung der steuerlichen Abschreibungen für private Klima- und Digitalisierungsinvestitionen geeignet ist, um die private Investitionstätigkeit in Deutschland zu steigern. Und zum zweiten, ob eine Kombination aus Abschreibungserleichterungen und Steuererhöhungen gleichzeitig Wirtschaftswachstum und finanzpolitischen Spielraum für notwendige öffentliche Investitionen schaffen kann.

Diesen Fragen wurde mithilfe eines Modells für die deutsche Wirtschaft nachgegangen, das mittels aktueller Konjunktur- und Steuersystemdaten kalibriert wurde.Bei dem Modell handelt es sich um ein dynamisches stochastisches Gleichgewichtsmodell (DSGE), das die üblichen Elemente wie optimale Haushalts- und Firmenentscheidungen, rationale Erwartungsbildung der Akteure sowie einen dezidierten Staatssektor, der einer Schuldenregel unterliegt, enthält. Es ist dementsprechend ein Modell, das neben finanz- und steuerpolitischen Aufkommenseffekten auch die makroökonomischen Rückwirkungen simuliert.

Höhere Abschreibungsrate würde private Investitionen schon kurzfristig stimulieren

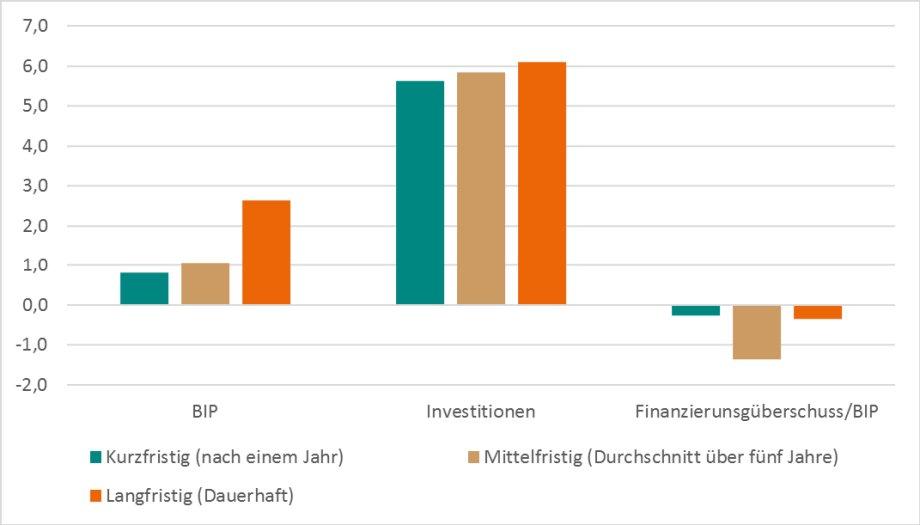

In einem ersten Schritt wird angenommen, dass die steuerliche jährliche Abschreibungsrate für Investitionsgüter von durchschnittlich zehn auf 25 Prozent erhöht wird, so dass Investitionen innerhalb von vier statt zehn Jahren steuerlich abgeschrieben werden können. Dies führt zunächst zu den gewünschten Effekten auf die private Investitionstätigkeit, die bereits in der kurzen Frist um mehr als fünf Prozent höher läge (Abbildung). Die Unternehmen würden einmalig ihre Investitionstätigkeit an die steuerliche Änderung anpassen und anschließend nicht mehr wesentlich von diesem neuen Schema abweichen, sodass das höhere Investitionsniveau auch langfristig anhalten würde. Durch den höheren Kapitalstock stiege auch das volkswirtschaftliche Produktionspotenzial, kurzfristig um 0,8 Prozent und langfristig sogar um fast drei Prozent über den Ausgangswert. Die Auswirkungen auf das Staatsdefizit wären hingegen über die Zeit sehr unterschiedlich: In der kurzen und mittleren Frist, das heißt über die gesamte nächste Legislaturperiode hinweg, wäre die Maßnahme defizitär. Der Verlust beliefe sich auf bis zu 40 Milliarden Euro pro Jahr, wenn tatsächlich alle Investitionsarten (Ausrüstungs-, Bau- und sonstige Investitionen) zu jedem Zeitpunkt entsprechend den Vorgaben steuerlich abgeschrieben werden.

Langfristig hielten sich die zusätzlichen finanzpolitischen Belastungen hingegen in Grenzen. Die sofortigen Mindereinnahmen durch die steuerliche Entlastung würden durch Mehreinnahmen infolge der höheren privaten Investitionstätigkeit und dem höheren Wachstumspotenzial fast kompensiert. Insgesamt finanziert sich die Maßnahme den Modellsimulationen zufolge aber nur dann selbst, wenn angenommen wird, dass die staatlichen Konsumausgaben konstant bleiben. Das würde aber bedeuten, dass die staatliche Konsumquote im Zeitverlauf sinkt.

Wird hingegen angenommen, dass die staatliche Ausgabenquote konstant bleibt, finanziert sich die Maßnahme auch langfristig nicht von selbst. Allerdings dürfte das Minus dann zumindest so gering sein, dass es mit den Regeln der Schuldenbremse vereinbar wäre.

Anhebung der Unternehmenssteuern ergäbe Spielräume für öffentliches Investitionsprogramm

Die zweite Simulation versucht deshalb die Frage zu beantworten, ob eine Kombination aus Abschreibungserleichterungen und einer Steuersatzerhöhung gleichzeitig Wirtschaftswachstum und finanzpolitischen Spielraum schaffen kann, sowohl kurz- bis mittelfristig in der anstehenden Legislaturperiode als auch langfristig. Ein solcher Spielraum könnte beispielsweise auch zur Finanzierung eines mehrjährigen öffentlichen Investitionsprogramms in den nächsten Jahren verwendet werden. Um in der Systematik der Körperschaft- und Gewerbsteuer zu bleiben, liegt der Fokus auf einer permanenten Erhöhung des Körperschaft- und Gewerbesteuersatzes, der zusammengenommen aktuell knapp 30 Prozent beträgt.

Dieser Körperschaft- und Gewerbesteuersatz in Kombination mit einer steuerlichen Abschreibungsrate von 25 Prozent zöge einen Anstieg der Wirtschaftsleistung um langfristig etwa drei Prozent nach sich. Gleichzeitig würde aber ein leichtes Finanzierungsdefizit in Höhe von 14 Milliarden Euro jährlich oder knapp 0,4 Prozent des Bruttoinlandsprodukts entstehen. In der mittleren Frist (nach fünf Jahren) würde die Wirtschaftsleistung zwar bereits um gut ein Prozent steigen. Das Finanzierungsdefizit wäre in diesem Zeitraum allerdings deutlich niedriger und läge bei jährlich maximal zehn Milliarden Euro.

Bei Kombinationen eines steuerlichen Abschreibungssatzes von 25 Prozent mit einem höheren Körperschaft- und Gewerbesteuersatz als 30 Prozent stiege sowohl das Wirtschaftswachstum als auch der finanzpolitische Spielraum in der kurzen und in der langen Frist. Wie stark genau, hängt von der Höhe der Steuersätze ab.

Fazit: „Superabschreibungen“ wären für öffentliche Haushalte ohne weitere Steuererhöhungen ein Verlustgeschäft

Erleichtert die mögliche neue Bundesregierung aus SPD, Grünen und FDP wie im gemeinsamen Sondierungspapier angekündigt tatsächlich die Abschreibungsmöglichkeiten, könnte sie innerhalb des Kapitalsteuersystems die Körperschaft- und Gewerbesteuer erhöhen, um sowohl die Wirtschaftsleistung zu steigern als auch finanzielle Überschüsse zu erzielen. Dabei darf sie den Bogen allerdings nicht überspannen, denn je höher die Steuersätze stiegen, desto schneller würde der positive Effekt der „Superabschreibungen“ auf die Wirtschaftsleistung dahinschmelzen.

Um die Maßnahme dauerhaft zu finanzieren und zusätzlichen Spielraum beispielsweise für höhere öffentliche Investitionen von rund zehn Milliarden Euro jährlich zu schaffen, wäre eine Kombination einer von zehn auf 25 Prozent erhöhten Abschreibungsrate mit einer gleichzeitig moderaten Erhöhung der Körperschaft- und Gewerbesteuern um zusammengenommen fünf Prozent denkbar. Eine solche Kombination würde allerdings auch nicht ausreichen, um die steuerliche Abschreibungserleichterung bereits in den nächsten drei bis fünf Jahren finanziell aufzufangen.

Abstract

Ein mehrjähriges öffentliches Investitionsprogramm zur sozialverträglichen Modernisierung und klimaneutralen Transformation der deutschen Wirtschaft bildet den Kern der künftigen Regierungspolitik in Deutschland. SPD, Grüne und FDP haben sich in ihrem Sondierungspapier darauf verständigt, dies unter anderem mit sogenannten „Superabschreibungen“ auf private Investitionen in Digitalisierung und Klimaschutz zu unterstützen. Dieses DIW aktuell beleuchtet das Potenzial der geplanten Maßnahme und kommt zu dem Schluss, dass eine Reduzierung der Abschreibungsdauer von Investitionen von zehn auf vier Jahre kurz- bis mittelfristig zwar das Wirtschaftswachstum und die privaten Investitionen fördern würde. Das staatliche Defizit stiege allerdings um bis zu 40 Milliarden Euro. Bei entsprechender Ausgestaltung könnten günstigere Abschreibungsregeln langfristig neben mehr Wachstum und privaten Investitionen auch finanzpolitische Spielräume schaffen. Dafür wären allerdings etwas höhere Unternehmenssteuersätze nötig.

Das DIW Berlin (Deutsches Institut für Wirtschaftsforschung) ist seit 1925 eines der führenden Wirtschaftsforschungsinstitute in Deutschland. Es erforscht wirtschafts- und sozialwissenschaftliche Zusammenhänge in gesellschaftlich relevanten Themenfeldern und berät auf dieser Grundlage Politik und Gesellschaft. Das Institut ist national und international vernetzt, stellt weltweit genutzte Forschungsinfrastruktur bereit und fördert den wissenschaftlichen Nachwuchs. Das DIW Berlin ist unabhängig und wird als Mitglied der Leibniz-Gemeinschaft überwiegend aus öffentlichen Mitteln finanziert.

Deutsches Institut für Wirtschaftsforschung e.V. (DIW Berlin)

Mohrenstraße 58

10117 Berlin

Telefon: +49 (30) 89789-250

Telefax: +49 (30) 89789-200

http://www.diw.de

Pressestelle

Telefon: +49 (30) 89789-250

Fax: +49 (30) 89789-200

E-Mail: presse@diw.de

![]()

Das könnte dich ebenfalls interessieren

Adventus und Salazar geben Top-Bohrergebnisse auf der Lagerstätte El Domo bekannt mit 26,78% Kupferäquivalent über 9,06 Meter

First Phosphate: Auch dritte Tranche der Privatplatzierung massiv überzeichnet