Die Fed hat mehr Kontrolle als die Bank of England

- Eine der wichtigsten Aufgaben der Zentralbanken ist es, die Zinserwartungen zu steuern

- Die Fed hat diese Aufgabe jüngst gut erfüllt, indem sie ihre Absichten sehr klar formulierte

- Die verworrenen Aussagen der Bank of England haben zu erheblichen Marktschwankungen geführt

Nachdem die Bank of England (BoE) klar signalisiert hatte, dass sie die Zinssätze zur Inflationsbekämpfung anheben wolle, befindet sie sich zur Überraschung aller noch immer in der Warteschleife. Eine solche Kehrtwende führt zu erheblichen Marktschwankungen und birgt die Gefahr, dass das Vertrauen der Märkte in die künftigen Aussagen der Zentralbank schwindet. Die BoE kann viel von der US-Notenbank Federal Reserve (Fed) lernen, die ihre Zinspläne viel klarer kommuniziert hat.

Inflationsunsicherheit

In den letzten Wochen kam es am vorderen Ende der Renditekurven der Industrieländer zu erheblicher Volatilität. Die Hauptursache war die große Verunsicherung über die Prognosen im Allgemeinen und die Inflation im Besonderen. Die entscheidende Frage für die politischen Entscheidungsträger und die Märkte ist, ob der derzeitige Inflationsschub nur vorübergehend ist oder dauerhaft bleibt. Vorübergehend bedeutet nicht unbedingt kurzlebig, sondern vielmehr, dass der Inflationsschub von selbst wieder abklingt. Das Ungleichgewicht zwischen Angebot und Nachfrage in verschiedenen Segmenten der Produktions- und Arbeitsmärkte könnte noch einige Zeit bestehen bleiben. Die Veränderungen bei den relativen Preisen und Löhnen trüben den Blick auf die Entwicklung der zugrundeliegenden Inflation erheblich. Es spricht vieles dafür, dass die Unabhängigkeit der Zentralbanken und der strukturelle Rückgang der Verhandlungsmacht der Arbeitnehmer in den letzten Jahrzehnten die Inflation im Zaum halten dürften. Allerdings kann man dies nicht mit absoluter Sicherheit sagen. Insbesondere könnte eine unerwartete längere Verknappung des Arbeitskräfteangebots eine größere und dauerhaftere Zunahme der Verhandlungsmacht der Arbeitnehmer auslösen. Dies könnte wiederum eine Lohn-Preis-Spirale auslösen. So gesehen ist es nicht überraschend, dass der Markt begonnen hat, einen hawkischeren geldpolitischen Kurs für mehrere Zentralbanken einzupreisen.

Zentralbanken sollten Zinserwartungen steuern

Natürlich stehen die Zentralbanken den gleichen unsicheren Aussichten gegenüber. Wie dem auch sei, sie können dennoch einen Fixpunkt für die Zinserwartungen des Marktes bieten, indem sie ihre Absichten offen und klar kommunizieren. Außerdem können sie generell ihre geldpolitischen Instrumente einsetzen, um die Glaubwürdigkeit ihrer Botschaften zu erhöhen. In dieser Hinsicht kann die Interaktion zwischen Zentralbank und Markt als ein Spiel verstanden werden, bei dem die Handlungen jedes Teilnehmers die Handlungen des anderen beeinflussen. Der Markt wird seine Zinserwartungen auf seine Einschätzung stützen, wie die Zentralbank auf Veränderungen der Marktaussichten reagieren wird. Gleichzeitig sind die Zinserwartungen des Marktes eine entscheidende Triebkraft für die Zinsstrukturkurve und damit für die allgemeinen finanziellen Bedingungen. Die Zentralbank wird beurteilen, ob diese mit dem Erreichen ihrer Inflations- und Beschäftigungsziele vereinbar sind. Wenn dies nicht der Fall ist, wird die Zentralbank ihren geldpolitischen Kurs ändern.

In diesem Spiel ist es von größter Bedeutung, dass sich die Zentralbank als dominierender Akteur etabliert. Dies ist möglich, weil der Zentralbank ein Instrument mit unbegrenzter Schlagkraft zur Verfügung steht – Quantative Easing (QE). QE funktioniert auf mindestens zwei Arten. Erstens kann es die Laufzeitprämie senken und so die Kurve abflachen. Zweitens kann es die Glaubwürdigkeit der Zinsvorgaben der Zentralbanken durch die Zusage steigern, diese bis einige Zeit vor der ersten Zinserhöhung beizubehalten. Dies gibt den Zentralbanken die Möglichkeit, den erwarteten Kurs der Leitzinsen angesichts eines sich verbessernden Nominalwachstums festzulegen.

Bis vor kurzem waren die meisten Zentralbanken der Industrieländer recht erfolgreich darin, den Aufwärtsdruck auf die Entwicklung der erwarteten künftigen Leitzinsen vor dem Hintergrund eines rasanten Wachstums und einer höheren Inflation zu verringern. In den letzten Monaten scheinen einige jedoch die Kontrolle über die Zinserwartungen verloren zu haben. Ein wichtiger Grund dafür ist, dass die meisten Zentralbanken in der angelsächsischen Welt dabei sind, sich aus QE zurückzuziehen, wodurch ihnen ein wirksames Instrument zur Eindämmung der Zinserwartungen entzogen wird. Das bedeutet, dass eine klare und transparente Kommunikation immer wichtiger wird. In dieser Hinsicht war die Fed in den letzten Wochen eindeutig besser als die Bank of England.

Kurswechsel konnte dank klarer Kommunikation der Fed gut vorbereitet werden

Die Absicht der Fed bestand immer darin, einen „guten“ hawkischen Pivot herbeizuführen – ein Umschwung, bei dem der Markt davon ausgeht, dass die gemäßigte Reaktionsfunktion der Fed noch vorhanden ist und die Politik weniger akkommodierend wird, weil Fortschritte beim Erreichen der Inflations- und Beschäftigungsziele gemacht werden. Deshalb hat die Fed den Beginn des Tapering vorgezogen und den Prozess zeitlich etwas beschleunigt.

Auf ihrer Novembersitzung, auf der das Tapering schließlich angekündigt wurde, gelang es der Fed, diesen „guten“ hawkischen Kurs zu halten. Die wichtigste Botschaft der Fed besteht darin, dass sie die bis Mitte 2022 andauernde Phase des Tapering nutzen wird, um zu beurteilen, wohin sich die Wirtschaft entwickelt. Dabei wird sie der Inflation und den Inflationserwartungen, dem Lohnwachstum und dem Arbeitskräfteangebot besondere Aufmerksamkeit widmen.

Bank of England: Unsicherheit über den Einsatz von Instrumenten führt zum Kontrollverlust über die Zinserwartungen

Im Gegensatz zur Fed hat die Bank of England für erhebliche Marktschwankungen gesorgt, vor allem weil ihre Kommunikation viel zu wünschen übrigließ. Im Oktober gab Andrew Bailey, der Gouverneur der BoE, ein klares Signal: Die Bank sei besorgt, dass die Inflationserwartungen nach oben ausschlagen könnten und erklärte, dass sie „handeln müsse“, um den Inflationsdruck zu dämpfen. Damit schien die Bank den Markt auf einen „schlechten“ Kurswechsel der Falken vorzubereiten, d. h. auf eine Straffung der Geldpolitik, um den Inflationsgeist wieder in die Flasche zu bekommen.

Zur großen Überraschung blieb die BoE im November abwartend. Sie begründete es damit, dass die Inflation ihrer Ansicht nach auf vorübergehende Angebotsschocks zurückzuführen sei, dass die Inflationserwartungen vorerst gut verankert blieben und dass der geldpolitische Ausschuss weitere Informationen über die Entwicklung des Arbeitsmarktes einholen wolle. Die Bank ist nach wie vor der Ansicht, dass Zinserhöhungen in der Zukunft angemessen sind. Das klingt so, als könnte die BoE einen unschönen hawkischen Kurswechsel vollziehen – ähnlich den geldpolitischen Fehlern der EZB in den Jahren 2008 und 2011, als sie die Geldpolitik als Reaktion auf eine vorübergehende Inflation verschärfte, was zu einem geringeren Wachstum und niedrigeren Inflationserwartungen führte.

Der wahre Grund für den Verzicht auf eine Zinserhöhung im November war wahrscheinlich, dass die BoE der Meinung war, die Markterwartungen für eine Zinserhöhung wären überzogen. Die Bank selbst hatte das Feuer dieser hawkischen Preisanpassung geschürt und anschließend die Kontrolle verloren. Ein Hauptgrund für die verlorene Fähigkeit die Markterwartungen zu steuern, liegt darin, dass die Bank of England große Unsicherheit darüber geschaffen hat, wie sie ihre politischen Instrumente einsetzen wird. Die Fed hat sich in dieser Hinsicht immer sehr klar geäußert: Zuerst wird sie das QE beenden, und erst dann werden Zinserhöhungen ins Spiel kommen. Die BoE hat angedeutet, dass sie die Zinssätze anheben könnte, während sie weiterhin QE einsetzt. Das ist ein wenig so, als würde man gleichzeitig auf Gaspedal und Bremse treten. Damit hat sie möglicherweise auch die Wirksamkeit künftiger QEs reduziert, denn im Wesentlichen beruht deren Wirksamkeit auf der Annahme, dass es keine Zinserhöhungen geben wird, solange das QE läuft. Die Lektion für die Bank of England ist einfach: Wenn man Unsicherheit darüber schafft, wie man seine monetären Instrumente einzusetzen gedenkt, darf man sich nicht wundern, wenn der Markt Schwierigkeiten hat, die künftigen Maßnahmen zu bewerten.

Dolphinvest Consulting GmbH

Schwindstraße 10

60325 Frankfurt am Main

Telefon: +49 (69) 339978-0

Telefax: +49 (69) 339978-23

http://www.dolphinvest.eu

Senior Communication and PR Consultant

Telefon: +49 (69) 339978-17

Fax: +49 (69) 339978-23

E-Mail: stschorn@dolphinvest.eu

Telefon: +49 (69) 339978-13

E-Mail: hrauen@dolphinvest.eu

![]()

Das könnte dich ebenfalls interessieren

Gold und Silber gegen finanzielle Turbulenzen und Inflationsrisiken

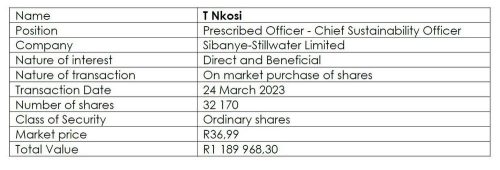

Dealings in securities by a Prescribed Officer