J.P. Morgan Asset Management: Nach V-förmiger Erholung folgt nun die mittlere Zyklusphase – es geht weiter aufwärts, aber der Weg wird steiniger

- Gute Verbraucherstimmung, investierfreudige Unternehmen – doch strukturelle Risiken

- Inflation: gekommen, um zu bleiben?

- Aktienmarkt: Druck auf Margen nimmt zu – Valuewerte attraktiver

Hohe Inflationsraten, zunehmende Angebotsengpässe und eine nach wie vor nicht ausgestandene Pandemie: Die Wirtschaft weltweit gerät in zunehmend schwieriges Fahrwasser. Nach Ansicht von Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt, zeigt ein differenzierter Blick auf die wirtschaftlichen Rahmenbedingungen, dass sich das Momentum für Wirtschaft und Kapitalmarkt allmählich verändert. Auf der anderen Seite stellt der Marktexperte bei der Vorstellung des Guide to the Markets für das 4. Quartal 2021 fest, dass Industrie und Verbraucher noch in einer guten Ausgangslage seien. Insgesamt betrachtet könne man sehen, dass die V-förmige Erholung nun in einen Mittzyklus übergehe. Die defensive Stärkung des Portfolios verbunden mit einer größeren Diversifizierung über verschiedene Anlageklassen hinweg sei nun allerdings besonders wichtig.

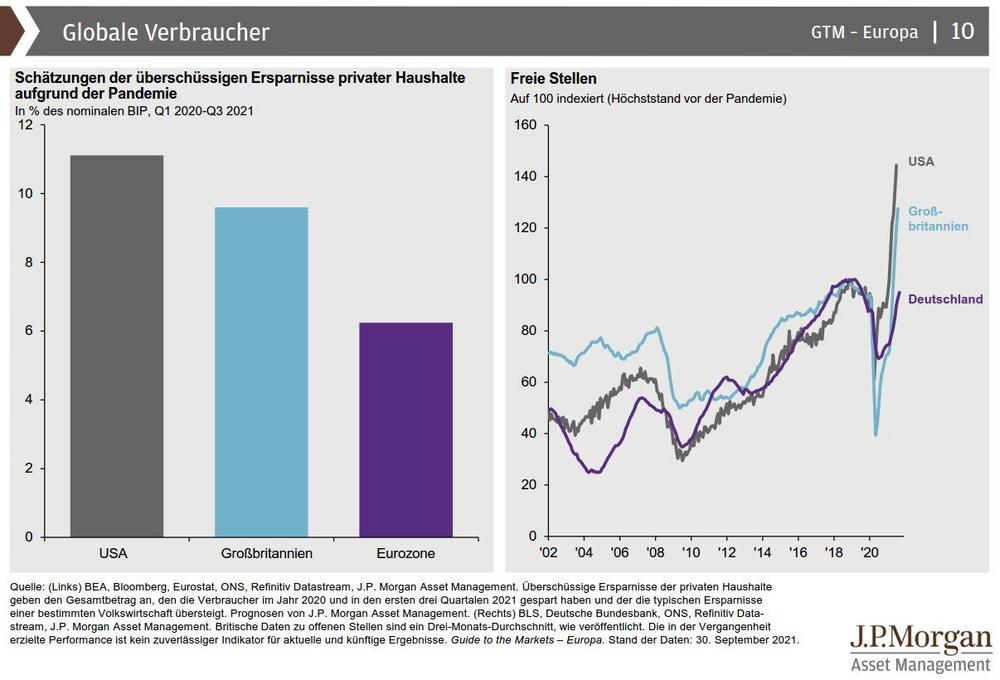

Gute Verbraucherstimmung, investierfreudige Unternehmen – doch strukturelle Risiken

Die Verbraucher stellen nach Ansicht von Tilmann Galler die wichtigste Komponente der Wirtschaft dar – und hier zeige sich nach wie vor eine gute Stimmung. Verbraucher weltweit verfügten dank staatlicher Transfers und Konsumverzicht in den Lockdowns immer noch über erhebliche Überschussersparnisse. In vielen Bereichen habe sich nun eine große Nachfrage aufgestaut. Gleichzeitig zeigten sich viele Unternehmen sehr investierfreudig. Dies beflügele das weitere Wirtschaftswachstum. Auf der anderen Seite kämen jedoch strukturelle Risiken hinzu. Denn verbunden mit der Investierfreude der Unternehmen und den Lockerungsmaßnahmen steige der Bedarf an Arbeitskräften. Die Zahl der freien Stellen habe mittlerweile stark zugenommen, doch der Arbeitskräftemangel mache sich nun negativ bemerkbar und könnte das Wachstum bremsen.

Auch deuten aktuelle Zahlen etwa von Einkaufsmanagerindizes darauf hin, dass sich gerade im Dienstleistungssektor die Erholung verzögert. „Das zuletzt positive Sentiment beginnt sich abzukühlen“, erklärt Ökonom Galler. Eine wesentliche Rolle dabei spielt nach Einschätzung von Tilmann Galler die – trotz aller Impffortschritte – sich wieder verschlechternde Infektionslage in der Pandemie.

Inflation: gekommen, um zu bleiben?

Die starke Nachfrage nach Gütern verbunden mit Angebots- und Lieferengpässen, aber auch die Bereitschaft von Unternehmen, höhere Löhne als Anreiz für Mitarbeiter zu bezahlen, hat die Inflationsraten weltweit in die Höhe getrieben.

Als Beispiel nennt Galler die Automobilbranche: „Beim Autokauf waren früher hohe Rabatte gang und gäbe. Dies hat sich stark verändert. Aufgrund der großen Nachfrage sehen Autohändler nicht die Notwendigkeit, auf Rabattforderungen der Kunden wie im früheren Umfang einzugehen“, sagt Galler. Erst im zweiten Halbjahr 2022 könnte sich die Situation im Automobilbereich wieder entspannen, weil bis dahin die Liefermengen wieder deutlich höher liegen könnten.

Die Strategie der Notenbanken jedoch heißt einstweilen: Abwarten. Einzig die Bank of England dürfte nach Einschätzung von Tilmann Galler aufgrund strukturell erhöhter Inflationsrisiken schon kurzfristiger Handlungsbedarf sehen und an der Zinsschraube nach oben drehen. Weder bei der EZB noch bei der US-Notenbank Fed sieht Galler bislang Ambitionen, Zinsen zu erhöhen. Dabei spiele auch ein politischer Aspekt eine Rolle: „Im November 2022 stehen in den USA die Kongresswahlen an. Die Fed dürfte nicht gewillt sein, sich mit einer Zinserhöhung vor Ende 2022 politisch instrumentalisieren zu lassen. Wir rechnen daher erst Anfang 2023 mit einem Zinsschritt. Daneben dürfte die Reduzierung von Liquidität aber weiter auf der Agenda bleiben“, erklärt der Kapitalmarktexperte.

Aktienmarkt: Druck auf Margen nimmt zu – Valuewerte attraktiver

Für Unternehmen könnte aus Sicht von Tilmann Galler das Thema Inflation durchaus noch weitere Konsequenzen mit sich bringen. „Grundsätzlich ist Inflation für Unternehmen nichts Negatives. Allerdings wird es bei höheren Inflationsraten zunehmend wichtig, dass Unternehmen Preissteigerungen, die sie selbst unmittelbar betreffen, auch an Abnehmer weitergeben können. Aktuell zeigt sich, dass Kunden allerdings durchaus preissensibel sind und nicht jede Steigerung, etwa beim Auto- oder Hauskauf, mitmachen“, sagt Galler. Durch die Notwendigkeit, höhere Löhne zu bezahlen, um vorhandene Arbeitskräfte zu binden oder neue zu gewinnen, komme weiterer Preisdruck hinzu. „Wir rechnen für das nächste Jahr immer noch mit einem globalen Wirtschaftswachstum von ca. 4 Prozent. Doch die Kostenseite tritt bei Unternehmen stärker zutage, wodurch das Gewinnmomentum bei vielen Unternehmen nachlassen dürfte“, ergänzt der Experte.

Die Bewertungen – bemessen am Kurs-Gewinn-Verhältnis (KGV) – seien jedoch insgesamt nicht als exzessiv zu bezeichnen. Einzig bei den großkapitalisierten US-Wachstumsunternehmen sei eine gewisse Übertreibung in Form von erheblichen Bewertungsprämien zu erkennen. „Angesichts des aktuellen Zinsumfelds bieten Aktien weiterhin stabiles Renditepotenzial. Vor allem Werte aus dem Value-Sektor dürften künftig gute Dividenden liefern“, sagt Tilmann Galler.

Generell werde der Schutz in rauen Zeiten wichtiger: Die Volatilität dürfte zukünftig zunehmen und die Wachstumsraten nehmen ab. „Um die defensive Seite im Portfolio zu stärken, halten wir etwa Anleihen in China und anderen asiatischen Ländern aus dem Investment-Grade-Segment für geeignet, zumal diese nicht nur rund 3 Prozent rentieren, sondern bisher auch eine niedrige Korrelation mit dem Aktienmarkt aufweisen. Die gute Ertragslage der Unternehmen favorisiert weiterhin High-Yield Die relativ kurzen Laufzeiten von Hochzinsanleihen und die hohen Zinszahlungen sollten im aktuellen Umfeld besser vor steigenden Zinsen schützen“, so Ökonom Galler. Auch Wandelanleihen seien attraktiv, ebenso alternative Anlagen wie Makrostrategien, die weniger abhängig von der Marktentwicklung sind.

Der vollständige, aktuelle Guide to the Markets steht in der Market Insights App oder unter folgendem Link zur Verfügung: https://am.jpmorgan.com/…

Der Guide to the Markets ist das Herzstück des Market Insights Programms von J.P. Morgan Asset Management, für das 30 Kapitalmarktexperten rund um den Globus aktiv sind. Es wird inzwischen seit mehr als 15 Jahren in über 30 Ländern und 13 Sprachen publiziert. Ziel des Market Insights Programms ist, die globalen Kapitalmärkte zu beleuchten und regelmäßig verlässliche Erkenntnisse rund um das aktuelle wirtschaftliche Umfeld zu vermitteln. Damit möchten wir eine wertvolle Unterstützung bei der Informationsbeschaffung leisten und es Anlegern ermöglichen, fundierte Investmententscheidungen zu treffen.

Der Guide to the Markets ist eine umfangreiche und aktuelle Sammlung von Marktdaten und zeigt ein vielfältiges Spektrum rund um Anlageregionen, Investmentthemen und die Entwicklung verschiedener Anlageklassen auf. Dabei ist Neutralität und Aktualität besonders wichtig. Um einen objektiven Blick auf die Ereignisse an den weltweiten Finanzmärkten zu ermöglichen, ist der „Guide“ frei von jeglicher „Hausmeinung“ von J.P. Morgan Asset Management. Eine aktualisierte deutschsprachige Version in gleichbleibend hohe Qualität erscheint jeweils in der dritten Woche des Quartals. So lässt sicherstellen, dass jederzeit Zugriff auf die neuesten Daten verfügbar ist.

Wichtige Hinweise:

Das “Market Insights“ Programm bietet umfassende Informationen und Kommentare zu den globalen Märkten auf produktneutraler Basis. Das Programm analysiert die Auswirkungen der aktuellen Wirtschaftsdaten und veränderten Marktbedingungen, um Kunden einen besseren Einblick in die Märkte zu vermitteln und fundierte Anlageentscheidungen zu fördern. Für die Zwecke von MiFID II sind das J.P. Morgan Asset Management „Market Insights“ und „Portfolio Insights“ Programm eine Marketingkommunikation und fallen nicht unter MiFID II / MiFIR Anforderungen, die in Zusammenhang mit Research stehen. Darüber hinaus wurden das J.P. Morgan Asset Management „Market Insights“ und „Portfolio Insights“ Programm als nicht unabhängiges Research nicht in Übereinstimmung mit den gesetzlichen Anforderungen erstellt, die zur Förderung der Unabhängigkeit von Research dienen. Sie unterliegen auch keinem Handelsverbot vor der Verbreitung von Research.

Die in diesem Dokument geäußerten Meinungen stellen weder eine Beratung noch eine Empfehlung für den Kauf oder Verkauf von Anlageinstrumenten dar, noch sichert J.P. Morgan Asset Management oder eine seiner Tochtergesellschaften zu, sich an einer der in diesem Dokument erwähnten Transaktionen zu beteiligen. Sämtliche Prognosen, Zahlen, Einschätzungen oder Anlagetechniken und -strategien dienen nur Informationszwecken, basierend auf bestimmten Annahmen und aktuellen Marktbedingungen, und können jederzeit ohne vorherige Ankündigung geändert werden. Alle in diesem Dokument gegebenen Informationen werden zum Zeitpunkt der Erstellung als korrekt erachtet. Jede Gewährleistung für ihre Richtigkeit und jede Haftung für Fehler oder Auslassungen wird jedoch abgelehnt. Zur Bewertung der Anlageaussichten bestimmter in diesem Dokument erwähnter Wertpapiere oder Produkte sollten Sie sich nicht auf dieses Dokument stützen. Darüber hinaus sollten Investoren eine unabhängige Beurteilung der rechtlichen, regulatorischen, steuerlichen, Kredit-und Buchhaltungsfragen anstellen und zusammen mit ihren professionellen Beratern bestimmen, ob eines der in diesem Dokument genannten Wertpapiere oder Produkte für ihre persönlichen Zwecke geeignet ist. Investoren sollten sicherstellen, dass sie vor einer Investitionen alle verfügbaren relevanten Informationen erhalten. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen, und die Anleger erhalten das investierte Kapital unter Umständen nicht in vollem Umfang zurück. Sowohl die historische Wertentwicklung als auch die historische Rendite sind unter Umständen kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung.

J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. Und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/….

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für vergleichbare zukünftige Ergebnisse. Eine Diversifizierung garantiert keine Investitionserträge und eliminiert nicht das Verlustrisiko.

Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1, D-60310 Frankfurt.

Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien.

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 30.09.2021 ein Vermögen von rund 2,6 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent und mit einem verwalteten Vermögen von rund 30 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexperten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche "Insights" zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

Office Manager Vienna

Telefon: +43 (1) 5123939-3000

E-Mail: karin.egger@jpmorgan.com

PR & Marketing Managerin

Telefon: +49 (69) 712422-75

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 7124-2173

E-Mail: pia.bradtmoeller@jpmorgan.com

![]()