Absolute Return im Jahr 2022: Einschätzung einer unsicheren Entwicklung

- „Omikron“ hat das Vertrauen enttäuscht, das die Märkte in die erfolgreiche Impfstoff-Entwicklung und Impfkampagne gesetzt hatten

- Das Risiko einer „Stagflation“ 2022 könnte sich durch die hawkishe Politik der US-Notenbank noch verschärfen

- Allokation in Long-/Short-Aktienportfolio erwägenswert

Für das erste Halbjahr 2022 sind wir etwas vorsichtiger als zu Beginn des Jahres 2021, da verschiedene Faktoren unserer Meinung nach die Märkte und die Wirtschaft etwas belasten. Die wichtigsten Indikatoren deuten auf eine Verschlechterung des makroökonomischen Umfelds hin, die Inflation erweist sich als problematisch, und die politischen Entscheidungsträger sind mittlerweile eher hawkish (insbesondere in den USA). Obwohl die meisten großen Indizes nach dem Auftauchen von Omikron von ihren Allzeithochs zurückfielen, ist dies noch kein Grund übermäßig optimistisch zu sein.

Die Verbreitung von Omikron

Es war nicht überraschend, dass Omikron das Vertrauen beeinträchtigte, das die Märkte aufgrund der erfolgreichen Impfstoffentwicklung und Impfkampagne aufgebaut hatten. Die erhöhte Virulenz hat dazu geführt, dass es sich in den Industrieländern schnell zur dominierenden Variante entwickelt hat. Im günstigsten Fall könnte es Omikron ergehen wie einigen anderen Stämmen, die potenziell sehr gefährlich aussahen, dann aber still und leise verschwanden. Derzeit gibt es Anzeichen dafür, dass die erhöhte Ansteckungsgefahr möglicherweise gegen eine geringere Potenz getauscht worden ist. Im schlimmsten Fall scheinen die vorhandenen Impfstoffe immer noch einen guten Schutz vor schweren Erkrankungen zu bieten. Angesichts der weiteren weltweiten Verbreitung des Virus und seiner Fähigkeit zur schnellen Mutation wird jedoch immer deutlicher, dass wir uns darauf einstellen müssen, mit COVID-19 zu leben, so wie wir gelernt haben, mit den unzähligen anderen Viren um uns herum zu leben. Aber die Pharmaindustrie kann dabei viel tun.

Aus rein medizinischer Sicht sind wir weiterhin sehr optimistisch, was die Entwicklung bei den Impfstoffherstellern angeht. BioNTech und Pfizer haben als erste reagiert und angekündigt, dass sie eine Vorlaufzeit von etwa drei Monaten benötigen, um ihre mRNA-Impfstoffe an neue Varianten anzupassen. Immer mehr Menschen erhalten Zugang zu Impfungen und Auffrischungsimpfungen. Die Regierungen müssen nun ihr Möglichstes tun, um diese Vorteile zu bewahren, die Wirtschaft zu unterstützen und ein Umfeld zu schaffen, in dem Verbraucher und Unternehmen zuversichtlich agieren können.

Geringeres Wachstum und höhere Inflation… Stagflation?

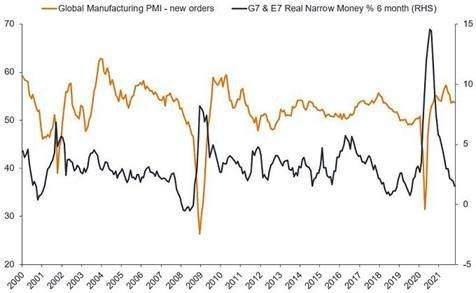

Seit Sommer 2020 ist die reale Geldschöpfung in den G7-Staaten (USA, Großbritannien, Frankreich, Deutschland, Italien, Kanada und Japan) stark zurückgegangen – siehe Abbildung 1. Diese Entwicklung hält an und hat dazu beigetragen, dass die Erwartungen an das Wirtschaftswachstum gesunken sind. Ähnliche Schwächezeichen sehen wir bei den Unternehmensgewinnen.

Seit Sommer 2020 ist die reale Geldschöpfung in den G7-Staaten (USA, Großbritannien, Frankreich, Deutschland, Italien, Kanada und Japan) stark zurückgegangen (siehe Abbildung 1). Diese Entwicklung hält an und hat zu niedrigeren Erwartungen für das Wirtschaftswachstum beigetragen. Ähnliche Schwächesignale sehen wir bei den Unternehmensgewinnen. Während zu Jahresbeginn 2021 die Gewinn-Heraufstufungen die Herabstufungen überstiegen – was darauf hindeutet, dass die Unternehmen im Zuge der Wiedereröffnung der Wirtschaft erfolgreicher waren als erwartet – hat sich dies im Laufe des Jahres wieder ausgeglichen. Wir gehen davon aus, dass die Herabstufungen in der ersten Jahreshälfte 2022 weiter zunehmen werden.

Die Inflation hat sich als weitaus nachhaltiger erwiesen als von vielen erwartet und ist höher als prognostiziert. Verschärft wurde dies durch die Fragilität der globalen Lieferketten. Viele Unternehmen waren gezwungen, ihr Verhalten zu ändern und ihre Lagerhaltung von „just in time“ auf „just in case“ umzustellen, um die Kontinuität ihres Geschäftsbetriebs sicherzustellen. Die rasche Ausbreitung der Pandemie führte zur Schließung von Industriebetrieben weltweit, während die von der Regierung verordneten Lockdowns zu einem Rückgang der Verbrauchernachfrage führten. Nach Aufhebung der Lockdowns zog die Nachfrage jedoch wieder stark an, was die Preise für knappe Produkte oder Materialien in die Höhe trieb – mit entsprechenden Folgen für die Inflation. Dieser Nachfrageanstieg spiegelte sich im Optimismus der Unternehmen wider, und der Einkaufsmanagerindex des verarbeitenden Gewerbes erholte sich deutlich von seinen Tiefstständen Mitte April 2020.

Das Risiko eines stagflationären Umfelds im Jahr 2022 könnte durch das Risiko einer hawkishen Geldpolitik der US-Notenbank (Fed) erhöht werden, auch wenn es Anzeichen für eine allgemeine makroökonomische Abkühlung gibt. Die Abflachung der Zinsstrukturkurven von Staatsanleihen, die gemeinhin als Indikator für Wachstumssorgen gilt, dürfte ein Warnhinweis für mögliche politische Fehler sein. Die Fed hat deutlich gemacht, dass sie angesichts der steigenden Inflation die monatlichen Anleihekäufe schneller zurückfahren und anschließend die Zinssätze erhöhen will. Ein von den USA eingeleiteter Abbau der Konjunkturmaßnahmen würde zumindest darauf hindeuten, dass die Marktliquidität ihren Höhepunkt überschritten hat, was zu einer höheren Marktvolatilität beitragen könnte.

Zwei Schritte vorwärts, ein Schritt zurück

Wir gehen zwar davon aus, dass sich das Wachstum fortsetzt, wenn auch auf einem niedrigeren Niveau, doch scheint es sinnvoll, das Risiko weiterer wirtschaftlicher Einbrüche aufgrund der Pandemie und das Potenzial für erhebliche Divergenzen auf Aktien- und Sektor-Ebene zu berücksichtigen. Durch das anhaltende Ungleichgewicht von Angebot und Nachfrage infolge der Pandemie und das Risiko fiskal- und geldpolitischer Fehler (und der Inflation) wird sich die Unsicherheit wahrscheinlich noch weiter verstärken. Anleger sollten ein breiteres Instrumentarium für ihr Portfolio in Betracht ziehen.

Dabei sollte man nicht vergessen, dass Strategien, die auf Long-Positionen bei Aktien und Anleihen setzen, seit Jahren eine verlässliche Option für Anleger sind. Aber kein Marktparadigma ist von Dauer, und das derzeitige Umfeld könnte sich durchaus als schwieriger herausstellen. Gerade die Faktoren, die die Unsicherheit geschürt haben, bieten möglicherweise bessere Chancen für Long/Short-Strategien, die sowohl steigende als auch fallende Märkte meistern können.

Diese Pressemitteilung ist ausschließlich für den Gebrauch von Medienvertretern bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern.

Herausgegeben von Janus Henderson Investors. Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von Janus Capital International Limited (Reg.-Nr. 3594615), Henderson Global Investors Limited (Reg.-Nr. 906355), Henderson Investment Funds Limited (Reg.-Nr. 2678531), Henderson Equity Partners Limited (Reg.-Nr. 2606646), (jeweils registriert in England und Wales unter der Anschrift 201 Bishopsgate, London EC2M 3AE und reguliert durch die Financial Conduct Authority) sowie Henderson Management S.A. (Reg.Nr. B22848 unter der Anschrift 2 Rue de Bitbourg, L-1273, Luxemburg und reguliert durch die Commission de Surveillance du Secteur Financier) zur Verfügung gestellt werden. Henderson Secretarial Services Limited (gegründet und registriert in England und Wales, Reg. No. 1471624, eingetragener Sitz 201 Bishopsgate, London EC2M 3AE) ist der Name, unter dem Sekretariatsdienste für Unternehmen erbracht werden. Alle diese Unternehmen sind hundertprozentige Tochtergesellschaften der Janus Henderson Group plc. (eingetragen und registriert in Jersey, Reg. No. 101484, mit eingetragenem Sitz in 13 Castle Street, St Helier, Jersey, JE1 1ES).

[Janus Henderson, Janus, Henderson, Intech, VelocityShares, Knowledge Shared, Knowledge. Shared und Knowledge Labs] sind Marken der Janus Henderson Group plc oder einer ihrer Tochterunternehmen. © Janus Henderson Group plc.

Janus Henderson Group (JHG) ist ein weltweit führender aktiver Vermögensverwalter, der seine Aufgabe darin sieht, Anleger beim Erreichen ihrer langfristigen finanziellen Ziele zu unterstützen. Dazu wird ein breites Spektrum von Lösungen angeboten, wie Aktien-, Anleihen-, quantitative Aktien-, Multi-Asset- und alternative Strategien.

Janus Henderson verwaltet per 30. September 2021 ein Anlagevermögen von etwa 419 Milliarden US-Dollar und hat über 2.000 Mitarbeiter sowie Büros in 25 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

![]()

Das könnte dich ebenfalls interessieren

Demand Surge for Hafnium Pushes Price to All-Time High

Osisko Development durchschneidet bei unterirdischen Bohrungen im Trixie, Tintic Projekt 65 Gramm pro Tonne Gold auf 4,57 m