Eine lange Reise bis zur Nullemission

- Die Luftfahrtindustrie konzentriert sich auf Triebwerkstechnologien und nachhaltige Kraftstoffe

- Längerfristig könnten Wasserstoff und Elektroflugzeuge die Luftfahrtindustrie verändern

- Bei stabilem Luftverkehrsaufkommen dürften Fluggesellschaften dem sorgfältigen Stockpicker interessante Chancen bieten

Die Luftfahrtindustrie wird in der Netto-Null-Emissionsdebatte immer mehr in den Vordergrund gerückt. Nicht unbedingt wegen ihres Gesamtausstoßes an Treibhausgasen – der zwar über dem Durchschnitt liegt, aber nicht der höchste ist – sondern wegen ihres Ermessenscharakters. Die Gesellschaft braucht Zement für den Bau von Schulen, Stahl für neue Krankenhäuser, Papier als Ersatz für Plastik bei Lebensmittelverpackungen und Chemikalien für unzählige industrielle Prozesse. Aber sind Flüge wirklich so wichtig?

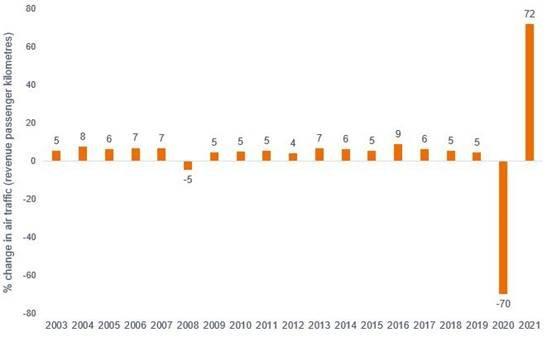

Generell gehen wir davon aus, dass das Wachstum des Luftverkehrs robust bleiben wird – Familienbesuche, das Bereisen der Welt und ein persönliches Gespräch sind kaum zu ersetzen oder zu entbehren. Die dänische Ministerpräsidentin Mette Frederiksen erklärte bei der Ankündigung des ehrgeizigen neuen Klimaziels des Landes, Inlandsflüge bis 2030 ohne fossile Brennstoffe durchzuführen: „Reisen ist Leben und deshalb fliegen wir“. Wahrscheinlich wird es so sein, dass es einen wachsenden Anteil umweltbewusster Verbraucher, die nach dem besten Kompromiss suchen, sowie eine steigende Zahl staatlicher Förderungsmaßnahmen für die Einführung grüner Technologien geben wird. Bestehende Initiativen in Europa sind beispielsweise: das Emissionshandelssystem der EU – das einen finanziellen Anreiz zur Emissionssenkung schafft, indem es Unternehmen den Handel mit Emissionszertifikaten ermöglicht, um ihre Kohlenstoffauflagen zu erfüllen, das System zur Kompensation und zur Reduzierung von Kohlenstoffemissionen in der internationalen Luftfahrt (CORSIA) sowie ein Vorstoß zur Abschaffung der Steuerbefreiung für Kerosin.

Wie sehr die Kohlestoffemissionen pro Flug bei den Fluggesellschaften variieren, zeigen die neu eingeführten Filter auf Flugsuch-Webseiten wie Google Flights, Skyscanner und Kayak. Ein Grund mehr für die Fluggesellschaften die Kohlenstoffemissionen bei ihren strategischen Überlegungen zu berücksichtigen.

Vor der Corona-Pandemie trug die Luftfahrtindustrie zu etwa 2 % der weltweiten CO2-Emissionen bei. Sollte der Anstieg so stark bleiben wie bisher, werden sich die Kohlenstoffemissionen des Luftverkehrs bis 2050 verdreifachen.

Was tun? Neue Technologien!

Die International Air Transport Association (IATA) hat eine Resolution zur Erreichung von Netto-Null-Kohlenstoffemissionen bis 2050 unterzeichnet. Ein Plan, der vorsieht bis 2050 insgesamt 21,2 Gigatonnen Kohlenstoff einzusparen. Für Fluggesellschaften (die Eigentümer/Leasinggeber von Flugzeugen sind) besteht der effektivste Weg zur Reduzierung der Gesamtemissionen darin, in effizientere Flugzeugtechnologie zu investieren. Diese Technologien werden von den Zulieferern der Luft- und Raumfahrtindustrie entwickelt. Die Lieferkette setzt sich zusammen aus den Flugzeugherstellern (z. B. Airbus, Boeing) sowie einem riesigen weltweiten Zuliefernetzwerk (wie Safran, MTU, Rolls-Royce, GKN und Meggitt in Europa). Die Entwicklung von Produkten, die im Vergleich zu den Wettbewerbern eine bessere Umweltbilanz aufweisen, wird für die Zulieferer zu einem bedeutenden Marktvorteil, der sich letztlich auch auf die Geschäftsergebnisse auswirken wird.

Heute konzentriert sich die Luft- und Raumfahrtindustrie auf Triebwerkstechnologien und nachhaltige Kraftstoffe, um die Emissionen zu senken. Das ermöglicht den Kunden die Auswirkungen auf das Klima insgesamt zu reduzieren. Safran, ein weltweit tätiger Hersteller von Flugzeugtriebwerken, schätzt, dass er sich aktiv an der Erreichung von fast 90 % der gesamten CO2-Reduktionsziele beteiligen wird, um bis zum Jahr 2050 eine CO2-Neutralität in der kommerziellen Luftfahrt zu erreichen. Dabei werden 50 % der Reduktionen durch die Einführung nachhaltiger Flugkraftstoffe (Sustainable Aviation Fuels, SAF), 35-40 % durch Triebwerke und Flugzeuge der nächsten Generation, 5-10 % durch betriebliche Effizienzsteigerungen und 5-10 % durch Kompensationen und negative Emissionen erreicht.

Kurzfristig: Flugzeugtriebwerke

Kurzfristig wird der Austausch der heutigen Flotte durch innovative Aerodynamik, Werkstofftechnologie und moderne Flugzeuge mit neuen Triebwerksoptionen (neo) die größten unmittelbaren Kohlenstoffeinsparungen bringen. Diese Technologie ist bereits heute von den Herstellern erhältlich und wird dazu beitragen, den Emissionsanstieg auszugleichen. Ein neuer A320neo beispielsweise spart 20 % Treibstoff pro Sitz und CO2 im Vergleich zu Flugzeugen der vorherigen Generation, was zu einer jährlichen Verringerung der CO2-Emissionen um rund 900 Tonnen pro Flugzeug führt. Diese bestehenden Technologien allein reichen jedoch nicht aus, um einen Rückgang der Emissionen in der Branche zu bewirken – vor allem, wenn das Luftverkehrswachstum positiv bleibt.

Mittelfristig: Nachhaltige Flugkraftstoffe (SAF)

SAF werden aus nachhaltigen Rohstoffen wie gebrauchten Speiseölen, tierischen Fetten und Ernterückständen hergestellt und können als Kerosinersatz verwendet werden. Sie werden als „Drop-in“-Kraftstoffe bezeichnet, da sie bedenkenlos mit vorhandenen fossilen Kraftstoffen gemischt werden können. SAF gelten als netto-null und nicht als kohlenstofffrei, da bei ihrer Herstellung immer noch Kohlenstoff emittiert wird. Sie bieten aber dennoch eine erhebliche Kohlenstoffreduzierung (bis zu 90 %) während des gesamten Lebenszyklus. Laut Gesetz dürfen Fluggesellschaften derzeit nur 50 % SAF beimischen, bis die Sicherheit endgültig nachgewiesen ist. Triebwerkshersteller wie Safran, Rolls-Royce und MTU verwenden jedoch bereits zertifizierte SAF-Mischungen in bestehenden Triebwerken in Europa und entwickeln Technologien, die eine 100%ige SAF-Zertifizierung ermöglichen.

Die größte Herausforderung bei SAF ist die Produktionskapazität – derzeit wird weniger als 1 % des jährlichen Flugtreibstoffs durch SAF gedeckt. Die Größenordnung wird durch verfügbare Rohstoffe, die Kosten (derzeit drei- bis achtmal höher als Kerosin) und die erforderliche komplexe und teure Produktionsinfrastruktur begrenzt. Derzeit ist das finnische Unternehmen Neste mit einem Anteil von rund 40 % an der weltweiten Produktionskapazität für erneuerbare Dieselkraftstoffe führend auf dem Markt für erneuerbare Kraftstoffe. Darüber hinaus wird Shell in einer neuen Anlage in Rotterdam, die 2024 in Betrieb gehen soll, mehr als 800.000 Tonnen erneuerbare Kraftstoffe pro Jahr produzieren. Die Fähigkeit der Hersteller, mit der Nachfrage auf kosteneffiziente Weise Schritt zu halten, wird ein entscheidender Faktor für die CO2-Entwicklung der Branche sein, zumal weithin bekannt ist, dass die kapitalintensiven SAF nur ein Übergangskraftstoff sind. Die Europäische Kommission hat versucht, die Einführung von SAF mit dem Programm „Fit For 55“ zu fördern und schlägt vor, dass die Fluggesellschaften bis 2025 2 %, bis 2030 5 % und bis 2050 63 % SAF einsetzen sollen.

Langfristig: Wasserstoff, Elektro und andere neue Technologien

Längerfristig entwickeln die Flugzeughersteller Technologien wie Wasserstoff- und Elektroantriebe sowie Mischbauweisen, um eine Netto-Null-Branche zu erreichen. Diese Technologie steht jedoch noch vor beträchtlichen Hürden, da Wasserstoff mehr Energie pro Masse als Kerosin liefert, aber weniger Energie pro Volumen. Das bedeutet, dass die Flugzeuge völlig neu konzipiert werden müssen, um riesige Kraftstofftanks einzubauen. Ganz zu schweigen von einer völlig neuen Betankungsinfrastruktur an den Flughäfen. Vollelektrische Autos sind zwar weithin als zukunftsweisend anerkannt, aber bei Flugzeugen lässt sich die erforderliche Schubkraft nur schwer erreichen, ohne dass die Batterie so schwer ist, dass das Flugzeug nicht vom Boden abheben kann. Airbus will bis 2035 das erste emissionsfreie Verkehrsflugzeug der Welt entwickeln. Wir gehen jedoch davon aus, dass dies auf breiter Basis erst viel später im Jahrzehnt für große Passagierflugzeuge eingeführt wird.

Fazit

Wenn das Luftverkehrsaufkommen stabil bleibt, werden Fluggesellschaften dem sorgfältigen Stockpicker wahrscheinlich ausgewählte Chancen bieten. Flugzeughersteller und ihre Lieferketten werden bei der Umstellung auf Netto-Null-Energie entscheidend sein, wobei diejenigen, die bei den neuen Technologien führend sind, wahrscheinlich den größten Wert für die Aktionäre schaffen. Allerdings kann sich der Marktkonsens zu diesem Thema regelmäßig ändern, da die Entwicklungszeiten oft länger sind als zunächst prognostiziert. Das unterstreicht einmal mehr die Notwendigkeit einer ständigen fundamentalen Neubewertung. Die vielleicht wichtigste Schlussfolgerung ist, dass die Dekarbonisierung, wie bei so vielen anderen Branchen, mit einer erheblichen Inflation für die Verbraucher einhergehen wird, was das Argument stützt, dass der nächste Zyklus inflationärer sein wird als der letzte.

Dies sind die Ansichten des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Alle in diesem Artikel erwähnten Wertpapiere, Fonds, Sektoren und Indizes stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf dar.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Der Wert einer Anlage und die daraus erzielten Erträge können sowohl steigen als auch fallen, und Sie erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück.

Die in diesem Artikel enthaltenen Informationen stellen keine Anlageempfehlung dar.

Janus Henderson Group (JHG) ist ein weltweit führender aktiver Vermögensverwalter, der seine Aufgabe darin sieht, Anleger beim Erreichen ihrer langfristigen finanziellen Ziele zu unterstützen. Dazu wird ein breites Spektrum von Lösungen angeboten, wie Aktien-, Anleihen-, quantitative Aktien-, Multi-Asset- und alternative Strategien.

Janus Henderson verwaltet per 31. Dezember 2021 ein Anlagevermögen von etwa 432 Milliarden US-Dollar (etwas mehr als 380 Milliarden Euro) und hat über 2.000 Mitarbeiter sowie Büros in 25 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

![]()