EMI: Deutsche Industrie startet mit kräftigem Wachstumsschub ins neue Jahr

Produktion, Auftragseingang und Beschäftigung verzeichneten allesamt stärkere Zuwachsraten. Die Lieferketten stehen zwar nach wie vor unter Druck, aber immerhin gab es hier eine leichte Entspannung. Dies wiederum führte dazu, dass die Kosteninflation auf ein 9-Monatstief zurückging. Zudem hellte sich der Geschäftsausblick binnen Jahresfrist wieder merklich auf.

„Nach einer für die Industrie schwierigen zweiten Jahreshälfte 2021 gibt es jetzt erste Anzeichen für einen möglichen Aufschwung. So konnten im Januar wichtige EMI-Teilindikatoren wie Produktion, Auftragseingang oder Jahresausblick deutlich zulegen“, betonte Gundula Ullah, Vorstandsvorsitzende des Bundesverbandes Materialwirtschaft, Einkauf und Logistik e.V. (BME), am Mittwoch in Eschborn. Dennoch sei Vorsicht geboten. Denn die Situation in den Lieferketten verbessere sich nur langsam. Zudem sorgten weiter steigende Energiepreise dafür, dass der Kostendruck in den Unternehmen hoch bleibe.

„Mit Beginn des neuen Jahres drehte die Stimmung in der deutschen Industrie laut EMI endlich wieder nach oben. Sowohl die Produktions- als auch die Auftragsseite zeigte sich freundlicher“, kommentierte Dr. Gertrud R. Traud, Chefvolkswirtin der Helaba Landesbank Hessen-Thüringen, am Mittwoch auf BME-Anfrage die aktuellen EMI-Daten. Die Lieferengpässe seien immer noch ein Thema, wenn auch nicht mehr ganz so ausgeprägt. 2022 habe somit große Chancen, als ein Jahr des Aufschwungs in die Geschichte einzugehen. Das BIP-Wachstum werde im ersten Quartal aber noch durch die Corona-Restriktionen gebremst, die ihre negativen Auswirkungen insbesondere in den Dienstleistungssektoren haben. „Wir erwarten nach einem schwachen 1. Quartal eine deutliche Beschleunigung im Jahresverlauf“, fügte die Helaba-Bankdirektorin in ihrem Statement für den BME hinzu.

„Für die Verbesserungen dürfte vor allem die Hoffnung auf eine Belebung der Weltwirtschaft in Kombination mit einer weiteren Verringerung der Lieferprobleme eine Rolle gespielt haben. So erfreulich die Aufhellung ist, so schwierig bleibt das Winterhalbjahr 2021/22“, sagte Dr. Ulrich Kater, Chefvolkswirt der DekaBank, am Mittwoch dem BME. Klar sei schon, dass die Wirtschaftsleistung in Deutschland im Schlussquartal 2021 gesunken ist, und ein weiterer Rückgang deute sich für das Auftaktquartal 2022 an.

„Zu Jahresbeginn steht die deutsche Wirtschaft weiterhin vor großen Herausforderungen. Die Pandemie, steigende Energiepreise und Lieferengpässe bestimmen noch immer das aktuelle Wirtschaftsgeschehen“, teilte DIHK-Konjunkturexperte Dr. Jupp Zenzen am Mittwoch dem BME mit. Ein Lichtblick für die Industrie sei die insgesamt stabile Auftragslage. Bei den Lieferketten bleibe abzuwarten, wie gut und zu welchen Kosten China die Omikron-Welle bewältigt. Zenzen weiter: „China ist unser wichtigster Importeur. Jeden Lockdown dort bekommt auch unsere Industrie mit Verzögerung zu spüren.“

Zur jüngsten Entwicklung des EMI-Teilindex Einkaufspreise gab Dr. Heinz-Jürgen Büchner, Managing Director Industrials, Automotive & Services der IKB Deutsche Industriebank AG, am Mittwoch dem BME folgende Einschätzung: „Zu Beginn des neuen Jahres hat sich die Versorgungssituation bei vielen Rohstoffen zwar etwas verbessert, ist aber noch immer nicht überall auf Normalniveau. Weiterhin belasten vor allem Transportprobleme. Bei Rohöl sehen wir den Markt zu knapp versorgt. Auch bei Erdgas ist die Versorgungslage bei nach wie vor sinkender inländischer Erdgasproduktion weiter zu knapp: Die Speichersalden sind erheblich abgesunken. Geopolitischen Unsicherheiten wie in Kasachstan und der Ukraine sorgen zudem für Unruhe. Es gibt Befürchtungen, gerade durch diese beiden Krisenherde könnte es zu einer – wenn auch nur temporären – Lieferstörung kommen. Sollte in diesem Umfeld die Nord-Stream-2-Pipeline als politisches Druckmittel eingesetzt werden, hätte dies weitere Anstiege des Erdgaspreises mit entsprechend negativen Auswirkungen auf die Ertragssituation der Industrie zur Folge.“

Die Entwicklung der EMI-Teilindizes im Überblick:

Produktion: Nachdem das Produktionswachstum im letzten Quartal 2021 eher verhalten ausfiel, zog es im Januar deutlich an und schnellte auf den höchsten Stand seit fünf Monaten. Auch im Kontext historischer Daten war der Anstieg signifikant, wenngleich er immer noch deutlich unter den Spitzenwerten von Ende 2020 und Anfang 2021 blieb. In allen drei Teilbereichen des Verarbeitenden Gewerbes wurden kräftige Zuwächse verzeichnet, angeführt vom Konsumgütersektor.

Auftragseingang: Im ersten Monat des Jahres verbuchten die Hersteller ein größeres Plus bei den Neuaufträgen als zuletzt. Dies signalisiert der saisonbereinigte Teilindex, der auf den höchsten Stand seit August 2021 kletterte. Laut einiger Umfrageteilnehmer ging die Zunahme vor allem auf vorgezogene Bestellungen seitens der Kunden zurück, die sich damit gegen eventuelle Preiserhöhungen und zukünftige Lieferverzögerungen absichern wollen.

Auftragseingang Export: Die Zuwachsrate bei den Exportaufträgen hat sich gegenüber dem 18-Monatstief vom Dezember 2021 nur leicht verbessert und lag deutlich unter der des Gesamt-Auftragseingangs. Die Sektor-Daten deuten zudem darauf hin, dass die weltweit kräftige Nachfrage nach Investitionsgütern zumindest teilweise durch einen marginalen Rückgang im Vorleistungsgüterbereich aufgewogen wurde.

Geschäftserwartungen: Die Einschätzungen hinsichtlich der zukünftigen Produktionsniveaus in der Industrie werden immer optimistischer. So verbesserte sich der Teilindex Geschäftsaussichten den dritten Monat in Folge und stieg auf den höchsten Stand seit Juni vergangenen Jahres. Ihre Hoffnung stützen die meisten Umfrageteilnehmer dabei auf die anziehende Nachfrage und darauf, dass sich die Liefersituation – unterstützt durch das Abklingen der Omikron-Welle – weiter entspannt.

Beschäftigung: Vor dem Hintergrund ihre Kapazitäten weiter auszubauen, um die steigende Nachfrage entsprechend bedienen zu können, setzten die Unternehmen ihren Jobaufbau auch am Jahresanfang fort. Mehr noch, das Beschäftigungswachstum beschleunigte sich den zweiten Monat in Folge und erreichte den höchsten Wert seit letztem Juli, nachdem es sich in der zweiten Jahreshälfte 2021 größtenteils verlangsamt hatte. Am stärksten fiel das Plus im Investitionsgüterbereich aus.

Einkaufspreise: Die Inflationsrate der Einkaufspreise ging zu Jahresbeginn auf ein 9-Monatstief zurück. Damit war sie allerdings immer noch höher als zu fast jedem Zeitpunkt der Umfragegeschichte vor Mai vergangenen Jahres. Neben der Verteuerung von Materialien wie Aluminium, Stahl und Kunststoff waren die stark steigenden Energiepreise nach Angaben der Befragten ein wesentlicher Faktor für den höheren Kostendruck.

Verkaufspreise: Im Gegensatz zum Trend bei den Einkaufspreisen zogen die Verkaufspreise kräftiger an. Nach dem 7-Monatstief im Dezember beschleunigte sich die Inflation spürbar und näherte sich den Allzeithochs von 2021. Das gestiegene Nachfrageniveau ermöglichte es wieder mehr Unternehmen, ihre höheren Kosten an die Kunden weiterzugeben.

Über den EMI: Der IHS Markit/BME-Einkaufsmanager-Index (EMI) gibt einen allgemeinen Überblick über die konjunkturelle Lage in der deutschen Industrie. Er ist eine Momentaufnahme der Geschäftssituation im Verarbeitenden Gewerbe und ein gewichteter Durchschnitt der Messwerte für Neuaufträge, Produktion, Beschäftigung, Lieferzeiten und Vormateriallager. Der Index erscheint seit 1996 unter Schirmherrschaft des BME. Er wird vom Anbieter von Unternehmens-, Finanz- und Wirtschaftsinformationen IHS Markit mit Hauptsitz in London erstellt und beruht auf der Befragung von 500 Einkaufsleitern und Geschäftsführern der verarbeitenden Industrie in Deutschland (nach Branche, Größe, Region repräsentativ für die deutsche Wirtschaft ausgewählt). Der EMI orientiert sich am Vorbild des US-Purchasing Manager´s Index (Markit U.S.-PMI).

BME Bundesverband Materialwirtschaft, Einkauf und Logistik e.V.

Frankfurter Straße 27

65760 Eschborn

Telefon: +49 (6196) 5828-0

Telefax: +49 (6196) 5828-199

http://www.bme.de

Leiter Öffentlichkeitsarbeit/PR

Telefon: +49 (6196) 5828-155

Fax: +49 (69) 30838-189

E-Mail: frank.roesch@bme.de

Presse

Telefon: +49 (69) 30838-130

Fax: +49 (69) 30838-189

E-Mail: joachim.lorenz@bme.de

![]()

Das könnte dich ebenfalls interessieren

Wochenrückbick KW 42-2021 – Gemischte Gefühle!

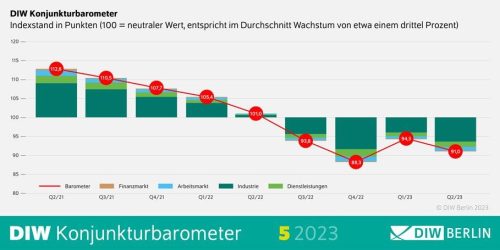

DIW-Konjunkturbarometer Mai: Hoffnung auf schnelle Erholung schwindet