Warum es jetzt aktives Management für nachhaltige Anlagen braucht?

Nachhaltige Anlagen entsprechen dem Zeitgeist (und es ist sicherlich nötig, dass ein solcher Zeitgeist sich nicht verflüchtigt). Aktives Fondsmanagement wiederum entspricht nicht dem Zeitgeist („alle Welt“ redet nur von den Vorteilen passiver ETFs). Wenn aber die Betonung auf „jetzt“ gelegt wird, zeigt sich die Stimmigkeit, dass es jetzt aktives Management für Nachhaltige Anlagen braucht.

Was sind nachhaltige Anlagen?

Zunächst: Es geht dabei nicht nur um sogenannte „grüne Anlagen“, am besten in Form von Investmentfonds oder ETFs, die unserer Umwelt zugutekommen. Als umweltbezogene Geldanlagen werden in der Regel Investitionen in Unternehmen verstanden, die sich nicht klimaschädlich verhalten und deren Produkte oder Dienstleistungen die natürliche Umwelt schonen und bewahren. Wenn Sie nach solchen Geldanlagen suchen, stoßen Sie sehr bald auf den Begriff ESG. ESG fasst den Begriff Umwelt weiter und bezieht auch die Menschen direkt und das Verhalten der Unternehmen ein, was unserer Meinung nach auch sinnvoll ist.

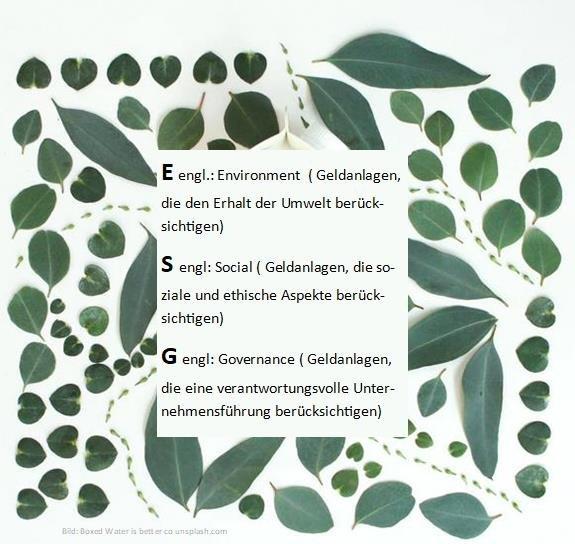

ESG ist das Kürzel für die englische Begriffe Environment (Umwelt), Social und Governance (interne ordentliche Unternehmensführung).

Wählen Sie also einen Fonds oder ETF, der nach ESG-Kriterien investiert, so wissen Sie zunächst einmal, dass ihr Geld in (weitgehend) gute Unternehmen investiert wird. Aber was genau bewirken Sie mit Ihrem Geld?

Sollte "Abstrafen" das Ziel einer nachhaltigen Anlage sein?

Häufig stellt das „Abstrafen“ von sich nicht nachhaltig verhaltenden Unternehmen das Ergebnis einer nur nach ESG-Kriterien ausgerichteten Anlage dar.

Aber Erlauben Sie uns hier einen Vergleich aus der Kindererziehung: Abstrafen ist sicherlich nicht die optimale Maßnahme, um ein Erziehungsziel zu erreichen. Konsens ist in diesem Bereich doch eher, dass Sie mehr Erfolg mit verhaltensfördernden Erziehungsmaßnahmen haben werden.

Das „Abstrafen“ von nicht nachhaltig agierenden Unternehmen ergibt sich daraus, dass mehr Menschen ihr Geld in ESG-konformen Anlagen investieren und eben nicht in die „schlechten“ Unternehmen. Wenn das sehr viele und vor allem auch sehr kapitalstarke Investoren tun, bedeutet dies vereinfacht dargestellt, dass Aktien oder festverzinsliche Papiere von sich schädlich verhaltenden Unternehmen vermehrt verkauft werden und das Geld in ESG-konforme Unternehmen fließt. Man nennt dies auch Divestment (1). Eine Folge des Divestment ist, dass die Aktienkurse der „schlechten“ Unternehmen aufgrund des Abverkaufs sinken (2). Diese Unternehmen werden also abgestraft.

Bleibt man dieser – etwas vereinfachten – Betrachtungsweise, steigen umgekehrt die Kurse der ESG-konformen Unternehmen. Aber wird damit tatsächlich erreicht, dass das Geld der Anleger:innen dann tatsächlich etwas direkt für die Umwelt bewirkt? Zunächst bewirkt der Kauf von Aktien ESG-konformer Unternehmen, dass deren Aktienkurse im besten Fall steigen. Aber das Geld gelangt nicht in die Unternehmen hinein, sondern der/die Verkäufer:in der Aktien erhält das Geld. Das ESG-konforme Unternehmen ist in der Regel nicht Verkäufer der Aktien. Direkt lässt sich so also nicht das gewünschte verhaltensfördernde Ziel erreichen.

Impact-Investing erfordert aktives Management für nachhaltige Anlagen

mpact-Investing bedeutet, dass die jeweilige nachhaltige Geldanlage tatsächlich etwas bewirkt. Gablers Wirtschaftslexikon definiert Impact Investing klar und einfach: Mit derartigen Investitionen soll neben einer finanziellen Rendite auch eine positive messbare Rendite für Umwelt und Gesellschaft erzielt werden (3). Um diese Wirkung zu erzielen, müssen entweder ESG-Fondsmanager aktiv auf die Chefs der Unternehmen einwirken, deren Aktien der Fonds hält. Oder es muss sichergestellt werden, dass das in ESG-konformen Anlagen investierte Geld direkt den Unternehmen zufließt, damit das Unternehmen dieses Geld entsprechend investieren kann. Wie gezeigt geschieht dies bei einem Kauf von Aktien nicht. Bei festverzinslichen Wertpapieren (auch Anleihen oder Renten genannt) kann dies eher der Fall sein. Jedenfalls dann, wenn die Unternehmen diese Papiere neu herausgegeben haben. Sind Anleger:innen in einen Fonds investiert, der solche Papiere kauft, fließt auf diesem Weg Geld direkt in das ESG-konforme Unternehmen. Das Unternehmen kann dieses Geld dann in umweltfreundliche Projekte investieren. Beides wird am ehesten in aktiv gemanagten Fonds realisiert.

Leider wird diese Betrachtung, wohin das nachhaltig angelegte Geld tatsächlich fließt, viel zu selten. FORAIM hat diesen Aspekt von ESG-konformen Anlagen aber bereits früh in seinen Webinaren zu nachhaltigen Geldanlagen aufgezeigt. Leider wurde dieser Aspekt in der Breite ansonsten kaum thematisiert. Daher hat uns gefreut, dass jetzt auch 8 im Bereich nachhaltiger Geldanlagen renommierte Geldhäuser, Fonds und Research Häuser – darunter die GLS Bank, die Pax Bank und Frankfurt School Impact Finance – diesen Aspekt aufgreifen:

„Differenzieren Sie dabei genau, ob durch das Investment Kapital an Unternehmen fließt, mit dem diese eine positive Wirkung erzielen können, oder ob es sich um eine Sekundärmarkttransaktion handelt, bei dem ein Wertpapier lediglich den Besitzer wechselt, ohne nachweisbare Auswirkungen auf das Unternehmen“ (4)

Aktives Management für nachhaltige Anlagen in Hinblick auf die Aufteilung in Aktien und Renten

Wenn Sie also tatsächlich etwas direkt bewirken wollen, scheint es gut zu sein, dass der von Ihnen gewählte Fonds neben Aktien auch Renten hält – und dabei möglichst neu aufgelegte Rentenpapiere kauft. Hier tut sich dann allerdings ein Problem für die ganz persönliche Rendite der Anleger:innen auf. Denn wenn, wie vielfach prognostiziert, die Zinsen steigen, verlieren schon aufgelegte „alte“ Rentenpapiere einen Teil ihres aktuellen Wertes. Es sind also Kursverluste hinzunehmen. Warum dies so ist, können Sie gut in unserem Paper „Renten und Anleihen: Wie funktionieren diese und was ist zu beachten?“ nachlesen. Das Papier können Sie auf dieser Seite kostenlos herunterladen. Sind die Zinsen aber erst einmal gestiegen, stellen Renten wieder attraktive Formen der Geldanlage dar. Die Frage ist also, wann in Aktien und wann in Renten investiert werden sollte. Unter diesen Aspekten ist also auch ein aktives Management auf Seiten der Anleger:innen sinnvoll. Zumindest sollten Anleger:innen den Rat von Fachleuten vor der Entscheidung einholen. Ein erster Schritt kann auch die Teilnahme an entsprechenden Webinaren sein, die FORAIM und sicher auch andere Finanzberater anbieten.

Disclaimer: Dieser Beitrag ist weder als Anlageberatung noch als Anlageempfehlung zu sehen. Um eine bessere Verständlichkeit zu erreichen, sind einige Zusammenhänge vereinfacht dargestellt. Die Kursentwicklung von Aktien und Renten hängt von vielfältigen weiteren Faktoren ab, die hier nicht dargestellt sind.

Anmerkungen/Links:

(1) Einen umfangreichen Leitfaden zum Divestment findet man hier: nachhaltig investieren, Anleitung zum persönlichen Divestment

(2) Für das Sinken der Aktienkurse ist es natürlich erforderlich, dass der Abverkauf der Aktien in großem Umfang stattfindet.

(3) Gablers Wirtschaftslexikon, Impact Investing

(4) FondsOnline, Kampf dem „Impact-Washing“: ESG-Vorreiter stellen sechs Forderungen, 20.1.22

Die Hamburger Gesellschaft FORAIM Finanzmanagement und -service GmbH berät zur privaten Finanzplanung und verfügt über ausgesprochene volkswirtschaftliche Expertise. Als nicht gebundener Finanz-, Versicherungs- und Immobilienmakler kann FORAIM seinen Kunden unter anderem Investmentfondsanlagen, Immobilien und Versicherungslösungen vermitteln.

Das Motto von FORAIM lautet: Fachliche Kompetenz und ein kritisches Denken auch weit über den Tellerrand hinaus und abseits des Mainstream müssen sich nicht ausschließen.

FORAIM Finanzmanagement und -Service GmbH

Rothenbaumchaussee 3

20148 Hamburg

Telefon: +49 (40) 3890439-0

Telefax: +49 (40) 3890439-99

http://www.foraim.de/

Telefon: +49 (40) 3890439-0

E-Mail: wolfgang.gierls@foraim.de

![]()