Kann sich Biotech erholen?

- Im vergangenen Jahr erlebte der Biotech-Sektor einen beispiellosen Ausverkauf, der zu einem Rückgang um durchschnittlich mehr als 50 % führte

- Die langfristigen Wachstumstreiber gelten jedoch noch: Wissenschaftliche Innovationen und solide Finanzierungen dürften die Umsätze bis 2026 um durchschnittlich 9 % pro Jahr steigern

- Gleichzeitig notiert der S&P Biotech-Sektor bei etwa der Hälfte seines langfristigen Durchschnittswerts, was eine kräftige Erholung des Sektors bedeuten könnte

Für die jüngste Talfahrt der Biotech-Werte gibt es verschiedene Gründe. Zum einen reagierte der Markt auf die zahlreichen Börsengänge, die durch geldpolitische Anreize und die Begeisterung über die historische Corona-Reaktion der Branche angeheizt wurden und die Bewertungen von Unternehmen in der Anfangsphase in die Höhe trieben. Zum anderen wurde der Markt nicht nur durch einen erneuten Vorstoß für eine Reform der Arzneimittelpreisgestaltung in den USA beeinflusst, sondern auch durch die Abwesenheit eines amtierenden Kommissars bei der Food and Drug Administration (FDA). Das könnte zu unerwarteten regulatorischen Entscheidungen beigetragen haben. Und schließlich führte die Erwartung steigender Zinssätze zu einer Rotation aus Anlagen mit längeren Laufzeiten, einschließlich Biotech.

Wir glauben, dass viele der Widrigkeiten des Sektors langsam nachlassen. Vorschläge, die es der US-Regierung erlauben würden, über Arzneimittelpreise zu „verhandeln“, wurden zurückgefahren und würden in ihrer jetzigen Form nur eine kleine Anzahl von Medikamenten betreffen, die kurz vor dem Ende der Exklusivitätsfrist stehen.1 Die Verabschiedung des Gesetzes könnte auch einen Unsicherheitsfaktor für den Sektor ausräumen. Die FDA hat ihr hohes Zulassungstempo beibehalten – 50 neue Medikamente im Jahr 2021. Das entspricht der hohen Zahl der letzten Jahre – noch bevor Anfang 2022 ein Kommissar bestätigt wurde.2 Studien zeigen außerdem eine geringe Korrelation zwischen Biotech-Renditen und Zinssätzen. Tatsächlich verzeichneten Biotech-Aktien zwischen 2000 und 2021 in sechs der neun Jahre, in denen die Renditen 10-jähriger US-Staatsanleihen stiegen, Gewinne.3

Der IPO-Boom im Biotech-Sektor der Jahre 2020 und 2021 ist angesichts der Volatilität der Märkte und des Kurswechsels hin zu einer strafferen Geldpolitik zum Stillstand gekommen. Eine gewisse Korrektur war wahrscheinlich fällig: In den vergangenen zwei Jahren schlossen private Unternehmen Börsengänge oft nur wenige Monate nach der letzten privaten Transaktion ab, während der übliche Zeitrahmen bei einem Jahr liegt, und erzielten dabei Aufschläge von 50 % bis 100 % oder mehr. Darüber hinaus gingen immer mehr Unternehmen bereits in den frühen Phasen ihrer Produkt-Entwicklung an die Börse, was die Risiken bei der Umsetzung und die Zeitspanne bis zur Rentabilität für die Investoren erhöhte.4

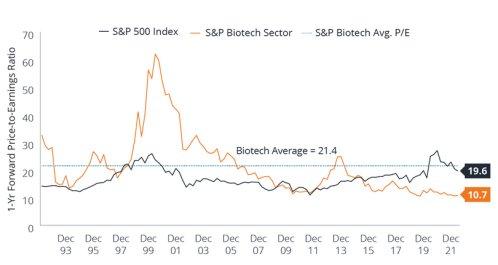

Sollte die Marktvolatilität nachlassen und die Entwicklung der Zinserhöhungen konkreter werden, könnten die Börsengänge wieder anziehen. In der Zwischenzeit gibt es Grund zu der Annahme, dass viele Bereiche des Sektors überverkauft sind. Anfang 2022 wurden bemerkenswerte 16 % der in den USA börsennotierten Biotech-Unternehmen unter dem Bestand an liquiden Mitteln in ihren Bilanzen gehandelt, mehr als während der Aktienbaisse von 2002 und 2008 (8 % bzw. 11 %).5 Und Ende Februar lagen die Bewertungen für Large-Cap-Biotech-Unternehmen deutlich unter ihrem langfristigen Durchschnitt sowie unter dem Durchschnitt des breiteren Aktienmarktes (siehe Schaubild 1).

Innovation als Wachstumsmotor

Trotz des Kursrückgangs bei Biotech-Aktien nehmen die Innovationen in diesem Sektor weiter zu. Im vergangenen Jahr wurde mehr als die Hälfte der von der FDA zugelassenen Arzneimittel als First-in-Class eingestuft, d. h. die Wirkmechanismen der Medikamente unterschieden sich von bestehenden Therapien. Fast drei Viertel (74 %) nutzten eines oder mehrere beschleunigte Entwicklungs- und Prüfverfahren, die Arzneimitteln vorbehalten sind, die das Potenzial haben, den Standard der medizinischen Versorgung erheblich zu verbessern.6

Entscheidend ist, dass die Medikamentenentwicklung weiter voranschreitet. Nach Angaben des IQVIA-Instituts befinden sich weltweit mehr als 6.000 Medikamente in der aktiven Entwicklung, 68 % mehr als 2016.7 Die Finanzierung ist üppig: 2020 verzeichneten Biotech- und Pharmaunternehmen Risikokapitaltransaktionen in Höhe von 27 Mrd. US-Dollar, gefolgt von 38 Mrd. US-Dollar 2021.8 Large-Cap Unternehmen der Biopharmabranche gaben im vergangenen Jahr eine Rekordsumme von 133 Mrd. US-Dollar für Forschung und Entwicklung aus – ein Anstieg von 44 % gegenüber 2016.9 Dennoch sind vor allem Small- und Mid Cap-Biotechunternehmen für die meisten Substanzen in der Pipeline verantwortlich, während Großunternehmen bei vielen umsatzstarken Medikamenten mit einem drohenden Patentverlust konfrontiert sind. Es ist daher wahrscheinlich, dass diese Branchenriesen, die über große Bargeldreserven verfügen, in den kommenden Jahren versuchen werden, ihre Produktportfolios durch M&A (Fusionen und Übernahmen) oder strategische Partnerschaften zu ergänzen. Es wird geschätzt, dass 2022 18 Pharmaunternehmen über ein Gesamtvermögen von etwa 1,7 Billionen US-Dollar verfügen wird, das für Übernahmen zur Verfügung steht, darunter mehr als 500 Milliarden US-Dollar in bar.10

Positionieren für den Aufschwung

Es bleibt abzuwarten, was einen Aufschwung in der Biotechnologie auslösen wird, ob ein Anstieg bei M&A, eine klare Reform der Arzneimittelpreise oder etwas anderes. Wir wissen jedoch, dass der XBI nach dem Tiefstand der letzten elf Rückgänge von mindestens 20 % in den folgenden zwölf Monaten eine durchschnittliche Rendite von 50 % erzielt hat.11 Darüber hinaus korrelieren die Renditen von Large-Cap-Biotechs langfristig mit den Umsätzen aus dem Arzneimittelgeschäft. Da die Nachfrage im Gesundheitswesen steigt und die Preise für Pharmazeutika stabil bleiben – vor allem, weil immer mehr Medikamente den Behandlungsstandard revolutionieren – wird von 2020 bis mit einer jährlichen Wachstumsrate von 9 % gerechnet (Schaubild 2).

In dieser für den Biotech-Sektor schwierigen Zeit sind wir uns bewusst, dass es einige Unternehmen leichter haben könnten als andere, das aktuelle Marktumfeld zu meistern. Unternehmen mit erheblichen Umsätzen/Gewinnen, niedrigeren Multiplikatoren und/oder kurzfristigen Projekten in der Pipeline könnten besser positioniert sein als Unternehmen in einem früheren Stadium, die weniger liquide sind. Starke Bilanzen können ebenfalls zu günstigen Bewertungen beitragen. Langfristig sehen wir das Wachstumspotenzial des Sektors nach wie vor positiv und sind davon überzeugt, dass der aktuelle Abschwung – wie viele andere vor ihm – eines Tages einer Erholung weichen wird.

Fußnoten

1 Kaiser Family Foundation, Simulating the Impact of the Drug Price Negotiation Proposal in the Build Back Better Act, 27. Januar 2022.

2 Food and Drug Administration, per 31. Dezember 2021.

3 Cowen and Company, This Biotech Bear Market Too Shall Pass, 25. Februar 2022.

4 Janus Henderson Investors, per 31. Dezember 2021.

5 BioCentury, Weathering one of biotech’s worst bear markets, 4. Februar 2022.

6 Food and Drug Administration, Advancing Health Through Innovation: New Drug Therapy Approvals 2021, Januar 2022.

7 IQVIA, Global Trends in R&D: Overview through 2021, Februar 2022.

8 Q4 2021 PitchBook-NVCA Venture Monitor, per 31. Dezember 2021.

9 IQVIA, Global Trends in R&D: Overview through 2021, Februar 2022. Die Daten basieren auf den 15 größten Pharmaunternehmen.

10 SVB Leerink, Big Biopharma Will Have $500 Bn in Gross Cash to Deploy YE22 – Get Set for M&A, Dezember 2021.

11 Bloomberg, Janus Henderson Investors. Daten vom 27. Februar 2006 bis zum 16. März 2020 und spiegeln Zeiträume wider, in denen der SPDR S&P Biotech ETF (XBI) einen Kursrückgang von 20 % oder mehr verzeichnete.

Diese Pressemitteilung ist ausschließlich für den Gebrauch von Medienvertretern bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern.

Janus Henderson Group (JHG) ist ein weltweit führender aktiver Vermögensverwalter, der seine Aufgabe darin sieht, Anleger beim Erreichen ihrer langfristigen finanziellen Ziele zu unterstützen. Dazu wird ein breites Spektrum von Lösungen angeboten, wie Aktien-, Anleihen-, quantitative Aktien-, Multi-Asset- und alternative Strategien.

Janus Henderson verwaltet per 31. Dezember 2021 ein Anlagevermögen von etwa 432 Milliarden US-Dollar (etwas mehr als 380 Milliarden Euro) und hat über 2.000 Mitarbeiter sowie Büros in 25 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-11

E-Mail: mustinova@dolphinvest.eu

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()