„Folgt der Leitzins nun der Inflation?“ – der aktuelle Neuwirth Finance Zins-Kommentar

Folgt der Leitzins nun der Inflation?

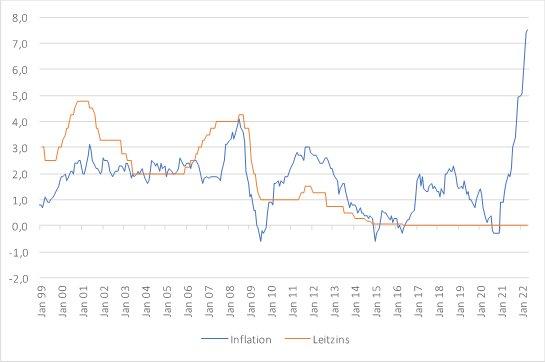

Die EZB erfüllt vor allem den Zweck der Preisstabilität, weshalb es kaum verwundert, dass sich die Zinsentwicklung in der Vergangenheit stets an der Inflationsentwicklung orientiert hat (Vgl. Abbildung 1). Dies würde also durchaus für eine baldige und vor allem drastische Zinserhöhung sprechen. Das wäre eine realistische Schlussfolgerung vor dem Jahr 2012 gewesen, aber nicht danach. Anfang bis Mitte 2011 hatte die EZB voreilig den Leitzins angehoben, um mit der damals anziehenden Inflation Schritt zu halten. Das bremste jedoch das Wirtschaftswachstum der Eurozone sichtbar, die zu der Zeit noch mit den Folgen der Eurokrise zu kämpfen hatte. Letztendlich musste die EZB nach zwei Leitzinserhöhungen den Leitzins wieder rasch senken, und zwar bis auf weit unter dem ursprünglichen Niveau (Vgl. Abbildung 1). Diese Entwicklung hat dazu geführt, dass auf kurzfristige Preisansprünge nicht mehr voreilig reagiert werden soll. Um dieses Ziel zu erreichen, hat die EZB inzwischen ein „symmetrisches“ Inflationsziel ausgesprochen. Phasen hoher Inflation können damit durch Phasen niedriger Inflation ausgeglichen werden.

Eine Zinswende wäre angesichts einer Inflationsrate von 7,5 Prozent, trotz des symmetrischen Inflationsziels, möglich. Die EZB befindet sich in einem Dilemma und muss zwischen Wirtschaft und Preisstabilität abwägen. Zur Erfüllung ihres Mandates wird der erste Leitzinsschritt im Juli, nach Ende der Nettozukäufe, und ein weiterer im dritten Quartal erfolgen.

Auf dem Anleihemarkt lässt sich hingegen bereits heute eine deutliche Entwicklung ablesen. So entwickelte sich die Zinsstrukturkurve für deutsche Bundesanleihen von einer konvexen (nach innen gewölbt) zu einer konkaven (nach außen gewölbt) Struktur (Vgl. Abbildung 2). Diese Veränderung ist vor allem auf den relativ starken Anstieg der langfristigen Zinsen zurückzuführen. Investoren möchten für die hohe Inflation kompensiert werden und verlangen deshalb höhere Zinsen, auch für langfristiges Geld.

Die mittelfristige Preisentwicklung (über 2022 und 2023 hinaus) wird richtungsweisend für die geldpolitische Ausrichtung der EZB sein. Derzeit geht der Markt für die nächsten 5 Jahre von einer durchschnittlichen Inflation von um die 3 Prozent aus.

Aktuelle Zinssätze:

Euribor-Rates

Swapsätze und Pfandbriefrenditen

10j. Staatsanleihen Euro versus 3-Monats-Euribor

Noch interessanteren Aufschluss bringt die 3-Monats-Euribor-Forward-Kurve. Aus dieser lässt sich für den Juni-Kontrakt in 2023 ein Wert von aktuell 1,36% ablesen. Das wären 8 Zinserhöhungen á 0,25 Prozentpunkte des EZB-Einlagensatzes in den nächsten 15 Monaten. Wird der kurzfristige Zins der Inflation folgen? … durchaus möglich.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()

Das könnte dich ebenfalls interessieren

MAN Truck & Bus achieves adjusted operating profit of EUR 57 million in the first quarter

Milbank berät H.I.G. Capital beim Verkauf von CONET an IK Partners