P-Konto: Aktuelle Informationen rund um das Pfändungsschutzkonto

Was ist ein Pfändungsschutzkonto?

Das P-Konto ermöglicht es Bankkunden trotz einer Pfändung ihres Kontos, ihre Rechnungen des täglichen Lebens – zum Beispiel Miete, Strom, Versicherungen – zu bezahlen. Und dies, ohne vorher die Freigabe einzelner Gutschriften – beispielsweise bei Gericht, so wie früher – beantragen zu müssen. Für die Umwandlung eines Kontos in ein P-Konto muss der Kunde sich an seine Bank oder Sparkasse wenden.

Wird mit einem Kreditinstitut vereinbart, das Girokonto in ein P-Konto umzuwandeln, kann der Kontoinhaber im Rahmen der monatlichen Freibeträge über das Guthaben auf seinem Konto verfügen.

Eine gemeinsame Information der Arbeitsgemeinschaft Schuldnerberatung der Verbände und der Spitzenverbände der Deutschen Kreditwirtschaft erläutert das P-Konto im Detail.

Wie hoch ist der Grundfreibetrag bei einer Pfändung?

Durch die jüngste Erhöhung der Pfändungsfreigrenzen ist bei P-Konten seit dem 1. Juli 2022 ein Grundfreibetrag von monatlich 1.340 Euro vor einer Pfändung geschützt. Der Betrag gilt automatisch bei Personen ohne Unterhaltsverpflichtungen. Die Inanspruchnahme des Pfändungsfreibetrages auf dem P-Konto setzt in der Regel ein entsprechendes Guthaben zu diesem Zeitpunkt voraus. Für diejenigen, die unterhaltspflichtig sind, also beispielsweise eine Familie zu versorgen haben, was durch eine Bescheinigung nachzuweisen ist (s.u.), gelten höhere Freibeträge: monatlich zusätzlich 500,62 Euro für die erste sowie 278,90 Euro für die zweite bis maximal fünfte Person.

Welche Nachweise sind für ein P-Konto notwendig?

Über die Anzahl seiner Unterhaltsverpflichtungen, also beispielsweise die Zahl der Personen im Haushalt, muss der Schuldner eine Bescheinigung bei seiner Bank vorlegen, damit der monatliche Freibetrag entsprechend erhöht werden kann. Die Nachweise hierüber erhält er i. d. R. kostenlos von Arbeitgeber, Sozialleistungsträger (z.B. Jobcenter), Familienkasse oder gemeinnützigen Schuldner- und Verbraucherinsolvenzberatungsstellen. Auch Anwälte oder Steuerberater können eine solche Bescheinigung ausstellen, verlangen dafür aber eine Gebühr.

Davon abgesehen sind insbesondere auch folgende Leistungen vor der Pfändung geschützt:

- Kindergeld sowie Kinderzuschläge,

- Leistungen zum Ausgleich von Körperschäden sowie

- bestimmte einmalige Sozialleistungen, zum Beispiel die Erstausstattung nach Geburt und Unterstützung für Klassenfahrten.

Die Anhebung der Pfändungsfreigrenzen, die seit 2021 jährlich erfolgt, wird automatisch berücksichtigt. Es müssen keine neuen Nachweise eingereicht werden. Einzige Ausnahme ist, wenn der Betrag, der nicht gepfändet werden kann, von einem Gericht oder durch einen vollstreckenden öffentlichen Gläubiger, z. B. Finanzamt, individuell bestimmt wurde. In diesem Fall muss der Schuldner möglichst schnell beim Vollstreckungsgericht bzw. Gläubiger beantragen, dass der Beschluss abgeändert und die Freigrenzen angehoben werden. Sonst gelten die alten Beschlüsse und Bescheide in der Regel so lange, bis dem Kreditinstitut eine anders lautende Entscheidung zugeht.

Wie entsteht ein Pfändungsschutzkonto?

Ein Girokonto kann innerhalb weniger Tage in ein P-Konto umgewandelt werden. Danach kann der Schuldner im Falle der Pfändung über das Guthaben in Höhe des monatlichen Freibetrags frei verfügen, sprich: Überweisungen tätigen, Lastschriften einlösen und Bargeld abheben.

Was kostet ein P-Konto?

Die Umwandlung eines Girokontos in ein P-Konto ist gebührenfrei. Für die Kontoführung können Kosten anfallen.

Mehr Infos zum Pfändungsschutzkonto auf der Webseite der Deutschen Kreditwirtschaft

Bundesverband deutscher Banken e.V.

Burgstraße 28

10178 Berlin

Telefon: +49 (30) 1663-0

Telefax: +49 (30) 1663-1399

http://www.bankenverband.de/

![]()

Das könnte dich ebenfalls interessieren

Klimaschutz dringend nötig – Uran würde helfen

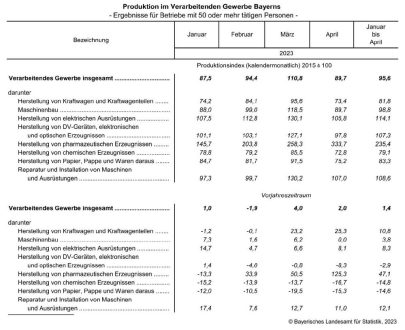

Produktion der bayerischen Industrie im April 2023 um 2,0 Prozent über Vorjahresniveau