Erfreulicher Erholungskurs in der ersten Jahreshälfte

Zu Beginn des Jahres setzte die Branche ihren Erholungskurs fort, der mit dem Ende der rigiden Corona-Restriktionen im vergangenen Jahr begann. Bis einschließlich Mai verbuchten die Schuhgeschäfte ein kräftiges Umsatzplus gegenüber dem Jahr 2021 mit monatlichen zwei- bis sogar dreistelligen Wachstumsraten. Dieser ausgesprochen positive Verlauf kam dann aber im Laufe des Monats Mai ins Stocken, als die Konsumstimmung als Folge des anhaltenden Ukraine-Kriegs und den dadurch ausgelösten Energie- und sonstigen Preissteigerungen spürbar verschlechterte. Seitdem befindet sich die Branche in schwierigem Fahrwasser.

Seit Juni liegen die monatlichen Umsätze deutlich im Minus, wobei in den entsprechenden Vorjahresmonaten der Schuhhandel nach dem Ende des Lockdowns von erfreulichen Nachholeffekten der Konsumenten profitierte. So wäre der hohe Vorjahresumsatz im Juni mit fast 20 Prozent Umsatzwachstum in 2021 auch unter normalen Umständen in diesem Jahr wohl nicht wieder erreicht worden.

Insgesamt schloss der stationäre Schuheinzelhandel nach den Zahlen des Statistischen Bundesamtes das erste Halbjahr mit einem Plus von rund 60 Prozent zum Vorjahr ab. Im Vergleich zum Vorkrisenjahr 2019 bedeutet das für die Schuhgeschäfte allerdings im Durchschnitt noch immer ein Minus von etwa 10 Prozent. Wobei die Entwicklung innerhalb der Schuhbranche sehr heterogen ist. Zahlreiche kleine und mittlere Schuhhäuser schlossen das erste Halbjahr eher zwischen 15 und 20 Prozent Umsatzminus zum Vergleichsjahr 2019 ab, insbesondere

Der Schuheinzelhandel hat in den ersten Monaten dieses Jahres eine dynamische und engagierte Aufholjagd hingelegt. Dennoch verlief das erste Halbjahr insgesamt eher durchwachsen.

Zu Beginn des Jahres setzte die Branche ihren Erholungskurs fort, der mit dem Ende der rigiden Corona-Restriktionen im vergangenen Jahr begann. Bis einschließlich Mai verbuchten die Schuhgeschäfte ein kräftiges Umsatzplus gegenüber dem Jahr 2021 mit monatlichen zwei- bis sogar dreistelligen Wachstumsraten. Dieser ausgesprochen positive Verlauf kam dann aber im Laufe des Monats Mai ins Stocken, als die Konsumstimmung als Folge des anhaltenden Ukraine-Kriegs und den dadurch ausgelösten Energie- und sonstigen Preissteigerungen spürbar verschlechterte. Seitdem befindet sich die Branche in schwierigem Fahrwasser.

Seit Juni liegen die monatlichen Umsätze deutlich im Minus, wobei in den entsprechenden Vorjahresmonaten der Schuhhandel nach dem Ende des Lockdowns von erfreulichen Nachholeffekten der Konsumenten profitierte. So wäre der hohe Vorjahresumsatz im Juni mit fast 20 Prozent Umsatzwachstum in 2021 auch unter normalen Umständen in diesem Jahr wohl nicht wieder erreicht worden.

Insgesamt schloss der stationäre Schuheinzelhandel nach den Zahlen des Statistischen Bundesamtes das erste Halbjahr mit einem Plus von rund 60 Prozent zum Vorjahr ab. Im Vergleich zum Vorkrisenjahr 2019 bedeutet das für die Schuhgeschäfte allerdings im Durchschnitt noch immer ein Minus von etwa 10 Prozent. Wobei die Entwicklung innerhalb der Schuhbranche sehr heterogen ist. Zahlreiche kleine und mittlere Schuhhäuser schlossen das erste Halbjahr eher zwischen 15 und 20 Prozent Umsatzminus zum Vergleichsjahr 2019 ab, insbesondere in strukturschwachen Regionen. Offenbar konnten aber eine ganze Reihe größerer Filialisten und gut aufgestellter inhabergeführter Schuhgeschäfte deutlich stärker aufholen – teilweise auch aufgrund eines hohen Onlineanteils, den sie in Zeiten von Lockdown und starken Zugangsbeschränkungen stark ausgebaut hatten.

Onlinevertrieb schwächelt auf hohem Niveau

Allerdings tat sich der Online-Vertrieb mit Schuhen im laufenden Jahr schwerer. Hohe Vorlagen aus 2021 und die Wiedereröffnung des stationären Handels führten im E-Commerce zu Umsatzeinbußen im Vergleich zum Vorjahr. Selbst die großen Online-Pure-Player mussten überwiegend und zum Teil erstmals in ihrer Unternehmensgeschichte Erlöseinbußen hinnehmen. Aber auch der Online-Verkauf des stationären Schuhhandels war im ersten Halbjahr – wenngleich auf hohem Niveau – rückläufig. Denn die Kundinnen und Kunden änderten ihre Einkaufsgewohnheiten und suchten nun wieder stärker den stationären Handel zum Shoppen auf.

Mittlerweile sind 70 Prozent der Schuhhäuser sowohl stationär als auch online unterwegs. Obgleich bei dem ein oder anderen die Online-Anteile annähernd die Hälfte des Gesamtumsatzes oder mehr ausmachen, liegt das Gros der Schuhgeschäfte bei überschaubaren Online-Anteilen. Obwohl die Verkäufe über den eignen Webshop, über digitale Marktplätze und diverse Social Media-Kanäle in den vergangenen zwei Jahren kräftig gestiegen sind, verbuchen nur etwa 35 Prozent der Unternehmen des stationären Schuhhandels Online-Anteile von mehr als 10 Prozent vom Gesamtumsatz.

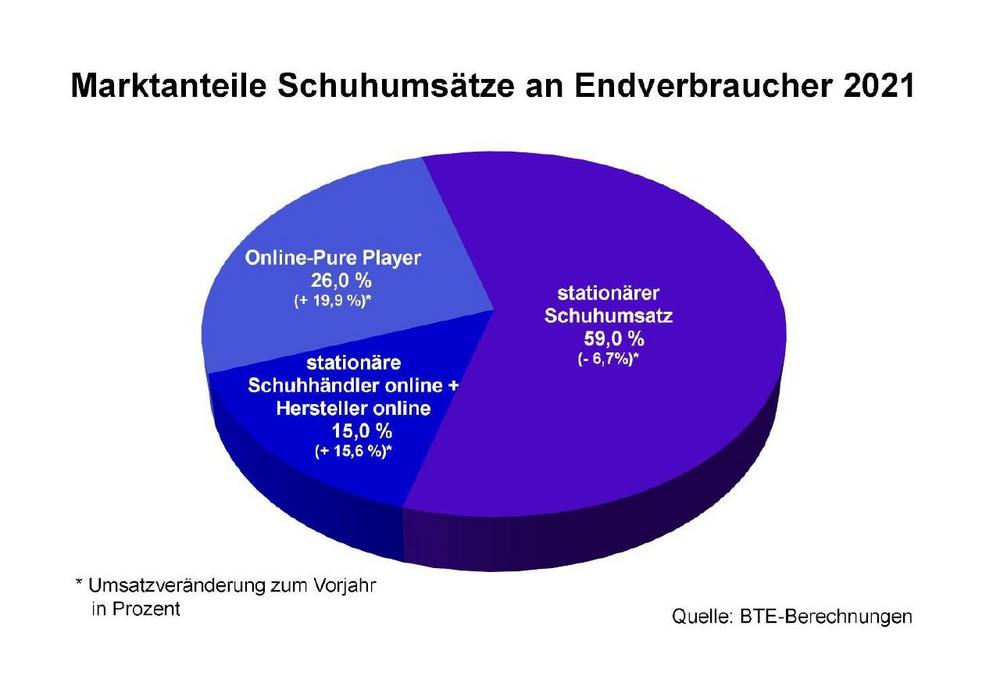

Der Online-Verkauf von Schuhen insgesamt, also nicht nur jener der Online-Pure Player, sondern auch des Multichannel-Schuhhandels, wuchs in 2021 nach BTE-Berechnungen um 18 Prozent. Vor diesem Hintergrund haben sich die Marktanteile im vergangenen Jahr erneut stark in Richtung Online-Verkauf verschoben. Bis Ende 2021 kletterte der Onlineanteil im Schuhmarkt auf 41 Prozent (2020: 35,4 Prozent), ein Anstieg von fast 6 Prozentpunkten. Sechs von zehn verkauften Schuhpaaren gingen demnach im vergangenen Jahr also über den Kassent

Angespannte Konsumstimmung belastet das Geschäft

Aktuell leidet der Schuhhandel unter der allgemein schlechten Konsumstimmung. Viele Kundinnen und Kunden achten aufgrund der steigenden Energiekosten und der allgemeinen Preissteigerungen genau auf ihr Ausgabenbudget. Gerade die einkommensschwächeren Haushalte schränken ihren Mode- und Schuhkonsum derzeit ein, müssen Sie doch die enormen Preiserhöhungen vor allem bei Gas und Strom irgendwie kompensieren.

Die Betriebsformen und Angebotskonzepte des Schuhhandels sind jedoch von der angespannten finanziellen Lage vieler Menschen unterschiedlich stark betroffen. Weniger anfällig ist die gehobene Mitte und das Premiumgenre. Dort ist die Kundschaft weniger preissensibel und muss sich bei ihren Ausgaben kaum bis gar nicht einschränken. Obgleich auch dort das Geld der Kunden nicht mehr ganz so locker sitzt. Anders bei den Kundengruppen mit knappem Budget, die sich viel stärker beim Konsum zurückhalten und ihre Ausgaben genau planen müssen. Dies trifft dann vor allem Schuhgeschäfte, die überwiegend dieses Kundensegment ansprechen.

Rückläufige Kundenfrequenzen, Beschäftigten- und Unternehmenszahlen

Der Einzelhandel ist von der aktuellen Energiekrise gleich doppelt betroffen. Die Unternehmen haben höhere Kosten, und den Kunden bleibt angesichts steigender Nebenkosten weniger Geld für den Konsum. In diesem Jahr hat die Schuhbranche es mit einem ganzen Bündel an Herausforderungen zu tun. Ukrainekrieg, Inflation, Lieferengpässe, Rezessionsängste und Fachkräftemangel treffen den Schuhhandel in einer ohnehin schon schwierigen Zeit.

Denn gut zwei Jahre Pandemie haben bei den Schuhfachgeschäften deutliche Spuren hinterlassen, auch in den Einkaufsstraßen. Immerhin vermeldeten 80 Prozent der in diesem Sommer befragten Schuhhäuser, dass sich in den vergangenen zwei Jahren die Kundenfrequenzen an ihren Standorten rückläufig entwickelt haben. Bei 35 Prozent der Unternehmen sogar deutlich. Lockdowns, Standorterosionen und Verschiebungen des Einkaufsverhaltens der Kunden in Richtung Internet machen sich in so mancher Einkaufsstraße empfindlich bemerkbar.

Dies spiegelt sich auch in den Beschäftigtenzahlen des Schuhhandels wider: Wie die Bundesagentur für Arbeit mitteilt, waren im stationären Schuheinzelhandel per Ende vergangenen Jahres 50.600 Mitarbeiter*innen beschäftigt. Ende 2019 waren es noch 61.100. Dies entspricht einem Rückgang von rund 17 Prozent in nur zwei Jahren. Die Zahl der Unternehmen ist allerdings deutlich moderater gesunken. Denn 2020 und 2021 wurden von den Schuhfilialisten zwar zahlreiche unrentable Standorte geschlossen, diese Standortbereinigungen wurden jedoch in aller Regel nicht im Zuge einer Regelinsolvenz durchgeführt, sondern waren den besonderen Umständen der beiden Corona-Jahre geschuldet. Offizielle Zahlen des Statistischen Bundesamtes zur Anzahl der Unternehmen liegen derzeit noch nicht vor. Der BTE geht aber von einem erneuten Rückgang der Unternehmenseinheiten aus und schätzt die Zahl der stationären Schuhhändler aktuell auf rund 3.000 Unternehmen mit insgesamt 11.000 Geschäften.

Mit verhaltendem Optimismus ins Herbstgeschäft

Wie die nächsten Monate im Schuhhandel verlaufen werden, kann niemand seriös prognostizieren. Der Strauß an Unwägbarkeiten wie dem Verlauf der Corona-Pandemie in den Herbst- und Wintermonaten, in der internationalen Warenlogistik und hinsichtlich der Auswirkungen der allgemeinen Preissteigerung auf das Nachfrageverhalten der Verbraucher sind einfach zu groß.

Dennoch blickt der Schuheinzelhandel mit vorsichtigem Optimismus auf die Herbst-/Wintersaison. Ein weiterer Lockdown scheint derzeit wenig wahrscheinlich, und die Kundinnen und Kunden sehnen sich nach einer weiteren Normalisierung ihrer Aktivitäten und ihres Einkaufsverhaltens. Dennoch wird es nicht einfach, in dem momentan stagnierenden und teilweise rückläufigen Schuhmarkt erfolgreich zu agieren und absehbare Kostensteigerungen abzufangen. Auch über dieses Thema werden Schuhhandel und Schuhhersteller in dieser Orderrunde intensiv miteinander sprechen müssen.

BTE Handelsverband Textil

Weinsbergstr. 190

50825 Köln

Telefon: +49 (221) 921509-0

Telefax: +49 (221) 921509-10

http://www.bettinfo.de

Presse- u. Öffentlichkeitsarbeit

Telefon: +49 (221) 921509-0

E-Mail: jacobs@bte.de

![]()

Das könnte dich ebenfalls interessieren

Thomas Rath ist DESIGNER des JAHRES

CALIDA GROUP übernimmt nachhaltige Wäschemarke erlich textil