Wohnimmobilienmarkt-Fakten: Analyse von Kauf- und Angebotspreisen

Die Entwicklung der Kaufpreise

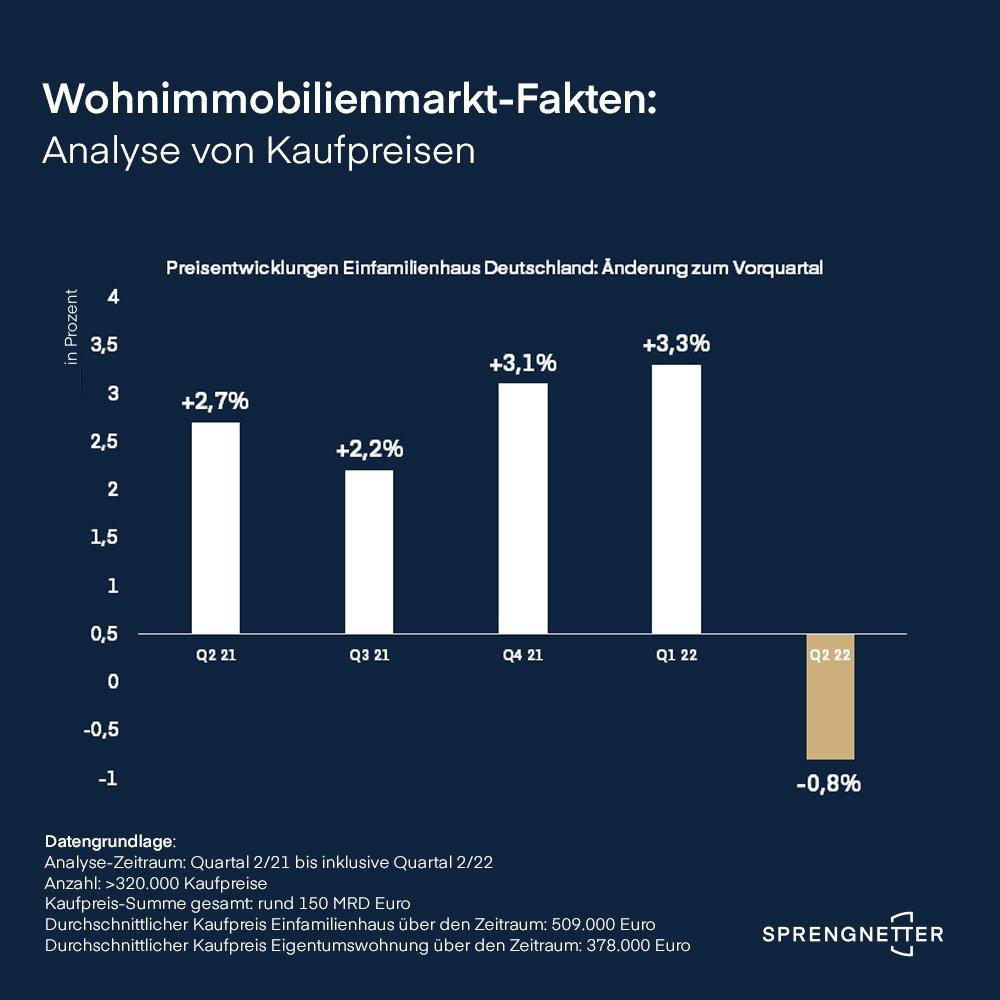

Die analysierten Kaufpreise decken den Zeitraum von Quartal 1/2021 bis zum Ende des Quartals 2/2022 ab. Im Ergebnis sind die Kaufpreise im letzten Quartal (Q2/22) gegenüber dem Vorquartal erstmals gefallen, und zwar im Teilmarkt Einfamilienhaus deutschlandweit um 0,8 Prozent, im Teilmarkt Eigentumswohnung deutschlandweit um 1,3 Prozent. Zum Vergleich: Im Teilmarkt Einfamilienhaus lagen die vorhergegangen Preissteigerungen recht konstant bei 2,7 Prozent (Q2/21 zu Q1/21), 2,2 Prozent (Q3/21 zu Q2/21), 3,1 Prozent (Q4/21 zu Q3/21) sowie 3,3 Prozent (Q1/22 zu Q4/21). Die Zahlen für die Kaufpreisentwicklungen von Eigentumswohnungen entnehmen Sie bitte den Grafiken.

Setzt man die aktuellen Kaufpreise in den direkten Vergleich zum Vorjahresquartal, fällt allerdings immer noch eine deutliche Steigerung auf. Die Kaufpreise im Teilmarkt Einfamilienhaus liegen in Q2/22 weiterhin 10,9 Prozent über dem Vorjahresquartal, im Teilmarkt Eigentumswohnung sind es 6,5 Prozent. „Von einem stellenweise propagierten Markteinbruch kann also keine Rede sein. Die auseinandergehenden Entwicklungen der Angebots- und der Kaufpreise zeigen vor dem Hintergrund der inhaltlich divergierenden Presseveröffentlichungen, wie wichtig es ist, bei der Analyse des Marktes die tatsächlich erzielten Preise zu kennen. Andernfalls können lediglich Hypothesen ausgesprochen, nicht aber faktenbasierte Feststellungen getroffen werden“, erläutert Christian Sauerborn.

Insbesondere das zweite Quartal dieses Jahres war von den Auswirkungen der sozioökonomischen Gemengelage geprägt. Die Inflation wie auch das abrupte Ende der historischen Niedrigzinsphase führten zu einem Schock im Markt und hierauf basierenden Stimmen, die von einem zügigen Ende der Preisrallye bis hin zu einem Zusammenbruch des Wohnimmobilienmarktes reichten (Stichwort „die Blase platzt“). Ende Juli / Anfang August hat der Bauzins schließlich wieder einen leichten Abwärtstrend gezeigt; die Experten der Finanzpresse prognostizieren aktuell für 2022 relativ geringe weitere Steigungen bzw. es ist auch von Seitwärtsbewegungen zu lesen.

Nichtsdestotrotz bedeuten die deutlich höheren Zinsen im Vorjahresvergleich höhere Kosten und Belastungen auf Käuferseite. „Damit verlagert sich die Nachfrage; wer sich vormals ein Objekt für 400.000 Euro leisten konnte, muss sich jetzt beispielsweise auf ein Objekt für 300.000 Euro fokussieren. Darüber hinaus kann durchaus auch eine zeitliche Verlagerung der Transaktionen stattgefunden haben, da die Käufer in Nachverhandlungen mit ihren Banken gehen mussten“, beschreibt Sauerborn.

„Wir gehen anhand der moderaten deutschlandweiten Preissenkungen sowie der prognostizierten stagnierenden Bauzinserhöhungen davon aus, dass der Schock, den der deutsche Wohnimmobilienmarkt erlitten hat, nicht lange anhalten wird. Der Markt mag sich in Teilen in Richtung günstigerer Objekte verlagern. Doch selbst, wenn ein gewisser Prozentsatz der Käufer abspringt, wird die Nachfrage zwar nicht ungebremst, doch weiter vorhanden sein. Ob 25 oder fünf seriöse Käufer auf dasselbe Objekt warten, ist im Grunde irrelevant. Denn verkauft werden kann nur einmal“, so Sauerborn weiter.

Die Entwicklung des Angebotsmarktes

Die Preise für Eigentumswohnungen und Einfamilienhäuser steigen dagegen weiter; aus den Zahlen des Angebotsmarktes ist keine Trendumkehr zu lesen. Auch die Mieten bleiben weiterhin stabil.

Der Index der Anzahl der zum Kauf angebotenen Objekte liegt in den beobachteten Großstädten Berlin, Bremen, Dresden, Düsseldorf, Frankfurt am Main, Hamburg, Köln, Leipzig, München und Stuttgart bei 95 (Wert am 02.06.22: 83). Über ganz Deutschland betrachtet steht der Index bei 113 (Wert am 02.06.22: 97). Das bedeutet, dass die Objektanzahl trotz der ferienbedingten erwarteten zyklischen Schwankung gestiegen ist.

Die angebotenen Quadratmeterpreise wiederum liegen in den zehn analysierten Großstädten bei rund 6.300 €/m² (Wert am 02.06.22: 6.000 €/m²), in Deutschland insgesamt bei rund 3.300 €/m² (Wert am 02.06.22: 3.200 €/m²). Damit bewegen sich die Preise innerhalb der üblichen Schwankungsbreite. Selbiges gilt für den Mietmarkt. Hier liegen die Mieten in den beobachteten Großstädten bei rund 13,30 €/m² (Wert am 02.06.22: 13,50) und über ganz Deutschland betrachtet bei rund 9,80 €/m² (Wert am 02.06.22: 9,90 €/m²).

Auch bezüglich der zu vermietenden Objekte ist ein deutlicher Zuwachs zu verzeichnen. Dies ist laut den Analysten ebenso wie die steigende Anzahl an Kaufobjekten untypisch für die Ferienzeit. Die Indizes der Anzahl der angebotenen Mietobjekte stehen in den Großstädten bei 87 (Wert am 02.06.22: 75) und in Deutschland insgesamt bei 108 (Wert am 02.06.22: 97).

Methodik und Zahlenwerk

Sprengnetter liest seit dem 01.01.2020 regelmäßig die Angebotszahlen des deutschen Wohnimmobilienmarktes aus. Für diese Analyse wurden 2.145.117 Mietobjekte und 1.408.326 Kaufobjekte bis 20.07.2022- betrachtet. Darüber hinaus wurden über 320.000 Kaufpreise mit einer gesamten Kaufpreis-Summe von rund 150 Milliarden Euro im Zeitraum 01.01.2021 bis 31.06.2022 analysiert. In der Analyse selber wurden vorab gefilterte Kaufpreise verwendet, um offensichtliche Ausreißer zu eliminieren, etwa Eigentumswohnungen mit Wohnflächen größer als 200 m². Der durchschnittliche Kaufpreis von Einfamilienhäusern betrug über den analysierten Zeitraum übrigens 509.000 Euro, der Kaufpreis von Eigentumswohnungen 378.000 Euro.

Seit 1978 macht Sprengnetter Immobilienbewertungen einfacher, sicherer und effizienter. Das Unternehmen unterstützt seine Partner in der Kredit- und Immobilienwirtschaft durch innovative Softwarelösungen, umfassende und aktuelle Marktdaten, professionelle Dienstleistungen, Fachliteratur sowie vielfältige Seminare zur Aus- und Weiterbildung. Neben seinem Hauptsitz in Bad-Neuenahr-Ahrweiler ist Sprengnetter an den deutschen Standorten Berlin, Dortmund und Sinzig vertreten. Die Internationalisierung seines Geschäftes treibt das Unternehmen unter anderem durch seine Tochterunternehmen in Italien, Slowenien, Kroatien, Bosnien, Serbien und Montenegro voran. Sprengnetter beschäftigt insgesamt rund 250 Mitarbeiterinnen und Mitarbeiter.

shop.sprengnetter.de/blog

Sprengnetter GmbH

Sprengnetter-Campus 1

53474 Bad Neuenahr-Ahrweiler

Telefon: +49 (2641) 9130-0

Telefax: +49 (2641) 9130-1010

http://www.sprengnetter.de

Marketing / PR

Telefon: +49 (2641) 9130-1340

Fax: +49 (2641) 9130-1010

E-Mail: tanja.sessinghaus@sprengnetter.de

![]()