Währungsregime im Wandel – Was wird aus dem US-Dollar?

Das globale Währungsregime der letzten 20 Jahre ist durch bestimmte Kapitalströme gekennzeichnet. Im Kern haben die asiatischen Länder (vor allem China) ihre Leistungsbilanzüberschüsse in auf US-Dollar lautende Devisenreserven umgewandelt, um ihre heimischen Währungen zu schwächen und auf diese Weise ihr exportorientiertes Wirtschaftsmodell zu stützen. Zwischen 2000 und 2022 haben sich die weltweiten Währungsreserven versiebenfacht, wobei China etwas mehr als ein Viertel der Gesamtreserven hält.

Das Ende des bisherigen Währungsregimes

Das Entstehen eines neuen, weitgehend energiegetriebenen, inflationären Systems könnte das bereits bis zum Äußersten ausgereizte Währungsregime ins Wanken bringen. Es war jahrzehntelang praktisch, alle Leistungen in einer globalisierten Lieferkette in derselben Währung zu bepreisen. Die jetzt stattfindende Regionalisierung, das Aufbrechen bestehender weltweiter Wertschöpfungsketten und die Verlagerung von Produktionstätigkeiten zurück in die Heimatmärkte werden die Abhängigkeit der Welt vom Dollar verringern.

Die derzeitige Inflationsspitze, ausgelöst vor allem durch den Energiesektor, verändert traditionelle Muster der Leistungsbilanz-Ungleichgewichte und führt zu Spannungen in der globalen Währungsordnung. Der US-Dollar hat sich als widerstandsfähig erwiesen, während der Euro und der japanische Yen stärker betroffen waren.

Eine kurzfristige Lösung könnte eine Vereinbarung zur Schwächung des Dollar sein, wie sie die großen Volkswirtschaften 1985 im New Yorker Plaza Hotel getroffen haben. Damals beschlossen die Finanzminister der USA, von Frankreich, Deutschland sowie Japan, den Dollarkurs durch vereinbarte Wechselkursgefüge zur Deutschen Mark und zum Yen kontrolliert abzuwerten. Hintergrund war der seit Anfang der 1980er Jahre stetig gestiegene Kurs des US-Dollars an den internationalen Währungsmärkten, wodurch sich das Handelsdefizit der USA stark ausweitete. Eine andere Möglichkeit ist ein umgekehrter Währungskrieg, bei dem die Länder darum wetteifern, ihre Währungen zu stärken, anstatt sie zu schwächen. Japan macht es gerade vor.

Mittel- bis langfristig könnte sich die Dynamik der Kapitalströme nachhaltig verändern. China und Japan, bisher die beiden größten „Liquiditätspumpen“ (zumindest was die Käufe von US-Staatsanleihen betrifft), wären dabei die Hauptakteure. Aufgrund seines wachsenden nationalen Markets und seiner neuen Wirtschaftspolitik, die auf ein langsameres, nachhaltigeres Wachstum setzt, wird China möglicherweise nicht mehr lange ein Land mit Leistungsbilanzüberschuss sein und wäre dann nicht mehr in der Lage, Reserven anzuhäufen. In ähnlicher Weise wird Japan wahrscheinlich seine Ersparnisse allmählich wieder internalisieren, um den inländischen Bedarf zu decken. Es ist unklar, welche Länder stattdessen die Aufgabe der „Liquiditätspumpe“ übernehmen könnten.

Auch die Struktur der Reserven selbst wird überdacht werden; der Wert wird zunehmend Vorrang vor der Liquidität haben. Die Verwalter von Währungsreserven dürften eine stärkere Diversifizierung anstreben, sowohl im Hinblick auf die Handelsstrukturen und Inflationsrisiken der verschiedenen Länder als auch in Bezug auf geopolitische Gefahren. Der Konflikt in der Ukraine hat den nicht-westlichen Zentralbanken gezeigt, dass auf westliche Währungen lautende Devisenreserven zu geopolitischen Geiseln werden können. Die Umstrukturierung bedeutet eine Verlagerung weg von US-Staatsanleihen hin zu anderen Währungen oder Gold, privaten Finanzanlagen, realen Vermögenswerten und möglicherweise sogar „exotischen“ Neulingen wie Kryptowährungen.

Zwei Blöcke und zwei Ankerwährungen

Längerfristig erscheint das Entstehen eines Handelssystems mit zwei Blöcken, in deren Mittelpunkt die USA und China stehen, als ein plausibles Szenario.

Jeder Block würde die Währung seines dominierenden Landes als Anker verwenden. Der Handel würde nicht zu massiven Kapitalströmen oder zur Anhäufung von Devisenreserven führen. Aufgrund ihrer strategischen Bedeutung wäre die Energie ein entscheidender Faktor. Die beiden Lager würden versuchen, die Preise für Öl und Gas in ihren eigenen Währungen festzusetzen. Ein Beispiel hierfür ist die kürzlich erfolgte Umstellung der Zahlungen für Gaslieferungen zwischen Russland und China auf Rubel und Renminbi anstelle von Dollar. Andere Erdöl exportierende Länder wie Russland und die Produzenten des Nahen Ostens würden wohl weiterhin sowohl US-Dollar als auch Renminbi kaufen. Europa und vermutlich auch Japan würden an der Peripherie bleiben, aber mit dem US-Block verbunden sein, während eine Reihe größerer Schwellenländer wie Brasilien, Indien und Indonesien eine bündnisfreie Gruppe bilden könnten.

Der Weg zu einem Zwei-Blöcke-System ist nicht fest vorgezeichnet. China müsste die Kapitalverkehrskontrollen lockern und der Welt eine wachsende Menge von Renminbi und auf Renminbi lautende Vermögenswerte zur Verfügung stellen. Es würde möglicherweise einen Teil seiner internen politischen Kontrolle verlieren. Außerdem passt die Vision eines von China dominierten ostasiatischen Blocks nicht zu den bestehenden Bündnissen in der Region. Festzuhalten ist aber, dass es Anzeichen dafür gibt, dass die ostasiatischen Zentralbanken die Schwankungen ihrer Währungen gegenüber dem Renminbi und nicht gegenüber dem Dollar aktiv begrenzen.

Auswirkungen für Investoren

In jedem Fall dürfte es Jahre, wenn nicht Jahrzehnte dauern, bis ein vollständiges Zwei-Blöcke-Währungssystem erreicht ist. In der Zwischenzeit müssen sich Anleger in einer Welt zurechtfinden, in der die Volatilität der Währungen wieder zurückgekehrt ist.

Es besteht die Möglichkeit, den Renminbi als Alternative zum US-Dollar zu halten. China wird, um den Status seiner Währung zu stützen, immer mehr Renminbi bereitstellen müssen. Der anfängliche Liquiditätseffekt könnte einen Abwärtsdruck auf die Währung ausüben. Falls der Renminbi jedoch zur Ankerwährung eines regionalen Handelsblocks wird, dürfte er hiervon profitieren.

Aktive Strategien zur Steuerung von Wechselkursrisiken werden in den Portfolios immer wichtiger werden. Die Verwalter von Währungsreserven werden den Rendite- und Aufwertungsaussichten von Währungen mehr Aufmerksamkeit schenken müssen.

Quelleninformationen und weitere Angaben finden Sie in den aktuellen Research-Veröffentlichungen „Global foreign exchange regime faces winds of change“ und „Angst in the global FX village“ sowie im Amundi Research Center.

Rechtliche Hinweise: Sofern nicht anders angegeben, stammen alle Informationen in diesem Dokument von Amundi Asset Management und sind aktuell mit Stand 30.09. 2022 [Veröffentlichung des Researchs]. Die in diesem Dokument vertretenen Einschätzungen der Entwicklung von Wirtschaft und Märkten sind die gegenwärtige Meinung von Amundi Asset Management. Diese Einschätzungen können sich jederzeit aufgrund von Marktentwicklungen oder anderer Faktoren ändern. Es ist nicht gewährleistet, dass sich Länder, Märkte oder Sektoren so entwickeln wie erwartet. Diese Einschätzungen sind nicht als Anlageberatung, Empfehlungen für bestimmte Wertpapiere oder Indikation zum Handel im Auftrag bestimmter Produkte von Amundi Asset Management zu sehen. Es besteht keine Garantie, dass die erörterten Prognosen tatsächlich eintreten oder dass sich diese Entwicklungen fortsetzen.

Amundi Deutschland GmbH

Arnulfstraße 124 – 126

80636 München

Telefon: +49 (89) 992260

Telefax: +49 (800) 777-1928

http://www.amundi.de

Telefon: +49 (89) 992262-374

E-Mail: anette.baum@amundi.com

![]()

Das könnte dich ebenfalls interessieren

Stimmung besser als erwartet

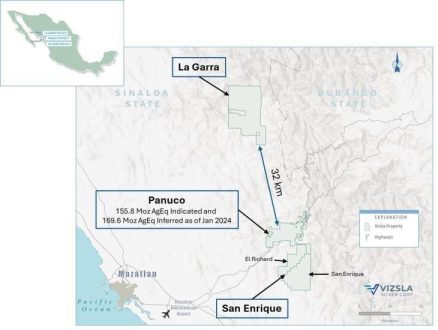

Vizsla Silver erwirbt großes Claim-Paket entlang des vielversprechenden strukturellen Trends südlich von Panuco