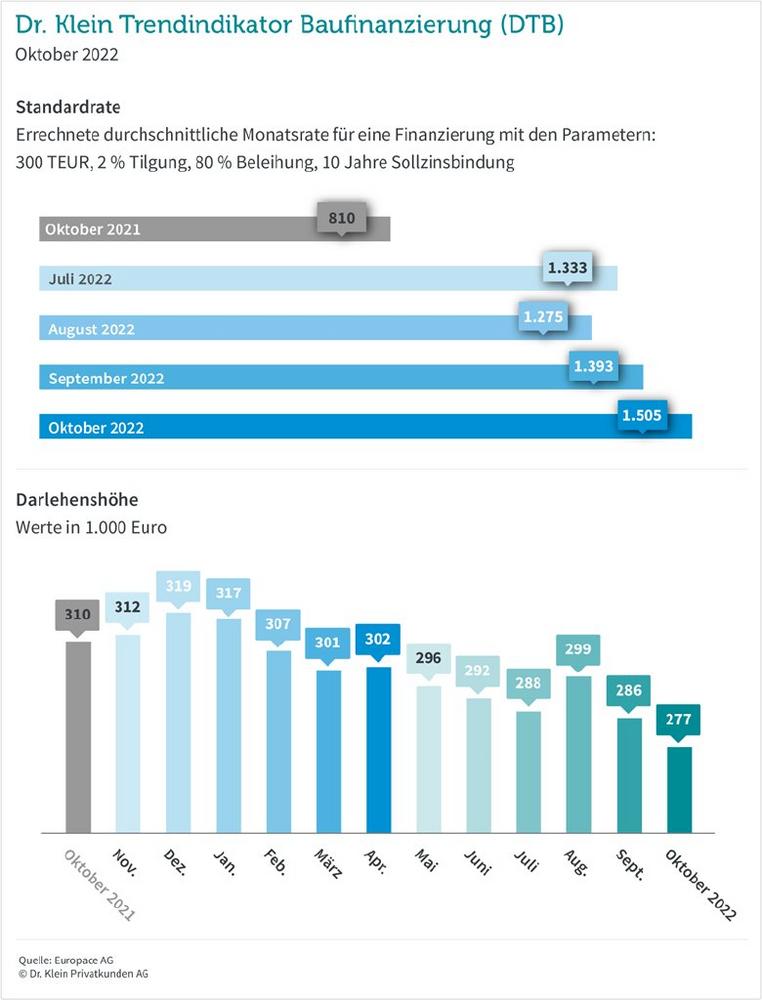

Über 1.500 Euro – Standardrate auf neuem Jahreshoch

Standardrate hoch wie seit Jahren nicht mehr, Darlehenshöhe im Sinkflug

Der Monat Oktober zeichnet sich gleich in verschiedener Hinsicht als Rekordmonat aus. Die Standardrate, die bereits in den vergangenen Monaten peu à peu in die Höhe geklettert ist, knackt im Oktober die 1.500-Euro-Marke. Allein innerhalb eines Monats ist sie damit um mehr als 110 Euro gestiegen, innerhalb des letzten halben Jahres sogar um mehr als 400 Euro. Durch die Standardrate wird der kräftige Anstieg der Zinsen in den letzten Wochen einmal mehr deutlich. Die Musterrechnung für Baufinanzierungen wird mit den Parametern von 300.000 Euro Darlehenssumme, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf sowie zehn Jahren Zinsbindung berechnet. Im Vergleich mit den Vorjahreswerten ist erkennbar, wie rasant sich das Finanzierungsgefüge im Jahr 2022 verändert hat: Lag die Standardrate im Oktober 2021 noch bei 810 Euro, ist die Summe nun mit 1.505 Euro nahezu doppelt so hoch.

Ähnlich wie die Standardrate besticht auch die durchschnittliche Darlehenshöhe im Oktober mit einem Wert, der ins Auge fällt: allerdings in entgegengesetzter Richtung. Aufgrund der veränderten Bedingungen, die aktuell auf den Finanzierungsmarkt wirken, ist ein deutlicher Rückgang der aufgenommenen Kreditsummen zu verzeichnen. Neben den in die Höhe schnellenden Bauzinsen spielen auch teurere Energie- und Lebenshaltungskosten für Kreditnehmer eine große Rolle bei der Festlegung ihrer Kreditsumme. Kaufwillige schrauben im Oktober ihre Darlehenshöhe auf durchschnittlich 277.000 Euro zurück. Noch Anfang des Jahres lag die Durchschnittssumme bei 317.000 Euro.

Tilgungssatz an Zwei-Prozent-Grenze, Zinsbindung wieder steigend

Gemeinsam mit der Darlehenshöhe hat sich über die vergangenen Monate hinweg auch der anfängliche Tilgungssatz kontinuierlich nach unten gearbeitet. Erst- und Anschlussfinanzierungen werden im Oktober durchschnittlich mit einer Anfangstilgung von exakt zwei Prozent beauftragt – und liegen somit genau an der Grenze des von Dr. Klein empfohlenen Wertes zwischen zwei und drei Prozent. In einer niedrigen Tilgung sehen viele Kreditnehmer zwar die Möglichkeit, ihre Baufinanzierung noch bezahlbar zu gestalten, aber: Wer niedriger tilgt, braucht länger beim Abbezahlen des Darlehens. Bei einer geringen Tilgung bleibt außerdem die Restschuld, die nach Rückzahlung der Erstfinanzierung offen ist, auf einem hohen Niveau – und mit ihr das Zinsänderungsrisiko für die Anschlussfinanzierung.

Aufgrund der momentanen Unsicherheiten am Zinsmarkt greifen im Oktober wieder mehr Kreditnehmer zu einer längeren Zinsbindung. Im Durchschnitt beträgt der Zeitraum, für den sich Kaufwillige ihren Zins festschreiben lassen, 13 Jahre und zwei Monate. Seit Februar dieses Jahres gab es eine deutliche Tendenz zu einer kürzeren Festschreibung der Zinsbindung. Nun geht der Trend erstmalig wieder aufwärts.

Beleihungsauslauf weiter rückläufig

Der fremdfinanzierte Anteil am Beleihungswert der Immobilien setzt auch im Monat Oktober seinen Abwärtskurs fort. Der Beleihungsauslauf sinkt zwar minimal von 80,71 Prozent im September auf 80,68 Prozent, allerdings bedeutet das auch: Der Eigenkapitaleinsatz der Bau- und Kaufwilligen ist weiterhin sehr hoch. Dabei sind die Möglichkeiten für Darlehensnehmer, durch mehr Eigenkapital einen besseren Zinssatz zu erlangen, breit gefächert. Ob zuteilungsreifer Bausparvertrag, angespartes Vermögen aus Wertpapierdepots oder Privatdarlehen von Familie oder Freunden – alle Alternativen zu prüfen, ist momentan ratsam.

Der Abwärtstrend bei Forward-Darlehen schlägt auch im Oktober keine Kehrtwende ein. Ihre Nachfrage am gesamten Baufinanzierungsvolumen sinkt auf 3,97 Prozent – innerhalb eines Monats um mehr als einen ganzen Prozentpunkt. Bei den KfW-Darlehen herrschte im vergangenen Monat im Gegensatz dazu wieder ein leichter Aufwind: Ihr Anteil liegt bei insgesamt 3,32 Prozent. Im Vergleich zum Vorjahresmonat (5,11 Prozent) bewegt sich ihre Nachfrage aber immer noch auf einem niedrigen Niveau.

Über den Dr. Klein Trendindikator Baufinanzierung (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Parameter einer Baufinanzierung. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate gibt zudem an, wie viel ein durchschnittliches Darlehen von 300.000 EUR an monatlicher Rate kostet. Anders als oft schwer vergleichbare durchschnittliche Zinssätze ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen. Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf etwa 35.000 Transaktionen mit einem Volumen von über 8 Mrd. Euro pro Monat.

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und bereits seit 1954 am Markt etabliert. Mit mehr als 700 Beraterinnen und Beratern in deutschlandweit über 250 Büros hat das Unternehmen die meisten Standorte der Branche. Die Spezialisten von Dr. Klein beraten in den Bereichen Baufinanzierung, Versicherung und Ratenkredit. Dr. Klein arbeitet mit über 600 Kredit- und Versicherungsinstituten zusammen und berät umfassend, anbieterneutral und kostenfrei. So erhalten die Kunden maßgeschneiderte Finanzierungen und günstige Konditionen. Dafür wird das Unternehmen immer wieder ausgezeichnet, zuletzt zum achten Mal in Folge mit dem „Deutschen Fairness-Preis“. Dr. Klein ist eine 100%ige Tochter des an der Frankfurter Börse im SDAX gelisteten technologiebasierten Finanzdienstleisters Hypoport SE.

Dr. Klein Privatkunden AG

Hansestraße 14

23558 Lübeck

Telefon: +49 (451) 1408-9669

Telefax: +49 (451) 1408-3399

http://www.drklein.de

PR Managerin

Telefon: +49 (451) 1408-9668

E-Mail: presse@drklein.de

![]()

Das könnte dich ebenfalls interessieren

Rover Metals: Grüne Energie für die Minen der Zukunft

Cruz Battery Metals erwirbt das Lithiumsole-Projekt Central Clayton Valley in Nevada, das vollständig von SLBs Konzessionsgebiet umgeben ist