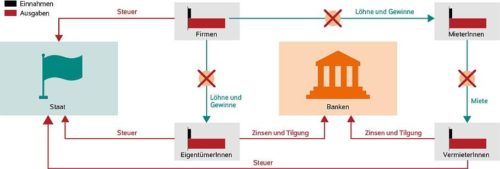

Auf dem Weg zu einem anders gearteten Finanzsystem

Dennoch werden die Konturen eines anders gearteten Finanzmarktsystems immer deutlicher. Das Ökosystem, das wir erkennen können, weist die folgenden Merkmale auf.

Erstens gehen wir von einem kontrollierten Zustand mit geringer Volatilität in ein unkontrolliertes, unangenehm hochvolatiles Umfeld über. Die Volatilität wird durch die anhaltende geopolitische Unsicherheit, die nicht mehr bipolar, sondern multipolar ist, auf einem hohen Niveau gehalten. Die Märkte stellen sich auf sanktionsbewehrte Investitionsentscheidungen ein.

Dieser Umstand wird die Nachfrage nach weit Out-of-the-Money liegenden Optionen auf den Zins-, Anleihe-, Aktien- und Devisenmärkten aufrechterhalten. Die Ergebnisverteilung auf den jeweiligen Märkten wird in den nächsten zehn Jahren "fat tails" aufweisen. Die Volatilität wird für Haushaltsungleichgewichte sorgen, die langlebig sein werden.

Diese Realität wird die Debatte über die Tragfähigkeit der Verschuldung weiter anheizen. Entsprechende Schlagzeilen fördern Risikovermeidungsstrategien. Umstrukturierungen werden Teil des Lösungsansatzes sein, statt einer QE-Politik, die wahllos schützt und abschirmt. Das volatilitätsdämpfende QE-Instrument – der groß angelegte Ankauf von Vermögenswerten – wird in absehbarer Zeit kein Comeback erleben, da die Zentralbanken die Kontrolle über ihr zinspolitisches Instrument zurückerlangt haben. Denken Sie daran, dass QE nur relevant wird, wenn die Leitzinsen an der Nullgrenze liegen.

Über einen Zeitraum von acht Jahren, von Ende 1996 bis 2004, lag der VIX-Index für die Aktienvolatilität imDurchschnitt bei 23,3,während der S&P 500 Total Return Index im gleichen Zeitraum eine annualisierte Rendite von über 8 % erzielte. Der MOVEIndex, der die US-Zinsvolatilitätmisst, lag imselben Zeitraumbei durchschnittlich 103. Amvergangenen Freitag schloss der VIX knapp unter 23, während derMOVE-Index bei 113 lag. Dies deutet darauf hin, dass wir uns an eine derart hohe Volatilität gewöhnen müssen.

Langfristig orientierte Anleger müssen den Portfoliowert stabilisieren, um für Panikattacken gerüstet zu sein. Und gleichzeitig in hochwertige festverzinsliche Sektoren umschichten, sobald die relativen Bewertungen von Anleihe- und Aktiensektoren überzogen sind.

Die einfache Kombination von attraktivem festverzinslichem Carry pro Volatilitätseinheit und attraktivem Aktienwert pro Volatilitätseinheit ist wieder da. Zweitens werden die Primärmärkte weniger schwungvoll sein. Die Volumina von Investment-Grade- und High-Yield-Krediten sind schwach bzw. schrumpfend. Das Volumen der weltweiten Börsengänge ist im dritten Quartal 2022 gegenüber 2021 um etwa 44%zurückgegangen. Der US-Markt ist auf dembesten Weg, die niedrigsten IPOErlöse seit 2003 zu erzielen.

Wir befinden uns eindeutig in einer Marktsituation, die den seit der großen Finanzkrise vorherrschenden Trend in Frage stellt (d. h. einen Trend zur Disintermediation, bei dem der Bankensektor in den Hintergrund trat). Gibt es ein Comeback der traditionellen Intermediation durch Banken? Wenn die Leitzinsen bei etwa 5 % in den USA oder 3 % in der EU liegen, stellt sich die Frage, ob Verbriefungen florieren werden. Die Vergabe von fremdfinanzierten Krediten (CLOs) könnte zu einer Herausforderung werden, da die Ausfallwahrscheinlichkeiten an den Rändern bei angespannten finanziellen Bedingungen steigen werden.

Weniger lebhafte Primärmärkte führen zu weniger liquiden Sekundärmärkten. Die Risikobudgets der Sell-Side-Liquiditätsanbieter für den Handel mit Krediten am Sekundärmarkt wurden im März 2020 stark beeinträchtigt. Wir beobachten, dass selbst kleine Volatilitätssprünge zu überproportionalen Rückgängen bei der Liquiditätsbereitstellung führen. Die Transaktionsintensität auf der Käuferseite ist der Bereitschaft der Liquiditätsanbieter auf der Verkäuferseite ausgeliefert.

Drittens: die Regulierung durch die Aufsichtsbehörden zum Schutz der Anlegerinteressen bewegt sich an einer fragilen Grenze. Wird diese Grenze überschritten, könnte dies zu Lasten der Liquidität und der Chancen der Endanleger gehen. In der Tat könnten die öffentlichen Märkte für Kreditnehmer und Unternehmer bei der Beschaffung von Finanzmitteln weniger interessant werden. Die Anziehungskraft der Finanzierung auf dem privaten Markt könnte von hier aus weiter zunehmen.

Oder: öffentliche Märkte könnten sich zurückentwickeln. Am Rand und auf lange Sicht könnten die öffentlichen Märkte weniger diversifiziert, stärker konzentriert und langfristig möglicherweise volatiler werden.

Der Integration von ESG-Faktoren und dem damit einhergehenden potenziellen Blasenrisiko sollte bei der Struktur und dem Aufbau der Portfoliozusammensetzung mehr Beachtung geschenkt werden. Endanleger und Fondsselektoren sollten ihre Aufmerksamkeit verstärkt auf Due-Diligence-Prüfungen bei Investmentprozessen und die daraus resultierenden Portfolioergebnisse richten.

Aktive qualitativ hochwertige Anlagelösungen haben Potenzial und können attraktiver werden als Beta-Lösungen. Letztere replizieren nach Marktkapitalisierung gewichtete Indizes. Wir möchten noch einmal betonen, dass ein Engagement in den am höchsten verschuldeten Ländern und Unternehmen oder in Aktienmärktemit der größtenMarktkapitalisierung durch passive oder ETF-Lösungen leicht zu suboptimalen Anlageergebnissen führen kann.

Mit demEnde der COVID-bedingten Volatilität an denMärkten tretenwir in eine neue Realität ein, die geprägt sein wird von höherer Volatilität, geringerer Liquidität und Markttreibern, die stärker regulierungsanfällig sind.

2022 war ein entscheidendes Jahr für die Struktur der Finanzmärkte. Die Zentralbanken kehrten zu ihremhistorischenMittelwert zurück. Die Fiskalpolitikwird überstrapaziert und regulatorische Spannungen sind allgegenwärtig. Alles zusammengenommen führt uns in eine neue Ära für die Finanzmärkte. Eine Entwicklung, mit der wir uns im Jahr 2023 und darüber hinaus auseinandersetzen müssen.

DPAM (Degroof Petercam Asset Management) ist eine führende Vermögensverwaltungsgesellschaft mit einem verwalteten Vermögen von 50,7 Milliarden Euro per Dezember 2021. Wir verwalten Investmentfonds und diskretionäre Mandate im Auftrag institutioneller Kunden und verschiedener Vertriebspartner. Wir fühlen uns dazu verpflichtet, unseren Kunden Lösungen anzubieten, die auf wirklich aktivem Management beruhen.

DPAM ist seit über 20 Jahren ein nachhaltiger Investor und innovativer Vorreiter bei verantwortlichen und nachhaltigen Investments. Wir berücksichtigen ESG, also Faktoren, die Umwelt, Soziales und faire Unternehmensführung aufgreifen, in allen Anlageklassen und Themen und übernehmen zudem eine aktive Eigentümerrolle.

Research ist fester Bestandteil der Vermögensverwaltung von DPAM. Unsere firmeneigenen internen Teams aus fundamentalen und quantitativen Analysten bilden die Basis unserer Vermögensverwaltungstätigkeit.

Weitere Informationen zu Degroof Petercam Asset Management finden Sie auf der Homepage des Unternehmens.

Degroof Petercam Asset Management

Place Sainte-Gudule 19

B1000 Brussels

Telefon: +32 (2) 2879111

https://www.dpaminvestments.com/

Telefon: +49 (2202) 2807-0

E-Mail: dpam@Agentur-Strothmann.de

![]()