„Die Corporate-Bond-Krise naht!“

Die Corporate-Bond-Krise naht!

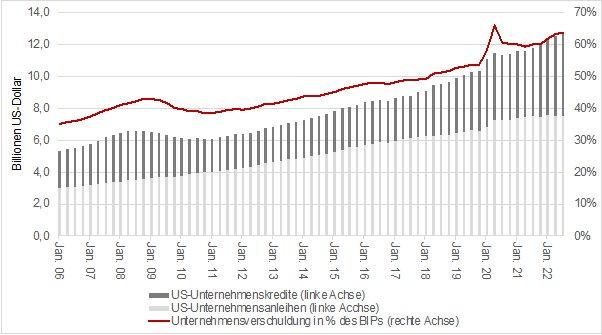

Seit 2010 hat sich die Verschuldung des privaten Sektors in den USA mehr als verdoppelt und liegt inzwischen bei fast 13 Billionen US-Dollar, was rund 63 Prozent des Bruttoinlandsprodukts (BIP) entspricht (Vgl. Abbildung 1). Vor über 10 Jahren lag dieser Wert noch bei rund 6 Billionen US-Dollar beziehungsweise knapp 40 Prozent. Mehr Schulden stellen an sich kein Problem dar, solange die Vorsteuergewinne schneller wachsen, als die Schulden es tun oder die Zinsen fallen. Tatsächlich ist der Anteil, der für Steuer- und Zinszahlungen aufgebracht werden muss, im Verhältnis zum Ergebnis vor Steuern und Zinsen (EBIT) von über 45 Prozent im Jahre 2008 auf rund 25 Prozent im 1.Quartal 2022 gefallen.

Einer der Hauptgründe für die sinkende Zins- und Steuerbelastung trotzt steigender Schulden waren insbesondere die fallenden Zinsen. Während kurz vor der Finanzkrise noch rund 6 Prozent der gesamten Schulden für Tilgungen aufgebracht werden musste, waren es im 1. Quartal 2022 nur noch knapp unter 3 Prozent. Darüber hinaus ist die effektive Besteuerungsrate im selben Zeitraum von über 30 Prozent auf rund 15 Prozent gefallen.

Der enorme Schuldenberg amerikanischer Unternehmen könnte sich aber langsam zu einem ernsthaften Problem entwickeln, da sich das Zinsumfeld seit Anfang 2022 massiv verändert hat. Der Zinskorridor der amerikanischen Notenbank (Fed) ist allein im letzten Jahr um 425 Basispunkte auf 4,25 bis 4,5 gestiegen. Das hat auch Spuren auf dem Unternehmensanleihenmarkt hinterlassen. Die Rendite für amerikanische Unternehmensanleihen (A-Rating) ist von rund 3 Prozent Anfang 2022 auf zwischenzeitlich über 5 Prozent angestiegen. Die höhere Zinsbelastung geschieht in einem Umfeld einer sich abschwächenden Konjunktur. Zwar lässt sich das steigende Risiko noch nicht anhand der Risikoaufschläge ablesen, jedoch könnte sich das schon bald ändern, sollte die amerikanischen Wirtschaft einen starken Dämpfer bekommen. Das gilt insbesondere für Unternehmensanleihen mit einer Bewertung von B oder schlechter.

In den letzten Jahren haben sich viele Unternehmen langfristige Kredite zu günstigen Konditionen sichern können. Dies ist nun vorbei, was dafür gesorgt hat, dass der Anteil kurzfristiger Kredite zwischen dem 3. Quartal 2021 und dem 3. Quartal 2022 von rund 29 Prozent auf fast 33 Prozent gestiegen ist. Viele Unternehmen müssen darauf hoffen, dass sich das Finanzierungsumfeld schon bald verbessern wird. Das gilt auch für Unternehmen, die am Kapitalmarkt gelistet sind, da das derzeitige Umfeld Kapitalerhöhungen über den Abstoß von Aktien unattraktiv macht.

Lange konnten sich Unternehmen billig und hoch verschulden. Die Zeiten sind erstmal vorbei. Schwächt sich die Konjunktur angesichts des hohen Zinsumfelds weiter ab, könnten Unternehmen ihre Kreditraten nicht mehr bedienen. Dies könnte zu einem massiven Anstieg der Risikoaufschläge führen und somit eine Spiralfunktion auslösen. Möglicherweise entsteht eine noch größere Verwerfung am Kreditmarkt als nach der Subprime-Krise – die Corporate-Bond-Krise!

Aktuelle Zinssätze:

Euribor-Rates

Swapsätze

10j. Staatsanleihen Euro versus 3-Monats-Euribor

Haftungs-, Datenschutz und Schutzrechtshinweise

Die Informationen und Prognose zur aktuellen Zinsentwicklung dienen lediglich der aktuellen Information. Sie stellen weder ein Angebot noch eine Aufforderung zum Erwerb oder zur Veräußerung von Produkten oder zur Teilnahme an einer spezifischen Strategie in irgendeiner Rechtsordnung dar und basieren auf dem Wissensstand der mit der Erstellung betrauten Personen im Erstellungszeitpunkt. Diese Prognose wurde ohne Berücksichtigung der Zielsetzung, der finanziellen Situation oder der Bedürfnisse eines bestimmten Empfängers erstellt. Die Neuwirth Finance GmbH lehnt jede Haftung für Verluste aus der Verwendung dieser Informationen ab. Der Bericht enthält keinerlei Empfehlungen rechtlicher Natur oder hinsichtlich Investitionen, Rechnungslegung oder Steuern. Obwohl wir die von uns beanspruchten Quellen als verlässlich einschätzen, übernehmen wir für die Vollständigkeit und Richtigkeit der hier wiedergegebenen Informationen keine Haftung. Insbesondere behalten wir uns einen Irrtum in Bezug auf Kurse und andere Zahlenangaben ausdrücklich vor.

Links auf fremde Webseiten: Inhalte fremder Webseiten, auf die wir direkt oder indirekt verweisen, liegen außerhalb unseres verantwortungsbereiches und machen wir uns nicht zu Eigen. Für alle Inhalte und insbesondere für Schäden, die aus der Nutzung der in den verlinkten Webseiten aufrufbaren Informationen entstehen, haftet allein der Anbieter der verlinkten Webseiten.

Urheberrechte und Markenrechte: Alle auf dieser Website dargestellten Inhalte, wie Texte, Fotografien, Grafiken, Marken und Warenzeichen sind durch die jeweiligen Schutzrechte (Urheberrechte, Markenrechte) geschützt. Die Verwendung, Vervielfältigung usw. unterliegen unseren Rechten oder den Rechten der jeweiligen Urheber bzw. Rechteverwalter.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()