Betriebsverkauf oder -aufgabe: Die steuerlichen Regeln bei wiederkehrenden Zahlungen

Was muss ich versteuern, wenn ich mich als Unternehmer zur Ruhe setze?

Grundsätzlich unterscheidet das Steuerrecht, ob ein Unternehmer oder eine Unternehmerin einen Betrieb vererbt, verkauft oder aufgibt. „Wird der Betrieb weitergeführt, gibt es für Erben spezielle steuerliche Erleichterungen“, erklärt Daniel Frischkorn, Steuerberater bei Ecovis in Berlin. Anders ist es, wenn das Unternehmen verkauft wird. Wer dann durch die Aufdeckung stiller Reserven und den Verkauf des Betriebs an Dritte Gewinne erzielt, muss darauf Steuern zahlen. Die Höhe der Einkommensteuer ist abhängig vom persönlichen Freibetrag und eventuellen weiteren Steuerermäßigungen.

Was ist, wenn Unternehmerinnen oder Unternehmer nur Teile des Betriebs verkaufen?

Handelt es sich nicht um einen Komplettverkauf, sondern verkauft der Unternehmer stattdessen nur Teile (etwa eine Lagerhalle oder Baumaschinen), und überführt wesentliche Betriebsgrundlagen, etwa Immobilien, in das Privatvermögen, dann spricht man von einer Betriebsaufgabe. Auch dann sind die Gewinne aus dem Verkauf unmittelbar zu versteuern. „Zur Abmilderung der Progressionswirkung des Einkommensteuertarifs kommen auch hier ein Freibetrag und eine Steuerermäßigung in Betracht“, erklärt Ecovis-Steuerberater Frischkorn.

Welche Rolle spielen wiederkehrende Bezüge bei der Versteuerung?

Wer seinen Betrieb verkauft, der kann auch statt eines einmaligen Kaufpreises wiederkehrende Bezüge als Zahlung vereinbaren. Der Verkäufer bekommt also in festgelegten Abständen sein Geld aus dem Verkauf. Eine solche Leibrente lässt sich nach dem Zuflussprinzip besteuern. Ecovis-Steuerberater Daniel Frischkorn erklärt: „Das bedeutet, dass nicht der gesamte Gewinn sofort zu versteuern ist. Stattdessen müssen Unternehmer nur die im jeweiligen Kalenderjahr zugeflossenen Zahlungen als nachträgliche Einkünfte aus dem Gewerbebetrieb versteuern. Das gilt, soweit sie den Buchwert der veräußerten Wirtschaftsgüter übersteigen. Allerdings gibt es bei den wiederkehrenden Zahlungen keine Freibeträge oder Steuersatzermäßigungen.“

Gilt das auch bei Betriebsaufgaben?

„Ob diese Wahlmöglichkeit auch bei einer Betriebsaufgabe besteht, war bislang unklar“, sagt Daniel Frischkorn. Der Bundesfinanzhof hat jetzt jedoch in einem Urteil festgestellt, dass Unternehmerinnen und Unternehmer auch dann die Zuflussbesteuerung wählen können, wenn sie nur Teile des Betriebs verkaufen und dafür wiederkehrende Bezüge vereinbaren (Urteil von 29. Juni 2022, X R 6/29).

Tipp: Was sollten Sie jetzt tun?

- Überlegen Sie frühzeitig, was mit Ihrem Betrieb geschehen soll, wenn Sie sich zur Ruhe setzen.

- Prüfen Sie dabei auch, welches Modell für Sie persönlich steuerlich vorteilhafter ist

- Denken Sie daran, dass andere Steuervorteile möglich sind, wenn Sie den Betrieb vererben.

ECOVIS AG Steuerberatungsgesellschaft

Ernst-Reuter-Platz 10

10587 Berlin

Telefon: +49 89 5898-266

Telefax: +49 (30) 310008556

http://www.ecovis.com

Unternehmenskommunikation

Telefon: +49 (89) 5898-2673

E-Mail: jana.klimesch@ecovis.com

![]()

Das könnte dich ebenfalls interessieren

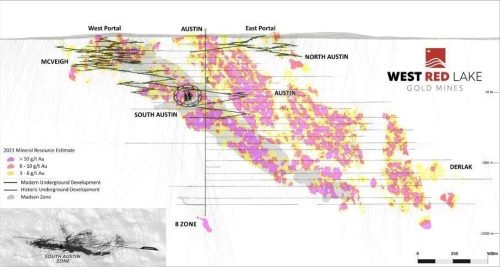

West Red Lake Gold durchteuft 114,26 g/t Au auf 10,6 m, 77,90 g/t Au auf 3 m und 24,48 g/t Au auf 8,5 m auf South Austin in der Mine Madsen

J.P. Morgan Asset Management über Dividenden-Mythen: New Economy zahlt fast so hohe Dividenden wie Old Economy