„49-Euro-Ticket“: So läuft das mit dem Jobticket in der Lohnabrechnung

Ein Arbeitgeber kauft seinen Arbeitnehmern monatlich das Deutschlandticket

Viele Arbeitgeberinnen und Arbeitgeber, die ihre Mitarbeiter bei ihrem Weg zur Arbeit finanziell unterstützen möchten, kaufen ihnen monatlich ein Jobticket. Dieses ist unter bestimmten Voraussetzungen steuer- und beitragsfrei. Voraussetzung ist beispielsweise, dass Arbeitgeber das Jobticket zusätzlich zum ohnehin geschuldeten Arbeitslohn gewähren. Dann ist das Jobticket ein Sachbezug. Dieser Sachbezug ist im Lohnkonto aufzuzeichnen und in der Lohnsteuerbescheinigung zu bescheinigen. Als Nachweis muss der Arbeitgeber den Beleg für die erworbenen ÖPNV-Tickets aufbewahren.

Das gilt genauso auch für das ab Mai geltende Deutschlandticket. Dieses kann der Arbeitgeber seinen Beschäftigten entweder verbilligt oder unentgeltlich überlassen.

Der monatliche Zuschuss des Arbeitgebers zum Deutschlandticket

Kauft der Arbeitnehmer das Deutschlandticket jeden Monat selbst, kann der Arbeitgeber ihm dieses ganz oder teilweise steuer- und beitragsfrei erstatten. Voraussetzung ist auch hier, dass der Arbeitgeber den Zuschuss zusätzlich zum ohnehin geschuldeten Arbeitslohn zahlt. Der Arbeitgeber muss den Zuschuss im Lohnkonto aufzeichnen und in der Lohnsteuerbescheinigung bestätigen. Als Nachweis muss er die vom Arbeitnehmer gekauften und genutzten Fahrausweise oder entsprechende Belege, beispielsweise Rechnungen über den Kauf oder eine Bestätigung des Verkehrsträgers über den Bezug des Deutschlandtickets, zum Lohnkonto aufbewahren. Der Zuschuss darf natürlich nicht mehr als 49 Euro betragen.

Arbeitnehmer müssen ihre Entfernungspauschale kürzen

Erhält ein Arbeitnehmer das Deutschlandticket oder einen Zuschuss dafür steuerfrei, muss er im Gegenzug seine Werbungskosten in der Einkommensteuererklärung kürzen. Der steuerfrei gewährte Vorteil ist auf die Entfernungspauschale des Arbeitnehmers anzurechnen, mindert sie also. In welchem Umfang er das Ticket für die Fahrten zwischen Wohnung und erster Tätigkeitsstätte nutzt, ist irrelevant.

Deutschlandticket versus Bruttolohnerhöhung

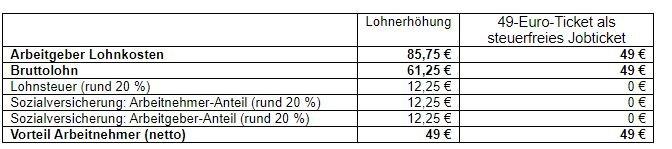

Mit dem Deutschlandticket können Arbeitgeberinnen und Arbeitgeber ihren Beschäftigten einfach einen zusätzlichen Benefit schaffen. Wie viel Chefs dabei gegenüber einer Bruttolohnerhöhung sparen, zeigt die Beispielrechnung.

Um 49 Euro netto zu erhalten, müsste der Arbeitnehmer mindestens 61,25 Euro Bruttolohn mehr bekommen. Diese Bruttolohnerhöhung ist für den Arbeitgeber jedoch mit Mehrkosten von 85,75 Euro verbunden. Zum Vergleich: Beim Jobticket bleibt es bei den 49 Euro.

„Möchte der Arbeitgeber seinen Arbeitnehmern das Deutschlandticket steuer- und beitragsfrei gewähren, dann muss er für die Lohnabrechnung Nachweise führen. Der Arbeitgeber spart aber natürlich Kosten im Vergleich zu einer normalen Lohnerhöhung. Insgesamt profitieren sowohl Arbeitnehmer als auch Arbeitgeber“, fasst Steuerberater Fries zusammen.

Was Arbeitgeber noch wissen sollten

Das Deutschlandticket als Jobticket zählt nicht zur 50-Euro-Freigrenze für Sachbezüge. Arbeitgeber können ihren Mitarbeitern das Deutschlandticket neben der vollen Ausnutzung der 50-Euro-Freigrenze gewähren.

Das könnte Sie auch interessieren: Benefits 2023

Sie wollen mehr wissen über steuerfreie Arbeitgeberleistungen? Dann lesen Sie hier: Benefits 2023: Wie Unternehmen Mitarbeiter motivieren und halten (ecovis.com)

ECOVIS AG Steuerberatungsgesellschaft

Ernst-Reuter-Platz 10

10587 Berlin

Telefon: +49 89 5898-266

Telefax: +49 (30) 310008556

http://www.ecovis.com

Unternehmenskommunikation

Telefon: +49 (89) 5898-2673

E-Mail: jana.klimesch@ecovis.com

![]()