J.P. Morgan Asset Management: „No pain, no gain“ – trotz sinkender Inflation ist die Hoffnung auf Zinssenkungen trügerisch

- Transformation der Inflationstreiber: Von Energie und

Nahrungsmitteln zu Löhnen - Starker Arbeitsmarkt torpediert Lockerung der Geldpolitik

- Abkühlung der Wirtschaft scheint notwendig

Die Inflation hat in den letzten Monaten einiges an Schrecken verloren: In der Eurozone ist der Verbraucherpreisanstieg vom Spitzenwert 10,6 Prozent im Oktober 2022 auf 5,5 Prozent im Juni 2023 gefallen. In den USA sank die Inflation von 7,7 Prozent im Oktober des letzten Jahres auf 4,0 Prozent im Mai 2023. An den Aktienmärkten hat dies zu einem deutlichen Rückgang der Volatilität geführt – der S&P500 (VIX) fiel in diesem Zeitraum von 33 auf 15. „Die Aktienmärkte sind offenbar der Ansicht, dass sich das Inflationsproblem ohne größere Verwerfungen aus der Welt schaffen lässt“, sagt Tilmann Galler, globaler Kapitalmarktstratege bei J.P. Morgan Asset Management. Die damit verbundene Hoffnung ist, dass die Notenbanken folglich gewillt sein könnten, die Zinsen relativ schnell wieder zu senken, bevor die höheren Finanzierungskosten größeren Schaden an der Ertragskraft der Unternehmen und an den Einkommen der Haushalte anrichtet. „Doch das wäre zu schön, um wahr zu sein“, erklärt Galler. Denn inzwischen treiben vor allem steigende Löhne die Inflation. „Das Lohnwachstum dürfte dafür sorgen, dass die Kerninflation hoch bleibt – das Inflationsziel der EZB von zwei Prozent scheint in näherer Zukunft unrealistisch.“ Die Kapitalmärkte müssten sich bei der Inflationsbekämpfung deshalb darauf einstellen, dass es auch dieses Mal heißt: „No pain, no gain.“

Transformation der Inflationstreiber

Das Inflationsgeschehen hat sich in den letzten Monaten nach Analyse von Tilmann Galler stark verändert. „Im vergangenen Oktober dominierte die Energiekrise, als hohe Gas- und Treibstoffpreise mit Abstand die Haupttreiber der Inflation waren. Inzwischen ist jedoch die Energieinflation komplett verschwunden, und in den kommenden Monaten dürfen wir sogar deflationäre Effekte erwarten“, stellt Ökonom Galler fest. Der aktuelle Ölpreis liegt aktuell rund 40 Prozent unter dem Durchschnitt vor einem Jahr, während der Gaspreis (TTF) 46 Prozent tiefer liegt.

Nahrungsmittel sind aktuell der größte Preistreiber – im Mai 2023 entfielen über 40 Prozent der Inflation auf sie. Insgesamt hat diese Komponente einen Anteil am Warenkorb von 16 Prozent. Doch inzwischen gehen die Preise für Agrarrohstoffe nach dem Ukraine-Schock des Vorjahres wieder zurück, auch die Ab-Hof-Preise fallen wieder. „Beides waren in der Vergangenheit recht zuverlässige Indikatoren für die zukünftige Nahrungsmittelpreisentwicklung“, erklärt Tilmann Galler.

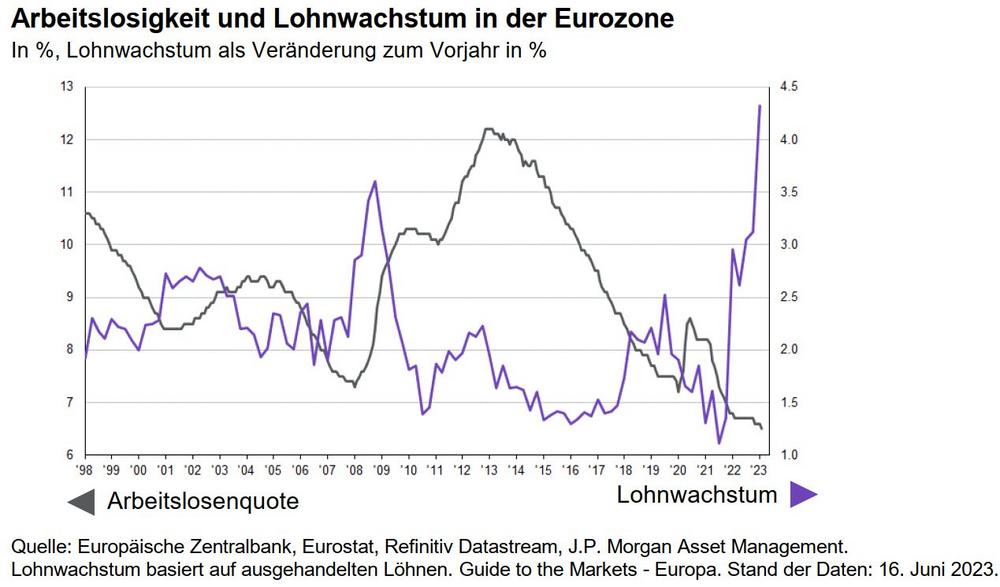

Für problematischer hält Galler die Situation bei der Kerninflation als dritte Komponente. Denn die Nachfrage nach Gütern und Dienstleistungen werde nicht nur durch die Überschussersparnisse aus der Pandemiezeit gespeist, sondern immer mehr auch aufgrund steigender Löhne. In der Eurozone sind die Löhne im 1. Quartal im Vergleich zum Vorjahr so stark gestiegen wie noch nie seit Bestehen der Währungsunion. „Es ist zu erwarten, dass sich das Lohnwachstum weiter beschleunigt. Das stärkt die Kaufkraft der Haushalte und hält entsprechend die Nachfrage nach Gütern und Dienstleistungen aufrecht, wodurch ein neuerlich inflationärer Druck entsteht“, erklärt Galler.

Abkühlung der Wirtschaft scheint notwendig

Lohn-Preis-Spiralen sind laut Tilmann Galler der Alptraum für Notenbanken, weil sie nicht nur zur Überhitzung der Nachfrage beitragen, sondern auch zu einer „Ent-Ankerung“ der niedrigen langfristigen Inflationserwartungen führen können. „Das heißt die EZB, aber auch die US-Fed werden alles daransetzen, mit einer restriktiven Zinspolitik den überhitzenden heimischen Arbeitsmarkt abzukühlen – notfalls zum Preis einer Rezession“, führt Galler aus. Aufgrund des aktuellen Arbeitskräftemangels könne dieses Unterfangen sehr viel langwieriger ausfallen, als ursprünglich von den Märkten erhofft. „Wahrscheinlich muss sich die Wirtschaft noch viel stärker abkühlen, bevor steigende Arbeitslosigkeit den Lohndruck mindert“, so der Ökonom. Eine längere Periode hoher Zinsen beeinträchtige den finanziellen Spielraum von Unternehmen, Privat- und Staatshaushalten und erhöhe deshalb das Risiko einer harten Landung der Konjunktur.

Für die Kapitalmärkte bedeutet dies, dass es wieder turbulenter wird und die Volatilität wieder steigt. „In solchen Marktphasen können Makro- und marktneutrale Strategien ihre Stärke ausspielen und helfen, das Portfolio zu stabilisieren“, erläutert Tilmann Galler mögliche Folgerungen für Anleger.

Tilmann Galler, Executive Director, CEFA/CFA, arbeitet als globaler Kapitalmarktstratege für die deutschsprachigen Länder bei J.P. Morgan Asset Management in Frankfurt. Als Teil des globalen „Market Insights“-Teams erstellt und analysiert er auf Basis von umfangreichem Research Informationen rund um die globalen Finanzmärkte und leitet Implikationen für Investmentstrategien ab. Er verfügt über mehr als 20 Jahre Berufserfahrung in der Finanzbranche und war zuvor unter anderem auch als Portfolio Manager tätig. www.jpmorganassetmanagement.de/deu/marketinsights

Wichtige Hinweise:

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs– und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch Taunustor 1 D-60310 Frankfurt am Main. Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien. 095y231606073947

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kundinnen und Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 31.03.2023 ein Vermögen von rund 2,6 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent und mit einem verwalteten Vermögen von rund 35 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexpertinnen und -Experten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche „Insights“ zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anlegerinnen und Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

PR & Marketing Managerin

Telefon: +49 (69) 712422-75

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 712422-75

E-Mail: beatrix.vogel@jpmorgan.com

![]()