Wie man sein Vermögen in unsicheren Zeiten vor den Gefahren der Inflation schützt!

Die unsichtbare Gefahr!

Der Mensch ist leider ein Gewohnheitstier. Ein in irgendeiner Art schmerzhaftes Ereignis, ist im darauffolgenden Moment nur noch halb so schlimm. Und schon bald hat man sich an den Schmerz gewöhnt. Ebenso hat es sich in den letzten Jahren mit der Inflation verhalten. Wie groß war doch der Aufschrei, als die Inflationsraten das erste Mal die 5 % Hürde überschritten hatten? Dagegen war die Entrüstung bei erstmaliger Überschreitung der Inflationshöhe von 10 % gerade zu lachhaft. Und wo stehen wir heute? Die Inflation liegt immer noch über der 5 % Hürde – Aufschreie? Hören Sie keine mehr, eher Jubel darüber, dass die Inflation augenscheinlich doch so schnell in den Griff bekommen worden ist.

Aber haben die stimulierenden Eingriffe der Notenbank mit Hilfe drastischer Zinsschritte die Inflation wirklich gebremst?

Wir liegen immer noch um ein Vielfaches über der Zielinflation der EZB. Und gerade bei den wirklich fundamentalen Werten, die im Rahmen der Kerninflation dargestellt werden, ist die Inflationsrate noch nahe dem zweistelligen Bereich.

Eine offizielle, vom Staat präsentierte Inflationsrate, ist sowieso nicht aussagekräftig. Wer lebt schon wie der Durchschnitt? Machen Sie sich einmal den Spaß und studieren Sie den Wiesbadener Warenkorb, auf Grundlage dessen unsere Inflationsdaten ermittelt werden. Anschließend berechnen Sie Ihre persönliche Inflationsrate. Es werden Welten dazwischen liegen.

Und genau hier liegt das Problem. Wir nehmen das Thema Inflation nicht mehr ernst genug. Immerhin gibt es ja wieder Zinsen, oder nicht?

Eine aussagekräftige Kernziffer wäre hier die Nettorealverzinsung, also das, was Sie wirklich an Zinserträgen haben, nach Abzug von Steuern und Inflation. Und da sieht es schlecht aus in den meisten Portfolien der Deutschen. Die vier größten Investmentblöcke in Deutschland sind immer noch reine Geldversprechen, die aufgrund der miserablen Nettorealverzinsung aktuell immens an Kaufkraft verlieren. Hier reit sich neben den klassischen Tages- und Festgeldeinlagen vor allem auch die private Lebens- und Rentenversicherung mit ein.

Im Jahr 2022 lag diese bei knapp -10 %. Nur mal für Sie zu Orientierung, bei einer realen Inflation von 8 % dauert es keine 9 Jahre, bis sich Ihr Vermögen halbiert hat. Knapp 3 Jahre haben wir schon hinter uns.

Teuer eingekauft!

Die letzten Jahrzehnte waren für Verbraucher, die Geld anlegen wollten, ein reiner Segen. Ein stetig wachsender Wettbewerb hat mit harten Preiskämpfen um die Gunst der Kunden gebuhlt. So kam es, dass der einst so teure und aufwändige Aktienhandel, mittlerweile fast ohne zeitlichen und monetären Aufwand durchgeführt werden kann. Neobanken können Konten und internationalen Kapitaltransfer kostenlos anbieten und gleichzeitig wurden so kostengünstige Produkte wie ETFs für die breite Bevölkerung erreichbar.

Sind die Kostenbelastungen für die Verbraucher also überall gesunken?

Nicht ganz. Die Branche der hiesigen Hausbanken und Versicherungsgesellschaften hat sich dieser Preisspirale nach unten geschickt entzogen. Durch cleveres Marketing und vor allem intransparente Produktgestaltungen sind die Kosten verborgen worden. Dass die Kostenstrukturen noch in den 90er Jahren hängengeblieben sind, merken die Sparer leider erst, wenn der Kapitalrückfluss, zum Beispiel im Rahmen einer Auszahlung aus einer Lebensversicherung, ansteht. Doch dann ist es in aller Regel zu spät.

Der gierige Staat!

Der immer weiter ausufernde Staatsapparat muss gefüttert werden. Frische Liquidität ist das Lebenselixier eines Staatshaushaltes, der völlig außer Kontrolle geraten ist. Knapp 40 Milliarden Euro muss die Bundesregierung dieses Jahr allein für Zinszahlungen aufwenden. Das ist deutlich mehr Geld, als für Gesundheit und Familien zusammen zur Verfügung gestellt wird. Und weil frisches Geld so wichtig ist, um die Party am Leben zu erhalten, muss umverteilt werden. Und zwar nicht von reich hin zu arm, sondern von der Gesamtbevölkerung zum Staat. Denn anders als bei Immobilien – oder Firmenvermögen, liegen die Gelder, welche in klassischen Bank- und Versicherungsprodukten geparkt sind, meist in den Händen der Durchschnittsbevölkerung. Wenn also die Abgabenbelastung auf Verträge wie Lebensversicherungen oder Fondssparpläne steigt, wenn der Staat die Möglichkeiten hat Teile der Kundengelder einzufrieren oder komplett zu enteignen, dann geht das nicht zu Lasten der Reichen, die haben solche Produkte nicht. Nein, es geht, mal wieder, zu Lasten der breiten Bevölkerung.

Interessant ist, dass staatliche Zugriffsmöglichkeiten auf die Spareinlagen der Verbraucher, immer unter dem Deckmantel des Verbraucherschutzes lanciert werden. Wir sprechen hier von so harmlos klingenden Regelungen wie dem Risikobegrenzungsgesetz, dem Lebensversicherungsreformgesetz oder der Collective Action Klausel. Im Endeffekt muss man hier aber ganz klar von Bewaffnungen gegen das Vermögen der eigenen Bevölkerung sprechen.

Und lassen Sie uns eines bitte nicht vergessen: Investiertes Kapital wurde, zumindest auf privater Ebene, bereits mindestens einmal versteuert.

Falsche Sicherheit!

Nun kann man der Annahme folgen, dass man für sehr sichere Anlageprodukte auch einen gewissen Risikoabschlag hinnimmt. Bank- und Versicherungsprodukte gelten im Allgemeinen als die sichersten Geldanlagemöglichkeiten.

Auch dem Gesetzgeber ist daran gelegen, dass die investierten Gelder der Sparer möglichst nicht verloren gehen und geben den Finanzkonzernen daher ein sehr enges Korsett vor. Der Handlungsspielraum ist deutlich kleiner, wie bei großen Vermögensverwaltern oder Hedgefonds.

Es blieb den klassischen Banken und Versicherungen keine andere Möglichkeit als die Flucht in, vom Gesetzgeber als ausfallsicher eingestufte, Staatsanleihen. Gerade die deutschen Versicherer sind hier überproportional investiert.

Nun ist allgemein bekannt, dass sich der innere Wert einer Anleihe konträr zum Zinsverlauf entwickelt. Folglich hat die noch nie dagewesene Situation des extremen Zinsanstieges in sehr komprimierter Zeit dazu geführt, dass die inneren Werte der Anleihen um bis zu 50 % gefallen sind. Mit Abstand die schlechteste Anleiheperformance seit Beginn der Aufzeichnung.

Nun kann man ins Feld führen, dass eine Schwankung während der Laufzeit keine Auswirkung auf den Erfüllungswert bei Laufzeitende der Anleihe hat. Wenn dann aber zur schlechten Performance der Anleihen noch ein übermäßiger Liquiditätsabfluss hinzukommt, weil zum Beispiel viele Kunden realisieren, dass Ihre Kapitalanlagen keinen Gewinn erzielen, beginnt eine Abwärtsspirale, die allen Sparern teuer zu stehen kommen wird. Wir brauchen uns nur die jüngsten Beispiele von Versicherungen aus der EU ansehen, bei denen Milliarden Summen an Spareinlagen aktuell für den Kunden als nicht verfügbar gelten.

Fazit: Die Vergangenheit ist ehrlich zu uns!

Nun wissen wir über die Probleme, die den 7,4 Milliarden Euro an Geldversprechen der Deutschen gegenüberstehen. Aber welche Erkenntnis lässt sich daraus erschließen?

Das Schöne an unserer heutigen Zeit ist doch, dass wir so vieles aus der Vergangenheit wissen und dass sich die Geschichten in der Regel über gewisse Zyklen hinweg wiederholen. Und so lässt sich zum einen festhalten, dass das Sparen in Geldversprechen, namentlich in den bekannten, altehrwürdigen Bank- und Versicherungsprodukten, unter Berücksichtigung der Nettorealverzinsung, noch nie für den Vermögenserhalt, geschweige denn für den Vermögensaufbau geeignet waren.

Dem gegenüber haben Sachwerte über die letzten Jahrtausende immer einen Gegenwert darstellen können. Ein Wert, der nicht auf fiktiver und monopolistischer Geldschöpfung basiert, kann niemals wertlos werden. Je stärker die Nachfrage nach Sachwerten aufgrund natürlicher Begrenzungen steigt, umso eher steigt er im Wert und umso wertstabiler ist er. Das ist auch nur logisch, wenn man bedenkt, dass egal welches Volk, zu welcher Zeit und unter welcher geltenden Währung, dem Sachwert einen gewissen Gegenwert beigemessen hat.

Und wenn wir uns schon den aktuellen Themen anschließen wollen. Es gibt schlicht nichts Nachhaltigeres als Sachwerte zum Erhalt von Vermögen.

Machen wir es uns also einfach und partizipieren wir in die Zukunft, in dem wir die Vergangenheit Revue passieren lassen und unser Geld nicht den Institutionen und Einrichtungen überlassen, die in der Vergangenheit immer dafür gesorgt haben, dass Fiatgeld über einen gewissen Zeitabschnitt hinweg wertlos geworden ist. Nehmen Sie das Zepter über Ihr Vermögen wieder selbst in die Hand!

Alles, was Sie jetzt nicht verlieren, müssen Sie in Zukunft auch nicht wieder aufholen!

Die ProLife GmbH hat sich auf den Ankauf von Versicherungspolicen spezialisiert, um Verbrauchern eine faire Alternative zur bloßen Kündigung Ihrer Versicherung beim Versicherer zu bieten.

2007 in Ingolstadt gegründet, ist die ProLife GmbH heute Deutschlands Marktführer im Bereich Vermögensfactoring.

Geschäftsführer Michael E. Früchtl, ausgebildeter Finanz- und Versicherungsfachwirt, blickt auf langjährige Erfahrungen in Vertrieb, Consulting und Marketing zurück.

Das Geschäftsmodell ist einfach erklärt: Wer eine Lebens- oder Rentenversicherung bzw. einen Bausparvertrag verkaufen oder beleihen möchte, bekommt dank der ProLife GmbH sein Geld sehr schnell überwiesen.

Bereits innerhalb von 18 Tagen wird der Kaufpreis ausbezahlt. Auch noch Jahre nach dem Ankauf der Versicherungen prüfen externe Experten, ob weitere Zahlungsansprüche geltend gemacht werden können. Unter bestimmten Voraussetzungen können sogar noch weitere Zahlungen auf den ursprünglichen Kaufpreis erfolgen.

Dem Wissen der Mitarbeiter des ProLife-Teams und der Qualität ihrer Arbeit vertrauen bereits mehr als 57.000 Kunden. Die bis dato angekaufte Versicherungssumme beträgt inzwischen über 1 Mrd. Euro, was einem Gesamtfactoring-Volumen von mehr als 350 Mio. Euro entspricht.

ProLife GmbH

Hebbelstr. 61

85055 Ingolstadt

Telefon: +49 (841) 981601320

Telefax: +49 (841) 981601-355

http://www.prolife-gmbh.de

Prokuristin

Telefon: +49 (841) 981601314

Fax: +49 (841) 981601355

E-Mail: k.morina@prolife-gmbh.de

![]()

Das könnte dich ebenfalls interessieren

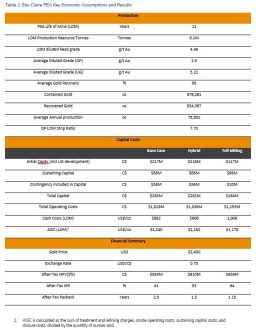

Fury Announces Results of Preliminary Economic Assessment for the Eau Claire Gold Deposit with a Base Case After-Tax NPV (5%) of $554M and After-Tax IRR of 41%

Onco-Innovations auf Wachstumskurs: Nasdaq-Listing in Vorbereitung