Pflegereform: Finanzielle Erleichterung für viele Haushalte, aber weiterer Handlungsbedarf

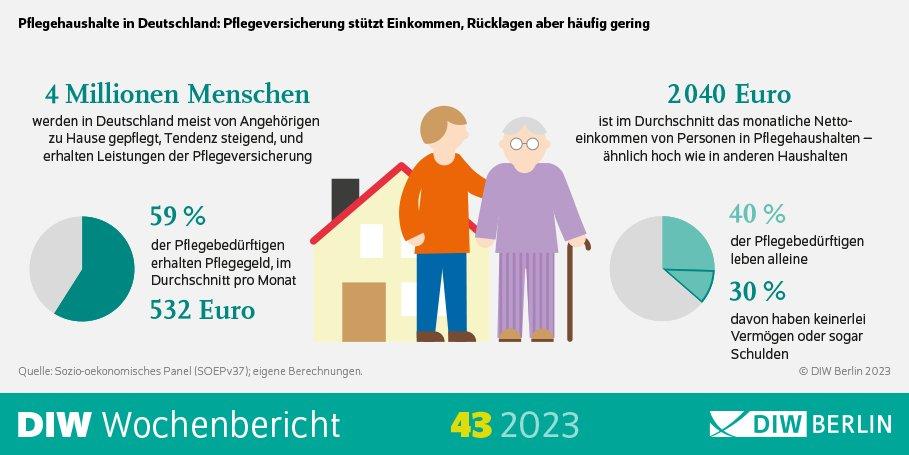

Seit der Pflegereform des Jahres 2017 profitieren deutlich mehr Pflegehaushalte von Leistungen der sozialen Pflegeversicherung. Dabei handelt es sich um Haushalte, in denen eine pflegebedürftige Person ab 60 Jahren zu Hause betreut wird, meist von Angehörigen. Einer aktuellen Studie des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) zufolge haben Personen in diesen Haushalten mit einem monatlichen Nettoeinkommen von durchschnittlich gut 2.000 Euro mittlerweile ähnlich viel zur Verfügung wie Personen ab 60 Jahren in anderen Haushalten. Nicht zuletzt die Erhöhung des Pflegegeldes, das fast 59 Prozent aller Pflegebedürftigen erhalten (im Durchschnitt gut 530 Euro pro Monat), hat dazu beigetragen, die Einkommenslücke zu schließen. „Die Pflegereform hat die Leistungen für die ambulante Betreuung von Pflegebedürftigen klar verbessert“, sagt Johannes Geyer, stellvertretender Leiter der Abteilung Staat im DIW Berlin. „Mehr Haushalte können Leistungen der Pflegeversicherung beanspruchen und tun dies auch – für viele Betroffene ist die Reform eine dringend benötigte Erleichterung.“ Die Studie stellt der jüngsten Pflegereform mit Blick auf die finanzielle Situation betroffener Haushalte also ein zumindest in Teilen positives Zwischenzeugnis aus, zeigt aber auch weiteren Handlungsbedarf auf.

Vor allem alleinlebende Pflegebedürftige häufig mit geringen finanziellen Rücklagen

So gibt es etwa mit Blick auf die Vermögen nach wie vor große Unterschiede zwischen Pflege- und anderen Haushalten, wie die Berechnungen auf Basis des Sozio-oekonomischen Panels (SOEP) ebenfalls zeigen. Insbesondere alleinlebende Pflegebedürftige, die insgesamt über 40 Prozent aller Pflegehaushalte in Deutschland ausmachen und oft Frauen sind, haben ein vergleichsweise dünnes finanzielles Polster – wenn überhaupt: Fast ein Drittel von ihnen hat gar kein Vermögen oder ist sogar verschuldet. Zum Vergleich: Unter allen Pflegehaushalten trifft das nur auf gut jeden fünften zu, unter den Haushalten ohne eine pflegebedürftige Person ist die Quote mit 18 Prozent nochmals geringer. „Für das Wohlergehen im Alter spielt neben dem Einkommen auch das Vermögen eine zentrale Rolle“, betont Peter Haan, Leiter der Abteilung Staat im DIW Berlin. „Viele Pflegehaushalte haben langfristig keine ausreichenden finanziellen Rücklagen, um angesichts steigender Pflegekosten dauerhaft über die Runden zu kommen.“

„Der Staat verlässt sich hierzulande immer noch sehr stark darauf, dass Angehörige die Pflege übernehmen. Angesichts unserer alternden Bevölkerung kann das aber nicht ewig gut gehen.“ Johannes Geyer

Im Durchschnitt müssen Pflegehaushalte jeden Monat rund sieben Prozent ihres verfügbaren Einkommens für die Pflege aufbringen – aufgrund der aktuellen Preisentwicklung dürfte dieser Anteil sogar noch höher sein, denn die massive Inflation der vergangenen Monate ist in den für die Studie verwendeten Daten noch gar nicht enthalten. Kosten fallen in Pflegehaushalten beispielsweise für ambulante Pflegedienste an, aber auch für den pflegegerechten Umbau der Wohnung, für Medikamente, Hilfsmittel und Therapien.

Finanzbedarf der Pflegeversicherung könnte auch durch private Zuzahlungen gedeckt werden

Die Studienautoren empfehlen daher einen weiteren Ausbau der sozialen Pflegeversicherung. Dazu zählt mehr finanzielle Unterstützung, etwa durch eine zeitnahe Kopplung des Pflegegeldes an die Inflation, ebenso wie mehr professionelle Pflege. „Der Staat verlässt sich hierzulande immer noch sehr stark darauf, dass Angehörige die Pflege übernehmen“, sagt Geyer. „Angesichts unserer alternden Bevölkerung kann das aber nicht ewig gut gehen.“ Familienangehörige müssten viel Zeit und Kraft aufbringen und könnten währenddessen entweder nicht erwerbstätig sein, was wiederum das Haushaltseinkommen schmälere, oder litten unter der Doppelbelastung. „Die Folge ist oft Überforderung“, so Geyer.

Eine Leistungsausweitung der Pflegeversicherung würde den Finanzbedarf deutlich erhöhen – zumal angesichts der steigenden Zahl der Leistungsempfänger*innen. Allein in der ambulanten Pflege dürften zu den zuletzt rund vier Millionen Personen jedes Jahr etwa 300.000 hinzukommen. Eine Möglichkeit zur Deckung des zusätzlichen Finanzbedarfs wären Geyer und Haan zufolge einkommens- und vermögensabhängige private Zuzahlungen. Auch der Vorschlag einer Bürgerversicherung, also die Verbindung von privater und gesetzlicher Pflegeversicherung, sei sinnvoll, da das Pflegerisiko von besser situierten Menschen mit privater Pflegeversicherung deutlich geringer ist. „Bei allen Reformen muss darauf geachtet werden, dass Menschen mit hohem Pflegerisiko, aber geringem Einkommen die gleiche Pflegequalität erhalten wie Menschen mit höherem Einkommen“, so Haan.

Das DIW Berlin (Deutsches Institut für Wirtschaftsforschung) ist seit 1925 eines der führenden Wirtschaftsforschungsinstitute in Deutschland. Es erforscht wirtschafts- und sozialwissenschaftliche Zusammenhänge in gesellschaftlich relevanten Themenfeldern und berät auf dieser Grundlage Politik und Gesellschaft. Das Institut ist national und international vernetzt, stellt weltweit genutzte Forschungsinfrastruktur bereit und fördert den wissenschaftlichen Nachwuchs. Das DIW Berlin ist unabhängig und wird als Mitglied der Leibniz-Gemeinschaft überwiegend aus öffentlichen Mitteln finanziert.

Deutsches Institut für Wirtschaftsforschung e.V. (DIW Berlin)

Mohrenstraße 58

10117 Berlin

Telefon: +49 (30) 89789-250

Telefax: +49 (30) 89789-200

http://www.diw.de

Pressestelle

Telefon: +49 (30) 89789-250

Fax: +49 (30) 89789-200

E-Mail: skollmann@diw.de

![]()

Das könnte dich ebenfalls interessieren

Quimbaya Gold: 4.000-Meter-Bohrprogramm in Kolumbien angekündigt

Solarparkflächen und Schafweide: Gibt es dafür Direktzahlungen?