Globale Absatztrends der Elektromobilität

- Im Gesamtjahr 2023 wurden rund 9 Mio. vollelektrische Pkw (ca. 10 Mio. BEVs inkl. leichte Nfz.) verkauft (+29%). International bleibt China mit 5,1 Mio. BEVs (+21%) und mit einem Weltmarktanteil von 57% mit Abstand der größte Elektrofahrzeugmarkt, gefolgt von Europa mit 2 Mio. BEVs (+27%) und den USA mit rund 1,2 Mio. BEVs (+50%)

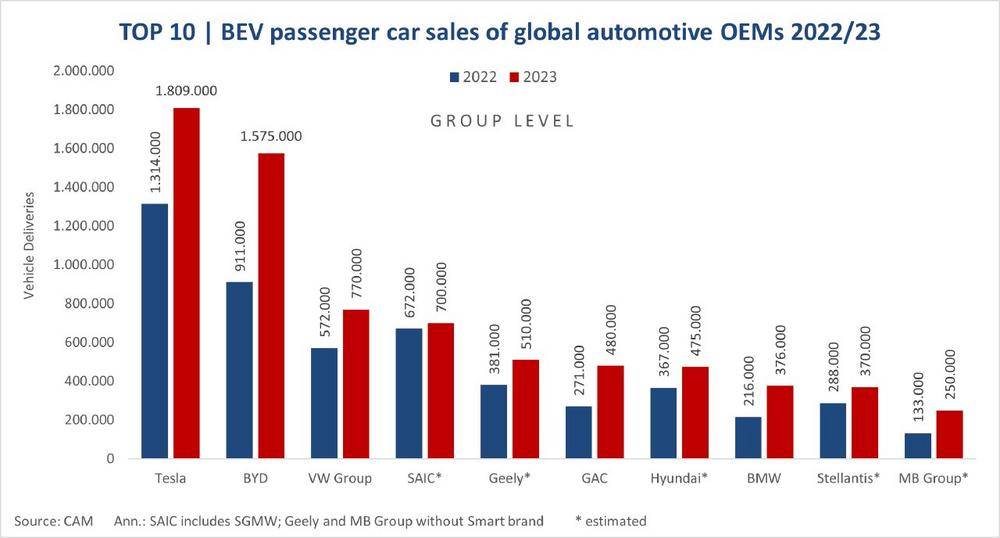

- Unter den Automobilherstellern ist Tesla mit 1,8 Mio. BEVs (+38%) der absatzstärkste OEM, dicht gefolgt von Fast-Follower BYD mit 1,6 Mio. (+73%) und der VW Group mit 770 Tsd. (+35%). In den Top-6 der absatzstärksten Elektroautohersteller befinden sich mit BYD, SAIC, Geely und GAC vier chinesische Hersteller.

- Für 2024 rechnet das CAM mit einem weltweiten Elektro-Absatz von rund 11 Mio. Pkw. Dieser wird weiterhin maßgeblich durch den chinesischen Markt und chinesische OEMs getrieben.

Der Absatz vollelektrischer Automobile (BEV) erreicht im Gesamtjahr 2023 trotz hoher Inflation, schwacher Konjunktur und geopolitischer Krisen einen neuen Rekordwert. Nach Schätzungen des Center of Automotive Management (CAM) in Bergisch Gladbach wurden rund 9 Mio. BEVs (ca. 10 Mio. BEVs inkl. leichte Nfz.) abgesetzt, was im Vergleich zum Vorjahr einer Steigerungsrate von +29% entspricht. China bleibt der Leitmarkt der Elektromobilität mit einem Weltmarktanteil von 57%, wobei die chinesischen Hersteller eine immer dominantere Stellung gewinnen. Im laufenden Jahr 2024 rechnet das CAM mit einem Wachstum der Elektro-Pkw auf 11 Mio. BEVs. Das sind die zentralen Erkenntnisse der aktuellen Studie „Globale Absatztrends der Elektromobilität“ im Rahmen des „Electromobility Report“.

Entwicklung des BEV-Weltmarktes

Der Markthochlauf der Elektromobilität (BEV) setzt sich trotz teils angespannter wirtschaftlicher und politischer Lage mit einem globalen Wachstum von 29% weiter fort. Während im Jahr 2022 noch rund 7 Mio. aller verkauften Pkw vollelektrisch waren, so besitzen nach Schätzungen des CAM im Jahr 2023 etwa 9 Mio. Neufahrzeuge einen vollelektrischen Antriebsstrang. Nach absoluten Zahlen hat China als weltweit größter Elektro-Markt den stärksten Anteil an diesem Wachstum. Mit einem Neuzulassungsvolumen von 5,14 Mio. BEVs (+21%) zwischen Januar und Dezember 2023 klettert nicht nur der nationale BEV-Marktanteil von 20,7% auf 23,7%. Auch bestätigt China mit einem Weltmarktanteil von 57% aller BEV-Verkäufe (2022: 61%) seine globale Stellung als Leitmarkt der Elektromobilität.

Die weiteren automobilen Kernregionen Europa (EU+EFTA+UK) und USA steigern ihre BEV-Neuzulassungen zwar ebenfalls, befinden sich jedoch noch in früheren Entwicklungsphasen. Für den europäischen Markt prognostiziert das CAM einen BEV-Absatz von ca. 2 Mio. Pkw (+27%), der zu einer Steigerung des BEV-Anteils von 12,2% auf 15,4% führt. In den USA wurden rund 1,2 Mio. BEVs (+50%) ausgeliefert. Dort wächst der Anteil vollelektrischer Pkw am Gesamtzulassungsvolumen von 5,8% auf 7,7%. Damit machen Europa und die USA zusammen analog dem Vorjahreszeitraum etwas mehr als ein Drittel (35%) der weltweiten BEV-Neuzulassungen aus (2022: 34%).

Entwicklungstrends in den automobilen Kernregionen

Von den größten Automobilmärkten der Welt ist China bislang am stärksten elektrifiziert. Die Erhöhung der BEV-Neuzulassungen auf 5,14 Mio. Einheiten hat dazu geführt, dass mittlerweile fast jeder vierte Neuwagen vollelektrisch betrieben wird. Hinzu kommen 2,59 Mio. Plug-In Hybride (PHEVs), die mit einer Steigerungsrate von +82% stark überdurchschnittlich zulegen. Zusammen machen elektrifizierte Fahrzeuge (BEV+PHEV) nunmehr 35,7% der Neuzulassungen aus. Das bedeutet: Mehr als jedes Dritte in China neu zugelassene Fahrzeug ist entweder voll- oder zumindest teilelektrifiziert. Plug-In Hybride erfreuen sich anders als in Europa oder den USA einer steigenden Beliebtheit. Hierbei lässt sich beobachten, dass die lokalen Akteure immer größere Reichweiten von über 200 km (z.B. Lynk&Co 08, BYD Seal DM-i, Wey Mokka) verbauen bzw. Elektrofahrzeuge vertreiben, die zusätzlich über einen Verbrennungsmotor als Stromgenerator (EREV)1 verfügen.

Derartige Entwicklungen lassen sich derzeit nicht in Europa und den USA beobachten. Zuzüglich zu den rund 2 Mio. vollelektrischen Neuzulassungen (+27%) rechnet das CAM in der EU, EFTA und UK mit einer weitestgehenden Stagnation des PHEV-Absatzes in Höhe von etwa 1 Mio. Pkw (+/- 0%). Damit steigert sich der EV-Anteil (BEV+PHEV) nur marginal von 20,1% auf 23,1%. Deutschland bleibt trotz eines unterdurchschnittlichen Wachstums von 11% auf 524 Tsd. BEVs der mengenmäßig größte Elektromarkt in Europa. Norwegen ist mit einem BEV-Marktanteil von 82% weiterhin mit großem Abstand führend. In den USA werden die etwa 1,2 Mio. BEVs (+50%) durch weitere rund 250 Tsd. PHEVs (+32%) ergänzt. Gemessen an den Gesamtzulassungen erhöht sich der Anteil elektrifizierter Fahrzeuge (EVs) jedoch nur geringfügig von 7,2% auf 9,3% und wird weiterhin wesentlich vom Marktführer Tesla geprägt.

Elektro-Auslieferungen der TOP 10 Automobilhersteller im Vergleich

Mehr als 80% des globalen BEV-Absatzes im Jahr 2023 entfällt auf zehn Automobilhersteller. Allerdings sind die drei größten Automobilhersteller Tesla, BYD und VW Group zusammen bereits für knapp die Hälfte (46%) aller Neuzulassungen verantwortlich. Tesla steigert als globaler Marktführer seine Auslieferungen von 1,31 auf 1,81 Mio. BEVs (+38%). Jedoch gerät der Elektropionier zunehmend unter Druck, da BYD seinen Wachstumskurs mit einer Steigerung von 73% auf 1,58 Mio. BEVs fortsetzt. Hinzu kommen noch einmal knapp 1,44 Mio. PHEVs, sodass BYD als erster Automobilhersteller weltweit den Meilenstein von 3 Mio. verkauften elektrifizierten Fahrzeugen (EV) innerhalb eines Jahres durchbricht. Den Großteil seiner Absätze (92%) realisiert der Konzern noch immer auf dem chinesischen Heimatmarkt, allerdings haben sich die Exporte in andere Länder im Vergleich zu 2022 bereits mehr als verdreifacht. Es ist davon auszugehen, dass BYD seine Internationalisierungsstrategie in Europa, Südamerika sowie weiteren Märkten auch im Jahr 2024, u.a. mittels aggressiver Preispolitik, durchsetzen und Tesla bei den BEV-Auslieferungen perspektivisch überholen wird.

Mit dem Volkswagen-Konzern schafft es erstmals ein deutscher Automobilhersteller in die Top 3 der BEV-Rangliste. Die VW Group kann den Elektroabsatz leicht überdurchschnittlich zum Gesamtmarkt um 35% auf rund 770 Tsd. Einheiten erhöhen und zieht damit am chinesischen SAIC-Konzern vorbei, der inkl. seiner Mehrheitsbeteiligung am SAIC-GM-Wuling Joint-Venture auf rund 700.000 BEVs (+4%) kommen dürfte. Der Abstand von VW zu den Top-Performern Tesla und BYD wird jedoch größer, was auch an dem nur leicht gestiegenen BEV-Verkaufsanteil auf 8,3% (2022: 6,9%) liegt.

International kommen mit SAIC (inkl. SGMW), Geely und GAC weitere chinesische Automobilkonzerne in die Top-6 nach BEV-Neuzulassungen im Jahr 2023. SAIC kann mit einem geschätzten Absatzplus von 4% nur geringfügig die sinkenden Absatzzahlen seiner einst populären Kleinstfahrzeuge (insb. Wuling Hongguang Mini EV) durch neue Produktanläufe (z.B. Wuling Bingo, Baojun Yunduo) und junge Marken (z.B. IM Motors) kompensieren. Geely steigert zusammen mit Volvo und Polestar seine BEV-Verkäufe um 34% auf schätzungsweise 510 Tsd. Einheiten. GAC Aion (Platz 6), die Elektro-Marke der chinesischen GAC Group, realisiert mit einem Zuwachs von 77% einen neuen Auslieferungsrekord in Höhe von 480 Tsd. Elektro-Pkw. Hyundai (Platz 7, +29%) und Stellantis (Platz 9, +29%) können mit derartigen Steigerungsraten derzeit nicht mithalten. Die deutschen Premiumhersteller BMW und Mercedes-Benz weisen ein hohes BEV-Wachstum auf und kommen auf die Plätze 8 und 10: Während BMW 376 Tsd. Pkw absetzt (+74%), erreicht Mercedes-Benz rund 250 Tsd. (+88%) vollelektrische Pkw-Auslieferungen.

Für die zahlreichen Newcomer war 2023 kein leichtes Jahr. Nio erreicht 160 Tsd. Auslieferungen (+30%) und verfehlt sein ursprüngliches Ziel einer Verdopplung deutlich. Xiaopeng kommt auf 142 Tsd. BEVs (+17%) und setzt seinen zuletzt eher enttäuschenden Wachstumspfad fort. Hozon (Neta), eine weitere chinesische Marke, die neben BEVs auch verstärkt auf EREVs setzt, vermeldet sogar einen Absatzrückgang um 16% auf nunmehr 127 Tsd. elektrifizierte Fahrzeuge. Li Xiang (Li Auto) bildet hierbei mit einer nahezu Verdopplung (+183%) seines EREV-Portfolios auf 376 Tsd. Einheiten eine Ausnahme. Gerade der chinesische Elektrofahrzeugmarkt ist gegenwärtig durch einen harten Wettbewerb mit aggressiven Preisreduzierungen geprägt, den langfristig nicht alle Newcomer durchhalten werden.

Für das laufende Jahr 2024 prognostiziert das CAM global ein weiteres moderates Wachstum der Elektromobilität und rechnet mit einem weltweiten BEV-Auslieferungsvolumen von rund 11 Mio. Elektro-Pkw (+22%).

Studienleiter Stefan Bratzel: „China und chinesische OEMs dominieren neben Tesla bereits heute den Weltmarkt. In den Top-6 der absatzstärksten Elektroautohersteller befinden sich mit BYD, SAIC, Geely und GAC vier chinesische Hersteller. Vor allem BYD und Tesla profitieren immer mehr von Skaleneffekten und ihrer im Wettbewerbsvergleich sehr guten Kostenposition. Die Reduzierung der Kosten entlang der elektromobilen Wertschöpfungskette wird ein wichtiger Erfolgsfaktor für die Hersteller, da für das Jahr 2024 mit einer Intensivierung des Preiskampfes gerechnet werden muss. Dies ist gerade für die deutschen Hersteller eine große Herausforderung bei der Ausweitung ihres Produktportfolios. Für die unzähligen Newcomer-Marken schlägt angesichts hoher Kapitalzinsen und fordernder Wettbewerbsbedingungen allmählich die Stunde der Wahrheit. Gelingt es ihnen mittelfristig nicht, Skaleneffekte zu realisieren und ausreichend Investorengelder zu akquirieren, dann droht hier auf absehbare Zeit eine Insolvenzwelle.“

Über den Electromobility Report:

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die daraus abgeleiteten Annahmen werden schließlich in Markthochlauf-Szenarien für das Jahr 2030 überführt. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

For more information: https://auto-institut.de/…

1 Electric Range Extender Vehicles (EREVs) verfügen analog vollelektrischen Fahrzeugen (BEV) über kapazitätsstarke Hochvoltbatterien und werden ausschließlich durch Elektromotoren angetrieben. Dennoch besitzen sie einen Verbrennungsmotor an Bord, der zwar keinen Kontakt zu den Antriebsachsen hat, aber im Notfall als Stromgenerator fungiert. In der Statistik werden EREVs den Plug-In Hybriden (PHEVs) zugerechnet.

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

Dr. Bratzel Center of Automotive Management GmbH & Co. KG

An der Gohrsmühle 25

51465 Bergisch Gladbach

Telefon: +49 (2202) 285770

Telefax: +49 (2202) 2857728

http://auto-institut.de

Direktor

Telefon: +49 (22) 0228577-0

E-Mail: stefan.bratzel@auto-institut.de

![]()