Steuererleichterungen im Wohnungsbau: Wie Wohnungskäuferinnen und -käufer von den neuen Abschreibungsregelungen profitieren können

Welche Änderungen bringt das Wachstumschancengesetzt mit sich?

Der Gesetzgeber hat mit dem Wachstumschancengesetzes auch Änderungen im Einkommensteuergesetz verabschiedet, die die Absetzung für Abnutzung (AfA) betreffen. Wohngebäude, die nach dem 31.12.2022 fertiggestellt werden, können über eine Nutzungsdauer von rund 33 Jahren linear mit drei Prozent pro Jahr abgeschrieben werden. Alternativ gibt es jetzt auch die Möglichkeit zu degressiven AfA mit fünf Prozent der Anschaffungs-/Herstellungskosten bzw. vom jeweiligen Restwert des Vorjahres. „Diese Neuregelungen sind sowohl für Bauunternehmen als auch für Käuferinnen und Käufer von Wohnungen interessant“, erklärt Magdalena Glück-Schinhärl.

Welche Voraussetzungen müssen erfüllt sein?

Die neuen degressiven Abschreibungsregeln dürfen für Gebäude angewendet werden, die Wohnzwecken dienen und mit deren Herstellung nach dem 30.09.2023 und vor dem 01.10.2029 begonnen wird oder die innerhalb dieses Zeitraums im Jahr ihrer Fertigstellung angeschafft werden. „Maßgeblich für die Bestimmung des Zeitpunktes sind etwa Baubeginnanzeige sowie das Datum des Kaufvertrag“, erläutert Glück-Schinhärl. Bei Wahl der degressiven Abschreibungsmethode sind Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzung ausgeschlossen. „Die Neuregelungen bedeuten eine steuerliche Investition des Staates, die das Potenzial hat, den Mietwohnungsneubau erheblich anzukurbeln“, sagt die Ecovis-Steuerberaterin.

Ab wann lohnt sich die Rückkehr zur linearen Abschreibung?

Wer die neue degressive AfA nutzt, kann zu einem späteren Zeitpunkt wieder zur linearen AfA wechseln. „Nach dem Übergang wird für die Berechnung der weiteren Abschreibungen der Restwert auf die verbleibenden Jahre der geltenden Nutzungsdauer von 33 Jahren gleichmäßig verteilt“, erklärt Ecovis-Steuerberaterin Glück-Schinhärl. In der Regel ist ein Wechsel von degressiver zu linearer Abschreibung nach 14 Jahren sinnvoll.

Was sollte darüber hinaus beachtet werden?

Die neue degressive AfA gilt auch bei neuen Wohngebäuden aus einem anderen EU- oder EWR-Staat als auch für Wohnungen, die Bestandteil neuer Gewerbeimmobilien sind, die in den Begünstigungszeitraum fallen. „Allerdings dürfen die Neuregelungen nicht angewendet werden, wenn die neuen Wohnungen an oder auf einem bereits bestehenden Gebäude errichtet werden“, merkt Steuerberaterin Magdalena Glück-Schinhärl an. Außerdem lässt sich die degressiven AfA auch mit Sonderabschreibung kombinieren, die für neu gebaute Mietwohnungen mit hohen energetischen Gebäudestandards gelten.

Tipp: Was sollten Sie jetzt tun?

- Prüfen Sie, inwieweit Sie von den einzelnen Abschreibungsmöglichkeiten Gebrauch machen können

- Achten Sie dabei darauf, welche steuerlichen Vorteile sich aus den einzelnen Wahlrechten ergeben

- Sie wollen größer investieren? Dann sprechen Sie mit Ihrem Steuerberater, der einen geschulten Blick auf die veränderten Abschreibungsmöglichkeiten werfen kann.

ECOVIS AG Steuerberatungsgesellschaft

Ernst-Reuter-Platz 10

10587 Berlin

Telefon: +49 89 5898-266

Telefax: +49 (30) 310008556

http://www.ecovis.com

Unternehmenskommunikation

Telefon: +49 (89) 5898-2672

E-Mail: michaela.diesendorf@ecovis.com

![]()

Das könnte dich ebenfalls interessieren

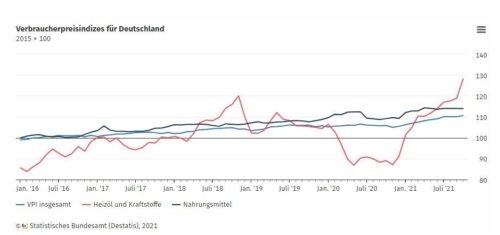

Inflationsrate im Oktober 2021 bei +4,5 %

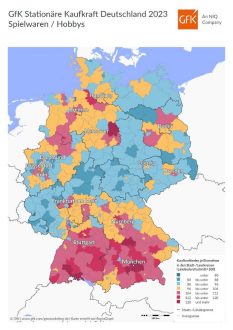

Bild des Monats: GfK Kaufkraft für Spielwaren & Hobbys, Deutschland 2023