Investitionsabzugsbetrag: Uneinigkeit bei der Ermittlung der Gewinngrenze

Was ist der Investitionsabzugsbetrag?

Der Investitionsabzugsbetrag (IAB) ist ein steuerliches Instrument zur Förderung von Investitionen. Durch die Möglichkeit, einen bestimmten Teil der geplanten Anschaffungs- oder Herstellungskosten für abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens gewinnmindernd abzuziehen, will der Gesetzgeber die Investitionstätigkeit kleinerer und mittlerer Unternehmen ankurbeln. Um den Investitionsabzugsbetrag in Anspruch nehmen zu können, müssen bestimmte Voraussetzungen erfüllt sein. Das investierende Unternehmen muss

- gewerblich, freiberuflich oder in der Land- und Forstwirtschaft tätig sein und

- eine Gewinnermittlung durch Betriebsvermögensvergleich oder Einnahmen-Überschussrechnung vornehmen.

Zudem darf der Investitionsabzugsbetrag maximal 50 Prozent der voraussichtlichen Anschaffungs- oder Herstellungskosten betragen.

Der Vorteil des Investitionsabzugsbetrags liegt darin, dass er den Gewinn des Unternehmens mindert. Dadurch kann es Steuern sparen. Allerdings muss der Betrieb die investierten Beträge innerhalb von drei Jahren für die Anschaffung eines begünstigten Wirtschaftsguts verwenden, nachdem der Investitionsabzugsbetrag gewährt wurde. Andernfalls sind die Steuervorteile zurückzuzahlen.

Uneinigkeit bei der Ermittlung der Gewinngrenze

Mit dem Jahressteuergesetz 2020 hat der Gesetzgeber die Voraussetzungen für die Inanspruchnahme von Investitionsabzugsbeträgen geändert. Für alle Gewinneinkunftsarten gilt jetzt eine einheitliche Gewinngrenze von 200.000 Euro. Im Gesetz ist jedoch nicht geregelt, ob der Gewinn um nicht abziehbare Betriebsausgaben zu erhöhen oder um steuerfreie Betriebsvermögensmehrungen (=sowohl Einnahmen als auch Einlagen) mindern ist. Das bedeutet: Es ist offen, ob der steuerliche Gewinn für die Bestimmung der Gewinngrenze ausschlaggebend sein soll oder der Steuerbilanzgewinn. Dann sind keine außerbilanziellen Hinzurechnungen und Kürzungen zu berücksichtigen. Betriebsausgaben sind Aufwendungen, die durch den Betrieb veranlasst sind. Nicht abziehbare Betriebsausgaben sind im Paragraph 4 Abs. 5 des Einkommensteuergesetzes (EStG) geregelt und dürfen den Gewinn nicht mindern.

Literatur und Finanzverwaltung vertreten unterschiedliche Auffassungen, wie der entscheidungserhebliche Gewinn zu ermitteln ist. Die Finanzverwaltung verlangt, außerbilanzielle Korrekturen der Steuerbilanz sowie Hinzu- und Abrechnungen zu berücksichtigen. Die mehrheitliche Fachliteratur vertritt hingegen die Ansicht, dass allein auf den steuerbilanziellen Gewinn abzustellen ist.

Mit dem Urteil vom 9. Mai 2023 folgt das Finanzgericht (FG) Niedersachsen der Auffassung der Finanzverwaltung (2 K 202/22). Das Finanzgericht Baden-Württemberg hingegen sieht den Steuerbilanzgewinn als maßgeblich an (Urteil vom 2. Mai 2023, 10 K 1873/22). Gegen die Entscheidung des FG Niedersachsen wurde Revision beim Bundesfinanzhof (BFH) eingelegt. Nun muss der BFH in diesem Fall eine finale Entscheidung treffen (X R 16/23).

Was investitionswillige Unternehmen beachten müssen

Es bleibt abzuwarten, was der BFH entscheiden wird. Grundsätzlich wäre es für Unternehmen günstiger, wenn der Steuerbilanzgewinn maßgeblich für die Gewinngrenze wird und nicht der steuerliche Gewinn. Der Steuerbilanzgewinn ist in der Regel niedriger als der steuerliche Gewinn. Je niedriger der Gewinn, desto eher lässt sich die Gewinngrenze von 200.000 Euro einhalten. „Bis zu einer höchstrichterlichen Entscheidung sollten Betroffene vergleichbare Sachverhalte offenhalten“, rät Ecovis-Steuerberater Julius Behr in Marktheidenfeld.

ECOVIS AG Steuerberatungsgesellschaft

Ernst-Reuter-Platz 10

10587 Berlin

Telefon: +49 89 5898-266

Telefax: +49 (30) 310008556

http://www.ecovis.com

Unternehmenskommunikation

Telefon: +49 (89) 5898-2673

E-Mail: jana.klimesch@ecovis.com

![]()

Das könnte dich ebenfalls interessieren

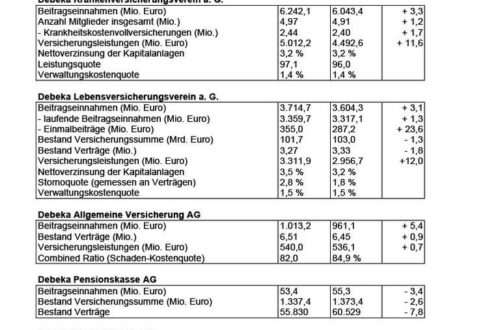

Debeka investiert in mehr Nachhaltigkeit

Handelsblatt: syracom ist Top-Beratungsunternehmen für die Finanzwelt