Entnahmepläne mit Fonds & ETFs: Die unterschätzte Strategie für den Ruhestand

Wie funktioniert ein Entnahmeplan?

Ein Entnahmeplan ist sozusagen ein „lebendiges Sparschwein“. Sie haben ein Startkapital – in unserem Beispiel 240.000 Euro – und möchten sich davon monatlich 1.000 Euro auszahlen lassen. Das Geld bleibt aber nicht einfach nur rumliegen. Stattdessen wird es weiter investiert, zum Beispiel in einen Fonds wie den Flossbach von Storch SICAV – Multiple Opportunities R. Dieser Mischfonds legt das Kapital weltweit in Aktien, Anleihen und Rohstoffe an und streut so das Risiko.

Durch die Investitionen wächst das Kapital im Depot weiter, während Sie sich jeden Monat eine Summe auszahlen lassen. Es ist fast so, als würden Sie das Geld aus Ihrem Sparschwein nehmen und gleichzeitig noch Zinsen oben drauf bekommen.

Ein Beispiel: 240.000 Euro als Startkapital

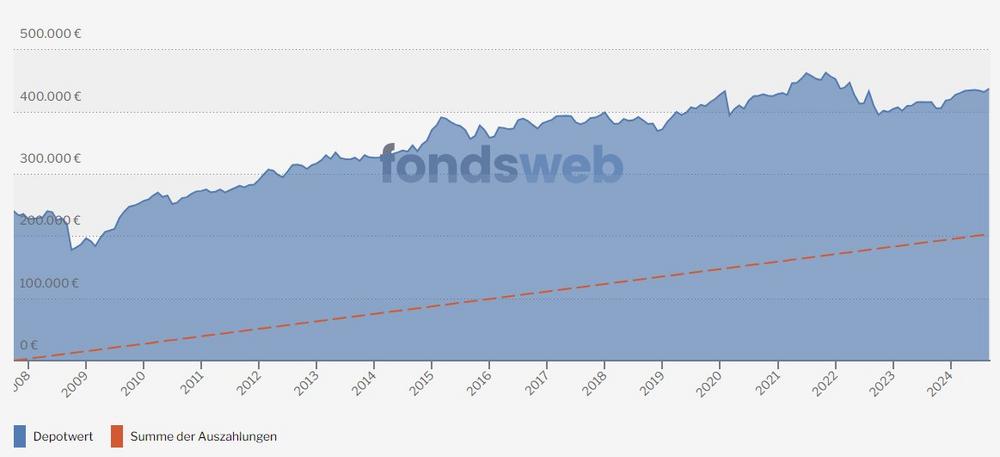

Nehmen wir an, Sie haben 240.000 Euro in einen Fonds investiert und entnehmen jeden Monat 1.000 Euro. Nach fast 17 Jahren (von 2007 bis 2024) haben Sie 203.000 Euro entnommen, also Ihr Geld fast komplett ausgezahlt. Doch hier kommt die Überraschung: Obwohl Sie so viel Geld herausgenommen haben, ist noch immer ein Depotwert von 435.294 Euro übrig. Wie kann das sein?

Ganz einfach: Während Sie sich Monat für Monat Ihre 1.000 Euro auszahlen lassen, arbeitet das restliche Kapital für Sie weiter. Der Fonds erwirtschaftet eine durchschnittliche Rendite von 7,71 % pro Jahr, und das sorgt dafür, dass Ihr Geld auch nach Jahren nicht komplett aufgebraucht ist.

Es ist, als würden Sie einen Baum pflanzen, der Früchte trägt. Sie pflücken regelmäßig die Früchte, aber der Baum wächst weiter und wird immer größer.

Historisch unschlagbar: Die Stärke von Fonds und ETFs

Investmentfonds und ETFs sind langfristig betrachtet kaum zu schlagen. Historische Daten zeigen, dass breit gestreute Anlagen in Aktien und Anleihen über die Zeit stabile Renditen abwerfen. Während kurzfristige Marktschwankungen natürlich zu Unsicherheiten führen können, glätten sich diese über längere Anlagezeiträume und ermöglichen stetigen Vermögensaufbau.

Durch einen Entnahmeplan wird das Kapital nicht einfach aufgebraucht, sondern bleibt investiert und kann durch Zinseszinseffekte weiter wachsen. Dies unterscheidet sich von vielen herkömmlichen Produkten wie Sparbüchern oder Lebensversicherungen, bei denen das angesparte Kapital eher langsam wächst oder im Laufe der Auszahlungsphase sogar komplett aufgebraucht wird.

Und was ist mit der Steuer?

Natürlich kommt der Staat auch bei einem Entnahmeplan nicht zu kurz. Aber hier gibt es eine gute Nachricht: Steuerpflichtig sind nur die Gewinne, die Sie bei der Entnahme realisieren. Das bedeutet, dass nicht die ganze Entnahme von 1.000 Euro besteuert wird, sondern nur der Teil, der durch Kursgewinne entstanden ist.

Beispiel: Wenn von den 1.000 Euro, die Sie entnehmen, 200 Euro auf Gewinne aus Kurssteigerungen entfallen, zahlen Sie auf diese 200 Euro Abgeltungsteuer. Diese beträgt 25 %, plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Das heißt, Sie zahlen etwa 26,375 % auf die 200 Euro Gewinn, also rund 53 Euro. Der Rest der Entnahme – also die 800 Euro, die ursprünglich Ihr eigenes Geld waren – bleibt steuerfrei.

Das ist viel günstiger, als wenn Sie auf den gesamten Entnahmebetrag Steuern zahlen müssten. Und es bedeutet, dass die Steuerlast bei einem Entnahmeplan vergleichsweise gering bleibt, vor allem wenn der Gewinnanteil niedrig ist.

Warum sind Entnahmepläne so selten?

Trotz ihrer Vorteile sind Entnahmepläne in Deutschland noch relativ unbekannt. Viele Menschen setzen eher auf traditionelle Produkte wie Lebensversicherungen oder Bausparverträge, weil diese als sicher und vertraut gelten. Doch gerade in einer Zeit, in der klassische Sparprodukte kaum noch Erträge abwerfen, bieten Fonds- und ETF-basierte Entnahmepläne eine echte Alternative, die sowohl regelmäßige Einnahmen als auch Kapitalwachstum ermöglicht.

Ein Grund für die Zurückhaltung könnte die Angst vor den Schwankungen der Kapitalmärkte sein. Doch die historische Entwicklung zeigt: Wer langfristig investiert und breit gestreut anlegt, kann auch in unsicheren Zeiten stabile Renditen erzielen. Investmentfonds wie der Flossbach von Storch Multiple Opportunities R sind Beispiele dafür, wie flexible, weltweit investierende Fonds trotz kurzfristiger Schwankungen langfristig ein solides Ergebnis erzielen können.

Warum ein Entnahmeplan clever ist

Ein Entnahmeplan hat einige Vorteile gegenüber der klassischen Methode, einfach das ganze Kapital auf einmal zu verbrauchen. Hier sind einige bildhafte Vergleiche, die das verdeutlichen:

- Das Zinseszinsschwein: Stellen Sie sich vor, Sie haben ein magisches Sparschwein, das Ihnen jeden Monat nicht nur Geld gibt, sondern gleichzeitig noch weiterwächst. Genau das passiert bei einem gut angelegten Entnahmeplan. Sie entnehmen regelmäßig Geld, während das restliche Kapital weiter für Sie arbeitet.

- Das Depot als Obstbaum: Ein Entnahmeplan ist wie ein gut gepflegter Obstbaum. Sie ernten regelmäßig die Früchte, aber der Baum bleibt stehen und trägt Jahr für Jahr neue Früchte. Solange der Baum gesund bleibt, haben Sie dauerhaft etwas davon.

- Flexibilität: Anders als bei einem Sparbuch können Sie die Höhe der Entnahmen anpassen. Wenn Sie eine unerwartete größere Ausgabe haben, können Sie mehr entnehmen. Brauchen Sie mal weniger, bleibt mehr Kapital im Depot und kann weiter wachsen.

Risiken und Herausforderungen

Natürlich gibt es auch bei einem Entnahmeplan keine Garantie. Wenn die Märkte stark einbrechen, könnte auch das Depot an Wert verlieren, was bedeutet, dass die Entnahmen das Kapital schneller aufbrauchen könnten. Aber durch eine kluge Mischung aus Aktien, Anleihen und Rohstoffe lässt sich dieses Risiko deutlich verringern.

Wichtig ist, dass Sie den Plan regelmäßig überprüfen und gegebenenfalls die Entnahmen anpassen, damit das Kapital möglichst lange erhalten bleibt.

Fazit: Entnahmepläne als unterschätzte Chance

Entnahmepläne mit Investmentfonds oder ETFs sind eine kaum verbreitete, aber äußerst attraktive Möglichkeit, im Ruhestand oder bei langfristigen Ausgabenplanung finanzielle Sicherheit zu schaffen. Sie bieten regelmäßige Auszahlungen und gleichzeitig die Chance, dass das Kapital durch Zinseszinseffekte weiter wächst. Produkte wie der Flossbach von Storch Multiple Opportunities R zeigen eindrucksvoll, wie stark diese Strategie funktionieren kann.

Natürlich ist es ratsam, nicht alles auf eine Karte zu setzen und in weitere Fonds zu diversifizieren, um Risiken zu minimieren. Der genannte Fonds dient lediglich als Beispiel und sollte nicht als direkte Anlageempfehlung verstanden werden. Eine gründliche Finanzplanung und Beratung sind wichtig, um den richtigen Entnahmeplan für Ihre Bedürfnisse zu finden.

Mit der richtigen Strategie und einem Entnahmeplan auf Basis von Investmentfonds oder ETFs kann man nicht nur langfristig finanzielle Unabhängigkeit erreichen, sondern auch vom Wachstum der Märkte profitieren – eine Win-Win-Situation für die Zukunft.

fondsfueralle.de wurde 2003 von Martin Eberhard gegründet. Das Unternehmen mit Sitz in Augsburg ist spezialisiert auf die Vermittlung und Beratung zu ETFs und Investmentfonds und betreut heute rund 750 Mandate mit über 60 Millionen Anlagevolumen.

fondsfueralle.de | Inhaber Martin Eberhard

Schertlinstraße 23

86159 Augsburg

Telefon: +49 (821) 45040-540

Telefax: +49 (821) 45040-541

http://www.fondsfueralle.de

Inhaber

Telefon: 004982145040540

E-Mail: eberhard@fondsfueralle.de

![]()

Das könnte dich ebenfalls interessieren

Aston Bay: Lange Abschnitte mit bis zu 3,1% Kupfer auf Chinook

When will the gold price dare to make the big breakout?