Zins-Kommentar

Die transatlantische Geldpolitik driftet auseinander

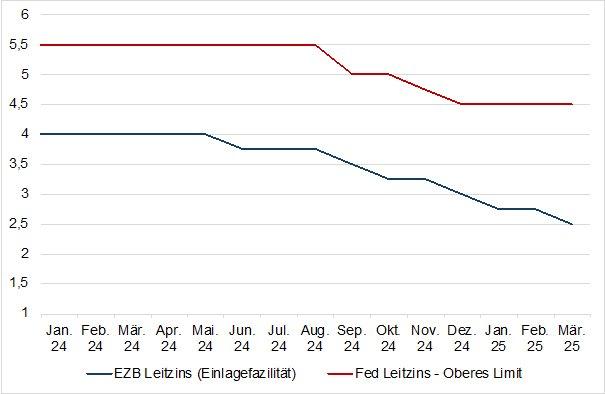

Letzte Woche entschied die Fed schon zum 2. Mal den Zinskorridor zwischen 4,25 und 4,5 Prozent zu belassen und geht damit andere Wege als ihr europäische Äquivalent (Vgl. Abbildung 1). So entschied die EZB Anfang März den Leitzins von 2,75 Prozent auf 2,5 Prozent zu senken. Der Abstand zwischen den USA und der Eurozone wird also größer und das, obwohl sich die Inflationsentwicklung ähnelt. In den USA betrug die Inflation zuletzt 2,8 Prozent und in der Eurozone 2,3 Prozent. In beiden Wirtschaftsräumen lässt sich zudem eine anziehende Inflationsentwicklung beobachten. Doch wie kommt eine so unterschiedliche Geldpolitik bei ähnlichen Rahmenbedingungen zustande?

Zum einen kann es sich die USA „erlauben“, denn die Wirtschaft wächst wesentlich stärker als in der Eurozone und Europa (2,4 Prozent vs. 0,1 Prozent im 4. Quartal 2024). Zum anderen ist der amerikanische Staat unter der Führung von Elon Musk mit der neu gegründeten Abteilung DOGE (zu Engl. Department of Government Efficiency) auf Sparkurs, während in Europe und insbesondere in Deutschland der Bedarf für großangelegte Investitionen gesehen wird und das auch aufgrund der schwächelnden Wirtschaft. Doch wie steht das in Zusammenhang mit den Leitzinsen?

Die EZB erreicht durch die Festlegung von niedrigen Leitzinsen, dass die Staaten aus der Eurozone und damit auch Deutschland die geplanten Investitionen zu günstigen Bedingungen am Kapitalmarkt finanzieren können. Während die Rendite auf zehnjährige Anleihen für die USA bei lediglich ca. 4,3 Prozent liegt, können Anleger der Bundesanleihe mit gerade mal etwa 2,8 Prozent rechnen. Die Eurokrise sitzt noch immer tief in den Knochen der Mitgliedsstaaten und eine weitere Schulden – bzw. Finanzierungskrise soll unbedingt vermeidet werden, denn einige Staaten, wie etwa Italien, können sich nicht zu höheren Zinsen refinanzieren.

Das könnte aber das eigentliche Mandat, das Inflationsziel von zwei Prozent, in Gefahr bringen, denn die EZB setzt somit Anreize für die gesamte Wirtschaft Kapital zu investieren oder zu konsumieren. Finden die gesamten öffentlichen Investitionen ihren Weg in die Wirtschaft könnte die Inflation sich auf dem derzeitigen Niveau festsetzen oder gar noch weiter steigen. Hinzu kommen noch mögliche Handelskriege, die Waren noch weiter verteuern. Somit droht sich das derzeitige Inflationsniveau zu verfestigen, was die EZB früher oder später dazu veranlassen müsste, die Zinswende bis auf Weiteres auszusetzen.

Während die Eurozone sich bereits etwas von dem eigenen Mandat entfernt hat, könnte die Fed sich auch in eine ähnliche Richtung bewegen, denn Donald Trump forderte bereits öffentlich, dass die Fed die Zinsen „unverzüglich senken solle“. Auf beiden Seiten des Atlantiks ist die Inflation definitiv nicht besiegt, da der größte und öffentlich auch stärkste Druck noch durch Lohnabschlüsse von partiell über 10 Prozent die Lohn-Preis-Spirale auf hohem Niveau hält. Beide Notenbanken wären sehr gut beraten Zinspausen einzulegen. Eine zweite Inflationswelle, wie in den 70er Jahren, wäre fatal.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()

Das könnte dich ebenfalls interessieren

Besonderheiten russischer GMP-Inspektionen (Teil III von III)

Körber und COPA-DATA begründen Partnerschaft zur Verbesserung der MES-Integration für Abfüllanlagen in der Pharmaindustrie