PAYONE-Zahlungsmittel-Verbraucherumfrage: Endkonsumenten treiben Handel vor sich her

Von der Pandemie befeuert, ist der technische, aber auch gerade der damit verbundene tiefgreifende gesellschaftliche Umbruch in Bezug auf Akzeptanz digitaler Zahlungsmethoden im Handel nicht mehr umzukehren. Daran geknüpfte Erwartungen seitens der Endkonsumenten, wie und auf welche Weise sie wo bezahlen wollen, mag mancher Händler angesichts des Tempos und Vielfältigkeit, mit der immer neue Zahlungstechnologien auf den Markt kommen, als Treibjagd empfinden.

Abbildung des Mehr-Generationen-Wunsch-Bezahlkosmos zwingt Händler in den Spagat

Um den gesamten, sich kontinuierlich verändernden Bezahlkosmos abbilden zu können, wird der Händler regelrecht in einen Spagat gezwungen: Dabei muss er den Ansprüchen an das Bezahlerlebnis – ob am POS oder beim E-Commerce-Einkauf – jeglicher Altersgruppen seiner Klientel gerecht werden, will er nicht Umsatzeinbußen in Kauf nehmen oder Kundschaft ganz an den Wettbewerb verlieren. Und dies nicht ob mangelndem Waren-Angebots, sondern angesichts fehlender präferierter Bezahlmöglichkeit. Um die vielfältigen Erwartungen der Konsumenten nachhaltig zufrieden stellen zu können, muss der Händler sich daher fortlaufend konsequent mit den Bedürfnissen seiner Kunden auseinandersetzen, um zu eruieren, welche Bezahlfunktionen für seine Kundschaft zu den „Must-haves“ zählen, um dementsprechend sein Bezahl-Portfolio zu gestalten und seine Kunden nachhaltig zu binden.

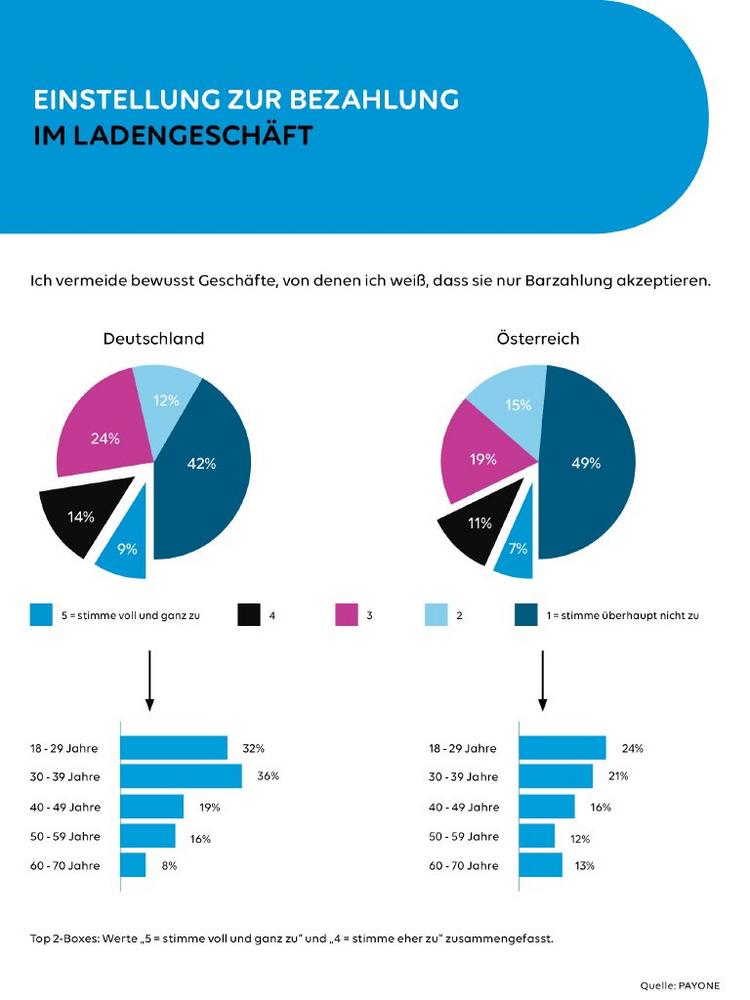

Ignoranz wird abgestraft: Bewusste Vermeidung von Geschäften mit reiner Bargeldakzeptanz

Wenn es um das Thema digitales Bezahlen geht, wird diesbezüglich die mögliche Ignoranz von Händlern vom Endkonsumenten abgestraft, was folgende Studienergebnisse plakativ veranschaulichen: Allein in Deutschland suchen z.B. 36% der 30-39-Jährigen ein Geschäft gar nicht erst auf, von dem sie wissen, dass alleinig Bargeldzahlung akzeptiert wird. Gefolgt werden sie in dieser Haltung mit 32% von den 18-29-Jährigen. Diese Verhaltensweise schwächt sich erwartbarer Weise mit den weniger digital-affinen Altersgruppen ab: Bei den 60-70-Jährigen sind es nur 8%, in der Altersgruppe der 50-59-Jährigen 16% und bei den 40-49-Jährigen 19%.

In Österreich zeichnet sich ein ähnliches Bild: 24% der 18-29-Jährigen, 21% der 30-39-Jährigen, 16% der 40-49-Jährigen, 12% der 50-59-Jährigen und 13% der 60-70-Jährigen geben an, dass reine Bargeldakzeptanz ein Ausschlusskriterium für das Aufsuchen eines Geschäfts bzw. die dortige Tätigung eines Einkaufs ist. (Siehe Grafik 1)

Vermehrte Kaufabbrüche mangels gewünschter Bezahlmethode

Rund 9% der Befragten in Deutschland und 6% in Österreich geben an, einmal pro Woche oder häufiger ein Ladengeschäft unverrichteter Dinge zu verlassen, weil der Händler nicht die von ihnen gewünschte Bezahlmethode im Angebot hat bzw. sie mangels genügend Bargeld nicht auf eine andere digitale Zahlungsart ausweichen konnten. Aus genannten Gründen brechen 15% der interviewten deutschen und 11% der österreichischen Konsumenten einmal im Monat oder häufiger ihren Einkauf im stationären Geschäft ab. (Siehe Grafik 2)

Wunschbezahlmöglichkeit ausschlaggebend für Ladengeschäft der Wahl

Da überrascht es nicht, dass 49% der befragten deutschen Verbraucher nach eigenem Bekunden nur in den Geschäften kaufen, die es ihnen ermöglichen, so zu bezahlen, wie sie es möchten – und das über alle Altersgruppen hinweg. In Österreich sind bei 48% der Befragten die präferierte Bezahlfunktion ausschlaggebend für die Wahl eines Einzelhandelsgeschäfts. (Siehe Grafik 3)

Erwartungshaltung der Verbraucher: Alles & mehr

Auch wenn aktuell im Ladengeschäft Bargeld vorerst noch das beliebteste Zahlungsmittel (86% in Deutschland, 85% in Österreich) ist und physische Karten wie die deutsche girocard (64%) oder die österreichische Bankomat- oder Debitkarte (Mastercard/Visa) mit 82% sehr häufig genutzt werden, reichen herkömmliche Zahlungsarten allein nicht mehr aus, um der Erwartungshaltung der Verbraucher gerecht zu werden: Dies zeigt sich evident an den Ergebnissen auf die Frage nach den bereits aktuell als wünschenswert empfundenen Bezahlmöglichkeiten im stationären Geschäft. Laut 45% der deutschen und 46% der österreichischen Konsumenten sollte eine Kontaktlos-Bezahlung per Smartphone möglich sein. Die Begleichung des Zahlbetrags mittels Smartphone via Scan eines generierten Bar-/QR-Codes wünschen sich 27% der deutschen und 23% Prozent der österreichischen Interviewgruppe. 24% der Deutschen und sogar 28% der Österreicher möchten schon heute die Möglichkeit haben, im Ladengeschäft mit sogenannten „Wearables“, also beispielsweise mit einer Uhr oder einem Ring, zu bezahlen. Bei den deutschen Verbrauchern stehen dafür die biometrischen Zahlverfahren (17% Fingerprint oder 11% Gesichtserkennung) höher im Kurs als in der österreichischen Vergleichsgruppe mit 12% Fingerprint bzw. 7% Gesichtserkennung. Bei der Kryptowährung als gängige Zahlungsmethode sind die Nachbarländer mit 5% gleichauf. (Siehe Grafik 4)

Zahlungsentwicklung am POS in 5 Jahren

Befragt, wie sich die Bezahlung am POS in 5 Jahren gestalten sollte, löst die kontaktlose Kartenzahlung aus Sicht der deutschen Verbraucher das Bargeld langsam ab: 68% votierten für die Kartenzahlung kontaktlos, 64% für Bargeld. Für die Österreicher hingegen bleibt trotz dem Wunsch nach vielfältigen Bezahlmöglichkeiten das Bargeld mit 73% auch in 5 Jahren das Zahlungsmittel Nummer 1 im Ladengeschäft. Gemeinsam ist beiden befragten Vergleichsgruppen, dass gerade die Bezahlung mit Smartwatch/ Wearables (32% in Deutschland, 35% in Österreich), die Bezahlung mit Smartphone (32% in Deutschland, 27% in Österreich) sowie die biometrischen Verfahren deutlichen Anstieg im „Händler-Lastenheft“ erfahren. Auch Kryptowährung als Zahlungsmittel macht einen deutlichen Sprung nach vorne: 11% der deutschen und 14% der österreichischen Konsumenten sind der Meinung, dass diese Zahlart in einem halben Jahrzehnt am POS Einzug gehalten haben sollte. (Siehe Grafik 5)

Wunschszenario: Smarte Bezahlwelt ex Bargeld/physische Karten

Quintessenz: Wunschszenario der Verbraucher ist eine smarte und breitgefächerte Bezahlwelt, die das Mitführen von Bargeld oder physischen Karten obsolet macht und gleichzeitig den aktuellsten technologischen Entwicklungen Rechnung trägt. Allerdings ist diese Anforderung gerade für die Mehrheit der kleinen und mittelgroßen Händler, in ihrem jeweiligen Bezahlportfolio abzubilden, nur schwer umzusetzen. Nicht eingerechnet sind dabei die Zahlarten, die beim Einkauf im Online-Shop bevorzugt werden und die bedingt durch die Pandemie-Jahre mächtigen Auftrieb erfahren haben.

Im Alltag angekommen: Parallele Nutzung von stationären Ladengeschäften und Online-Shops

Der Einkauf vor Ort sowie gleichzeitig im Online-Shop hat sich bei allen Altersgruppen weitgehend durchgesetzt und ist selbstverständlich geworden: Die Verbraucher der deutschen wie der österreichischen Interviewgruppe gaben an, regelmäßig im Ladengeschäft (91% in Deutschland, 94% in Österreich), aber auch ähnlich oft online einzukaufen (73% in Deutschland, 72% in Österreich).

On- und Offline-Funktionalität: Erwartung nach hybriden & flexiblen Zahlungsmethoden

Dieses Selbstverständnis, sich in beiden Welten zu bewegen, erklärt auch, warum 55% der befragten Verbraucher in Deutschland und 52% der in Österreich als erstrebenswert erachten, dass die von ihnen bevorzugte Zahlungsart im Ladengeschäft sowie bei Online-Bestellungen gleichermaßen einsetzbar ist. Und das wünschenswerter Weise auch vice versa: Online-Bezahlfunktionen wie PayPal möchten 39% der deutschen und 27% der österreichischen Konsumenten bereits heute vor Ort im stationären Geschäft für ihren Einkauf nutzen. Für die nächsten 1-4 Jahre erwarten sich diese Funktionalität 32% der deutschen und sogar 42% der österreichischen Interviewten. (Siehe Grafik 6)

Loyalty-Programme: Aussicht auf Bonuspunkte schlagen Wunsch nach Anonymität

Die Verbindung mit einem Treue-/Rabatt-System hat für 40% der Deutschen und 36% der Österreicher nach eigener Aussage einen hohen Stellenwert. So gaben 48% der österreichischen und 58% der deutschen Befragten an, dass die automatische Gutschrift von Bonuspunkten bei den Händlern ihrer Wahl wünschenswert sei. In dem Zusammenhang nutzen 18% der Österreicher und 32% der Deutschen ihre Kundenkarte als Zahlungsmittel am POS. (Siehe Grafik 6)

Dies ist insofern ein Paradoxon, da Endverbraucher zwar auf der einen Seite Anonymität (29% in Deutschland; 33% in Österreich) einfordern, aber auf der anderen Seite bereit sind, ihren Einkauf per Gutschrift mit Bonuspunkten belohnen zu lassen. Dafür nimmt der Konsument den „Kundenkartendschungel“ und Mix an Treue-Programmen gerne in Kauf. Was interpretiert werden darf als „Aussicht auf Belohnung macht blind“. Es ist anzunehmen, dass sich diese Tendenz zu vermehrtem Wunsch nach vom Händler aufgelegten Kundenbindungsprogrammen durch die derzeitige angespannte wirtschaftliche Situation, getrieben u.a. durch Inflation und Energiekrise, seitens der Verbraucher noch verstärken wird.

Schlussfolgerung für den Händler:

Die Bandbreite an Zahlungsmethoden und Omnichannel-Anforderungen seitens der Verbraucher stellen gerade für stationäre Händler, die sich über ihr Bezahlportfolio vom Wettbewerb differenzieren wollen, eine große Herausforderung dar. Wer nicht auf das Gießkannenprinzip setzen will, muss geschickt und mit Augenmaß Lücken in seinem Bezahlportfolio schließen und darf dabei das Studium „am lebenden Objekt“, also dem der Bezahlgewohnheiten und diesbezüglichen Wünsche und Bedürfnisse seiner Klientel, nicht vernachlässigen.

Über Worldline

Worldline [Euronext: WLN] ist ein globaler Marktführer im Zahlungsverkehr und der Technologiepartner der Wahl für Händler,

Banken und Acquirer. Mit über 18’000 Mitarbeitenden in mehr als 40 Ländern bietet Worldline nachhaltige, vertrauenswürdige

und sichere Lösungen und unterstützt damit seine Kunden aus aller Welt in ihrem Wachstum. Zu den von Worldline

angebotenen Dienstleistungen zählen das nationale und internationale Commercial Acquiring sowohl für den stationären

Handel als auch im Online-Geschäft, die hochsichere Abwicklung von Zahlungstransaktionen sowie vielfältige digitale

Dienstleistungen. Im Jahr 2021 erzielte Worldline einen Pro-forma-Umsatz von knapp 4 Milliarden Euro. worldline.com

Corporate purpose

Wir entwickeln und betreiben führende digitale Zahlungs- und Transaktionslösungen, die ein nachhaltiges

Wirtschaftswachstum ermöglichen und das Vertrauen und die Sicherheit in unserer Gesellschaft stärken. Unsere Lösungen

sind umweltfreundlich und begleiten jeden Menschen auf seinem Weg in der digitalen Welt.

PAYONE ist ein führender Payment-Anbieter in Deutschland und Österreich. Im stationären Handel, mobil oder online – PAYONE hilft Händlern und Dienstleistern bei den Herausforderungen rund um das bargeldlose Bezahlen. Als Full ServiceZahlungsdienstleister sorgt PAYONE für digitale Bezahlprozesse, die schnell, einfach und zuverlässig funktionieren. PAYONE entwickelt individuelle Lösungen für alle Branchen und Unternehmensgrößen nach höchsten Sicherheitsstandards. Die zukunftsweisenden Omnichannel-Konzepte aus dem Hause PAYONE helfen Händlern dabei, ihren Kunden kanalübergreifende Einkaufserlebnisse zu bieten. Dabei verfolgt PAYONE das Ziel, integriertes Payment über alle Touchpoints hinweg zu ermöglichen. PAYONE verarbeitet für 277.000 Kunden 5,4 Milliarden Transaktionen pro Jahr. Darüber hinaus hält das Unternehmen mit seinen rund 1.400 Mitarbeiterinnen und Mitarbeitern an vier Standorten zahlreiche Mehrwert-Services bereit, die weit über das klassische Payment-Geschäft hinausgehen. PAYONE ist ein Gemeinschaftsunternehmen von Worldline und der DSV-Gruppe. PAYONE arbeitet europaweit für namhafte globale Marken ebenso wie für kleine und mittelgroße Unternehmen. Dazu zählen beispielsweise die Deutsche Bahn, Rossmann, PUMA, home24 und Sansibar.

www.payone.com

PAYONE GmbH

Lyoner Strasse 9

60528 Frankfurt am Main

Telefon: +49 (69) 6630-50

Telefax: +49 (69) 6630-5211

http://www.payone.com

Telefon: +43 (1) 71701-6534

E-Mail: katharina.praschl@payone.com

Director Corporate Communication

Telefon: +49 (69) 6630-5132

E-Mail: susanne.grupp@bspayone.com

![]()