Niedrige Grunderwerbsteuer fördert Neubau

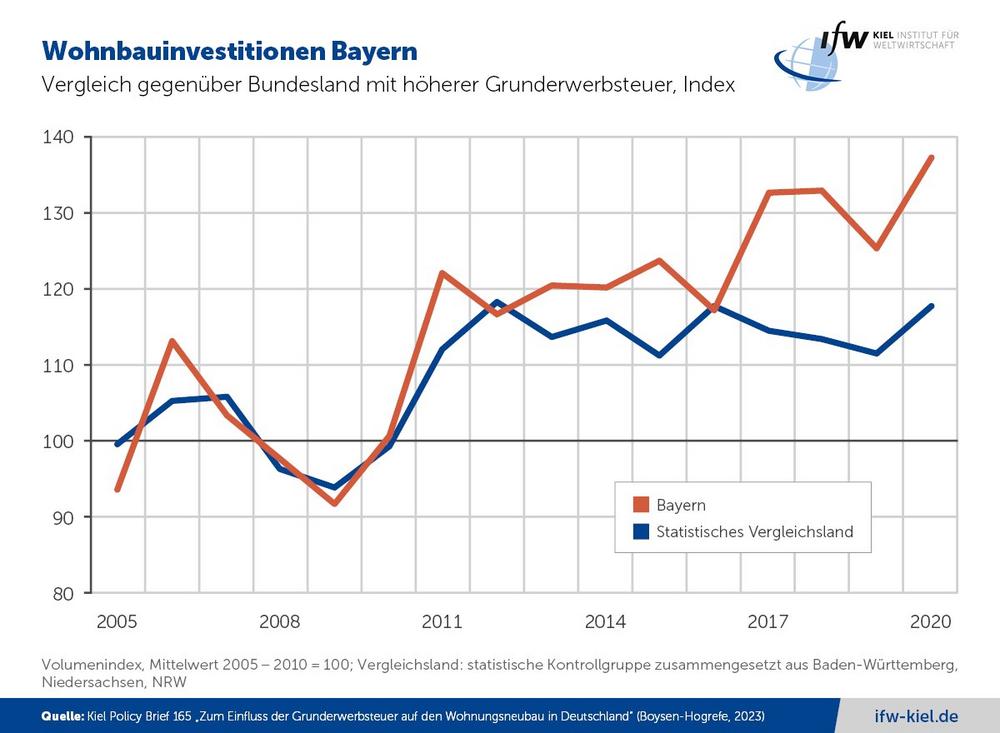

Laut einem Kiel Policy Brief („Zum Einfluss der Grunderwerbsteuer auf den Wohnungsneubau in Deutschland") werden in Bayern und Sachsen mit ihren niedrigen Grunderwerbsteuern deutlich mehr neue Wohnungen gebaut als in vergleichbaren Ländern mit höheren Sätzen. Über die Jahre 2011 bis 2020 lagen die Bauinvestitionen in Bayern durchschnittlich um 8 Prozent, in Sachsen um 11 Prozent höher. Seit die Länder seit 2007 selbst über die Höhe der Grundsteuer entscheiden können, haben Bayern und Sachsen als einzige ihre Sätze nicht angehoben, sondern auf 3,5 Prozent belassen.Text

Aus methodischen Gründen dient als Vergleich ein fiktives Bundesland, zusammengesetzt aus jeweils strukturell ähnlichen Ländern mit höheren Grunderwerbsteuersätzen. Im Fall von Bayern sind dies Baden-Württemberg (Grunderwerbsteuer 5%), Niedersachsen (5%) und Nordrhein-Westfalen (6,5%), im Fall von Sachsen sind es Brandenburg (6,5%), Mecklenburg-Vorpommern (6%), Sachsen-Anhalt (5%) und Thüringen (6,5%).

Die Differenz bei den Bauinvestitionen folgt mit etwas Verzögerung der Differenz bei der Grunderwerbsteuer zwischen Bayern bzw. Sachsen und ihren Vergleichsländern, die die Sätze im Lauf der Jahre immer weiter angehoben haben. Der höhere Abstand der sächsischen Bauinvestitionen gegenüber Bayern korreliert mit den insgesamt höheren Grunderwerbsteuersätzen der sächsischen Vergleichsländer.

„Die Bautätigkeit war in den beiden Ländern mit weiterhin niedriger Grunderwerbsteuer merklich höher. Die Ergebnisse legen nahe, dass die Anhebung der Grunderwerbsteuersätze in den Vergleichsländern die private Wohnungsbautätigkeit belastet hat“, sagt Autor Jens Boysen-Hogrefe, stv. Direktor des Forschungszentrums Konjunktur und Wachstum am IfW Kiel.

Länderfinanzausgleich setzt Anreiz für hohe Grunderwerbsteuer

Die Analyse zeigt außerdem, dass Mehreinnahmen durch eine Erhöhung der Grunderwerbsteuer in der Regel bei Weitem nicht ausreichen, um damit in dem Umfang staatlichen Wohnungsbau zu finanzieren, wie er durch die Erhöhung privatwirtschaftlich verloren geht.

Hätten Bayern und Sachsen ihre Grunderwerbsteuersätze im gleichen Ausmaß erhöht wie die Vergleichsländer, um so den in diesen Jahren privat geschaffenen Wohnraum staatlich zu finanzieren, hätten die Steuermehreinnahmen nur 2012 (Bayern, Sachsen) bzw. 2016 (Bayern) dafür ausgereicht. In den übrigen Jahren klafft eine teilweise erhebliche Lücke zwischen Steuermehreinnahmen und nötigen Bauinvestitionen. Bayern etwa hätte 2020 0,7 Mrd. Euro mehr Steuermehreinnahmen gehabt, aber über 10 Mrd. Euro Bauinvestitionen tätigen müssen.

„Der positive Einfluss niedriger Steuern auf Immobilientransaktionen insgesamt ist bekannt, offenbar ist eine Reduktion der Grunderwerbsteuer aber auch ein effektives Mittel, um speziell den Wohnungsneubau voranzutreiben und könnte der Bauwirtschaft in Zeiten steigender Zinsen und Preise aus der Krise helfen“, so Boysen-Hogrefe.

„In der Praxis wird dieses Instrument allerdings durch die Ausgestaltung des Länderfinanzausgleichs konterkariert, weil darin die Einnahmen aus Immobilientransaktionen zu Durchschnittssätzen aller Bundesländer abgerechnet werden, so dass Anreize bestehen, die eigenen Steuersätze über den Durchschnitt zu heben. Dieser Mechanismus bedarf daher dringend einer Überarbeitung.“

Jetzt Kiel Policy Brief lesen: „Zum Einfluss der Grunderwerbsteuer auf den Wohnungsneubau in Deutschland"

Kiel Institut für Weltwirtschaft

Kiellinie 66

24105 Kiel

Telefon: +49 (431) 8814-1

Telefax: +49 (431) 8814-500

http://www.ifw-kiel.de

Telefon: +49 (431) 8814-411

E-Mail: mathias.rauck@ifw-kiel.de

Federführung öff. Finanzen; stv. Leiter

Telefon: +49 (431) 8814-221

E-Mail: jens.hogrefe@ifw-kiel.de

![]()

Das könnte dich ebenfalls interessieren

Gold and silver mining stocks rise in price

Lithium ensures range